环球机械:柴发专家电话会议要点及全球解读

专家总结的强劲前景强调了由中国数据中心柴油发电机市场迅速扩张所推动的情况,这主要是由大型数据中心的需求增加和人工智能计算能力的影响所驱动的。专家陈先生强调了高功率模型对于满足碳排放效率标准的重要性,以及像潍柴和玉柴这样的国内品牌在竞争格局中的作用,特别是在进口替代的背景下。我们专家电话会议的见解与Tami Zakaria深度研究报告中发现的观点一致,该报告强调了全球数据中心发电市场的强劲增长。报告预测从2023年到2028年,备用发电机的总可寻址市场(TAM)将增加约230亿美元,用于主要发电的涡轮机将增加约390亿美元。

中国数据中心柴油发电机市场正在经历显著增长。中国数据中心对柴油发电机的需求正在迅速扩张,预计到2025年大型数据中心的市场规模将达到人民币40亿元人民币,中型和小型数据中心将达到人民币15亿元人民币。总体市场规模预计在2025年达到人民币83亿元人民币,较2024年的人民币55亿元人民币同比增长49%。不包括整个应用市场的复合年增长率(CAGR)从2024年到2028年预计为27%。2024年,柴油发电机的需求量为3,500台。其功率范围从1.6兆瓦到2兆瓦,国内品牌占市场份额的30%。

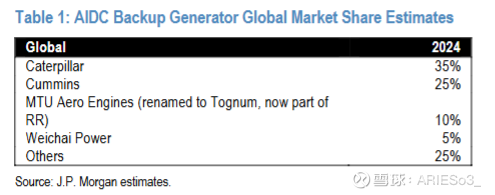

国内竞争格局正在发生变化,本土品牌正在抓住增长机会。目前,外国品牌主导着中国的发电机市场,2024年市场份额约为65%。主要品牌包括康明斯、卡特(CAT)、MTU(现更名为托格努姆,现为RR的一部分)和三菱。然而,2025年外国品牌的发电机生产能力有限,为本土品牌创造了机会。观察到外国发电机供应短缺,一些品牌的产品交货时间被推迟到明年八月/九月。像玉柴、潍柴和上柴这样的本土品牌正在抓住增长机会,预计其市场份额将从2024年的20%增加到2025年的30%。玉柴以占总市场的12-15%领先,其次是潍柴占5-8%,而上柴由于功率输出较低而落后。

潍柴作为国内OEM厂商中的关键参与者,正积极布局进口替代战略。在中国人工智能数据中心(AIDC)发电机市场,潍柴是受益于进口替代战略最具优势的本土企业。公司计划2025年销售1,000-1,200台AIDC发电机,目标夺取中国市场份额的10%及全球份额的5%(较2024年400台显著提升)。2025年第一季度,潍柴已生产近200台AIDC发电机,较去年同期低基数实现大幅增长。其中约55%产品销往海外市场,覆盖东南亚、中东、欧洲及美国。通过将年产能主动扩张至2,000台,潍柴正积极把握需求增长机遇,巩固其在高端发电机市场的领导地位。公司将产能优势视为核心竞争力——鉴于海外制造商(如康明斯、卡特彼勒)受制于产能限制,预计在2026-2027年前难以扩产。

Tami Zakaria的深度研究报告重点介绍了全球六大增长机会。该报告预测,从2023年到2028年,备用发电机的总可寻址市场(TAM)将增加约230亿美元,用于发电的涡轮机将增加约390亿美元。报告预测,在此期间数据中心电力需求的复合年增长率(CAGR)约为17%,其中人工智能数据中心消耗了约60%的关键IT电力需求。像康明斯和卡特彼勒这样的公司处于有利位置,能够从这一增长中受益,它们拥有优惠的价格、强劲的利润以及市场中的战略定位。据估计,卡特彼勒的工程和技术业务部门的年度销售顺风潜力约为8%,康明斯的分销和电力系统业务部门约为11%。随着美国经历的增长激增后,这种全球扩张现在也扩展到了中国,因为中国旨在与国际增长趋势保持一致。$潍柴重机(SZ000880)$ $玉柴国际(CYD)$ $科泰电源(SZ300153)$