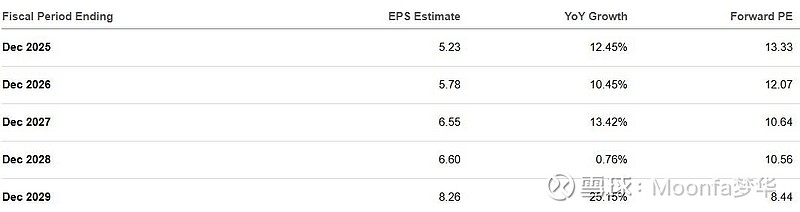

再买PYPL。一是因为价位又跌了下来,虽然四月更低,但四月好公司骨折的太多了;二是paypal明后年的EPS保持两位数增长:2025 12.5% -> 10.5% -> 13.4%。负债率较高,但现金流很好。

整体财务状况稳健,并正在经历从主要支付处理器到更广泛的商业平台的战略转变,与pay with crypto等关键增长催化器可能显著提高收入基础并扩大盈利。目前估值高于同行,但其实股价处于2022年水平。

复盘:今日回看WBD,完美的抄底,但如果继续持有,收益至少100%+。这也是目前策略可能的问题:如何在机会里优中选优;如何守住更大的上涨空间。