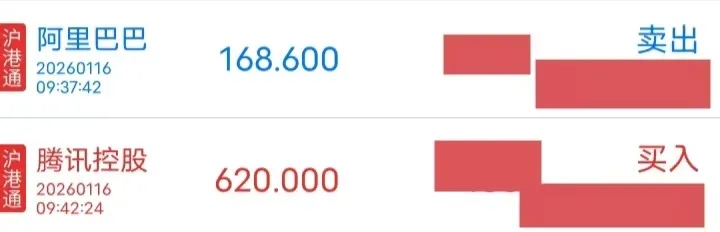

我把一半阿里巴巴仓位换成了腾讯

最近一段时间,我认真思考了阿里巴巴AI、阿里云和国内外电商等关键业务,对比阿里巴巴和腾讯现在估值,最终我把一半阿里巴巴仓位换成了腾讯,下面是我的思考:

阿里巴巴在大模型生态、AI云和AI芯片,目前中国走在了前列,同时,大模型是开源,没有收入,千问运用是免费的,两三年估计不会有大的收入,未来三年AI能给阿里巴巴带来明确收入是AI云,在AI云的加持下阿里云去年获得了快速增长,2025年阿里云收入估计会是1400亿左右,扣除利息、税收和摊销前的经营利润(EBITA)估计在140亿左右,未来三年如果按30%复合增长,阿里云收入规模估计能达到3000亿左右,本来云业务有规模效应,不过阿里云现在把市场份额放在第一,估计利润率不会提升太多,可能还是保持在10%左右,未来三年,阿里云估计会带来160亿左右新增利润。

阿里巴巴如果没有闪购投入,2025年,阿里巴巴非国际会计报告净利润会在1700亿左右,对比这样体量,阿里云未来三年新增利润量显得很小,阿里巴巴未来三年利润增长还需看看核心业务国内电商。

阿里巴巴2025财年(2024年4月-2025年3月)国内电商业务扣除利息、税收和摊销前的经营利润(EBITA)1962亿,占整个阿里巴巴集团113%,国内电商业务EBITA超过个整个阿里巴巴集团,主要是因为除了阿里云赚了百亿左右,菜鸟盈亏平衡,阿里巴巴其他业务国际电商、饿了么、大文娱都是亏的。

2025年淘天GMV(平台交易额)增长估计小于10%,本来受益于全站推和交易费,扣除闪购营收和利润会增长10%左右,不过阿里巴巴去年在闪购投入700亿以上,淘天和饿了么并表,国内电商利润不但没增长,还大幅度下降了。如果闪购大战停止,阿里巴巴利润就会有很好表现,可惜我没办法判断阿里巴巴什么时候会停止闪购投入?也会办法判断阿里巴巴未来能否在闪购大战达到预期目的?毕竟美团也是很强的。

如果剔除闪购投入影响,2026年阿里巴巴非国际会计报告净利润1700亿人民币也是没什么问题的,不扣投资组合和股权激励,按周五收盘价PE=31743*0.8939(汇率)/1700=17倍左右。

2026年腾讯非国际会计报告净利润估计会在3000亿左右,也不扣投资组合和股权激励,同样按周五收盘价PE=56334*0.8939/3000=17倍左右。

我大概能看到腾讯核心业务游戏、广告和支付未来十年会存在,并且大概率会比今年好;也能大概看到阿里巴巴国内电商十年后还在,是否会比今年好?目前没办法下结论,至于阿里巴巴AI和闪购未来会怎么样?目前也没办法预测,预测企业新业务本质跟预测宏观一样,是很难有切确结论。

其实不要说企业新业务难以预测,就是护城河不深的业务都很难预测五年后业务是增长还是下降,例如现在节点,很难预测洋河和格力五年后业绩是增长还是下降?对企业新业务,我一般会花时间去理解,但不算估值。

我个人认为未来十年腾讯的确定性比阿里巴巴强,未来三年业绩增长确定性也比阿里巴巴强,未来一年PE又差不多,把阿里巴巴换成腾讯是自然而然的。于是周五卖了一半阿里巴巴仓位,换成了腾讯。

留一半仓位,主要觉得阿里巴巴也是很的优秀公司,想继续研究阿里巴巴,电商是中国互联网最大单一领域,有三家公司电商每年利润超过千亿,看看未来能否搞懂电商,而且阿里巴巴开源大模型生态、AI芯片和AI云等也是走在行业前面,这也是我非常关注的领域,我也想保持继续观察和研究。

本周交易

这纯粹是个人看法和操作(请匆轻易模仿和借鉴,除非自己也认真思考和对比过),短期内阿里巴巴和腾讯涨跌我完全不知道,因为短期内股价涨跌与企业业绩并不是强关系,例如2025年腾讯利润增长好于阿里巴巴,但股价涨幅却远不如阿里巴巴。

目前持仓

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

注:采用未来现金流折现方式评估内在价值,为了方便使用现金流折现后直接转换成该公司当年预估利润合理的市盈率。每个公司内在价值看似一个精确数据,但都只是毛估估的;股价涨幅包含了股息收益,迈瑞医疗目前买入观察仓,还没搞懂,目前没办法评估内在价值,先空着,以后搞懂了迈瑞医疗,再写上。

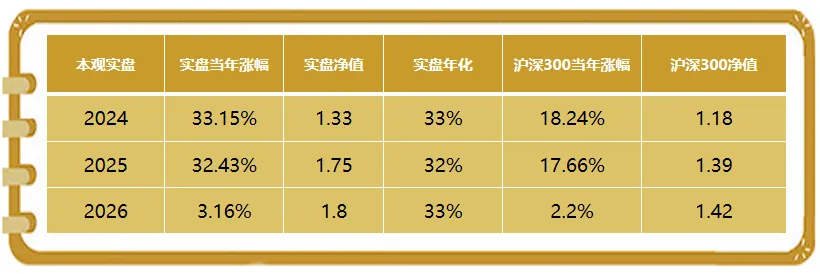

本观年度收益率

强烈声明

本文仅为个人投资记录和交流之用,不做任何投资建议