云顶新耀2025年年报分析交流(下)

上篇已主要梳理分析了云顶2025年年报的主要利好,下面就重点针对利空隐忧方面进行分析:

1.大股东资本操作频频,关联交易风险犹存

投资云顶已经有两年多,之前是看好耐赋康、维适平等核心大单品,现在对公司信心更加满满,去年年底云顶发布了2030年战略后,管理层战略执行非常高效,产品矩阵、销售平台搭建的也很好,战略路线、布局已比较清晰,而且看到了具体落地指标的分解,落地可能性越来越大,所以这波调整到最低100亿元左右的市值,虽然公司也存在不少的隐忧和不足,但也是肉眼可见的低估了。

应该说公司的快速高效发展除了管理层的功劳外,不可否认康桥资本这个大股东也是功不可没的,但是从过往公司的情况来看,总体来说公司背靠康桥,利弊都很明显,个人感觉是成也萧何,败也萧何,利好的方面前篇已经讲过了,这篇主要讲讲隐忧方面,说得更直白点就是对傅唯过往资本操作的担忧,说实在的这点其实一直是个人投资云顶的最大担忧,特别是此前傅在天境的资本运作,看了都让人有点慎得慌,还有去年“两减一增”的骚操作,相信股民们也是历历在目,说康桥是一个嗜血的资本一点都不为过,这也是公司发展过程中的一个隐忧。这点提醒广大股民要多加注意和提防,后续云顶要按预期实现2030年的战略目标,康桥频频的资本运作不会少,所以紧盯大股东的资本运作,认真评估引进管线、关联交易、BD等资本操作的公平性、合理性,也至关重要。毕竟康桥是个资本运作的高手和老手,过三、五年云顶是发展壮大了,但如果大股东一顿眼花缭乱的资本操作,不轻易间就可能变相侵蚀了公司的发展成果,而且可能还会让你有苦都说不出来,这点股民们确实不得不防和不能掉以轻心。从这几个月公司管理层高效的战略执行和今天再次发布傅增持的情况来看,近期广大股民对管理层应该还是比较满意的,也看到了管理层确实有想做大做强的想法,希望管理层后续能持续拿出实际行动,少搞骚操作,让广大股民有充分的信心和对管理层有较大的信任,陪伴云顶一起发展壮大。

另外,去年对公司管理层有一点很不满的就是通过线上视频交流会,在关键信息上发布虚而不实的消息误导广大股民,回头看这明显是在配合大股东在资本运作,这点大家也不得不防。举两个例子,一个是2025年6月当时在创新药板块热炒BD的大背景下,在云顶6月底的线上视频交流会,管理层说EVER 001很快就会BD,而且首付款不会低于1亿美金,当时云顶的股价又快速拉了一波,但在公司7月底增发配股完成后,9月时公司管理层很快就换了个说法,说不想那么快BD了,不想卖青苗了。这个说实在的,有明显操纵资本和糊弄市场的嫌疑,在老美那些法律比较健全的资本市场,是不是应该就不会出现这种情况了。另外一个是康桥在去年上半年短时间内两次大量减持后,管理层一再通过官方消息发布,美其名曰是为了公司长期发展引入国际长线资本,但到现在公司也一直没再说明到底是引入了哪个有实力的国际长线资本,估计当时确实有一些国际资本参与,但配股后90天的锁定期一满,这一波调整大跌前早就逃之妖妖了。所以,希望管理层以后要避免放这种虚而不实的消息出来误导广大股民,管理层不光要对大股东康桥负责,保护其他股东和广大股民的利益也是管理层义不容辞的责任和义务,在这方面广大股民对管理层也要加强监督和提醒,后续如有类似情况有必要可以联名采取法律手段去投诉和维权。

分析完以上两个隐忧后,大家再来看看这次云顶收购海森新加坡这个事。上篇长文已转载了公司正面回应的内容,但是从这次业绩交流会,管理层透露的海森新加坡的资产质量信息:标的年销售额约8000万美元,EBITDA率30%-33%,年经营现金流1.5-2亿元人民币,业务稳定、盈利能力强,仍有较大成长空间。这明眼让人一看就是一笔优质资产,感觉管理层是有意先放出消息为后面高价收购做铺垫的,所以感觉最终交易的收购价格可能不会低,但是此前“云顶收购海森新加坡交流探讨(下)”的长文也详细说明了,超过15亿的价格个人感觉还是偏贵了,毕竟2024年1月才花1.61亿美元收购的,经过两年左右时间搭建销售平台,给予适当溢价是合理可以接受的,但贵了就有点不值和要全面考察评估了。从现在透露的销售数据来看,个人觉得都不是好,是有点太好了,还说有较大成长空间,这个数据的真实性后续还有待评估验证。大家想想耐赋康这个药够牛B了吧,去年进医保首年创历史卖了14.4亿左右,销售团队还是非常精简高效的,刚起步卖药净利率现可能还到不了30%吧,但海森新加坡卖个5.6亿左右的药,销售金额远没耐赋康多,药也远没有耐赋康牛B,销售团队比云顶的牛B这么多吗,能做到这么高的净利率?而且还能有较大提升空间?

另外,海森新加坡14个药现有10个的专利已经到期了,还有4个近三年也快到期了,这些药本身就不是多牛B的药,在仿制药的冲击下,在东南亚这个仿制药保护可能还不如国内市场的情况下,后面几年要说业务稳定我相信,但要说盈利能力强,还有较大成长空间,这点个人是打大大问号的?后面先看看这个关联交易的资产评估报告吧,虽然管理层说会做好充分评估和审查,但是云顶的管理层都是傅任命的,去年为了康桥资本运作,管理层都可以明面上为康桥背书,这个资产评估报告如果到时暗地里搞点带水分的数据,管理层睁只眼闭只眼,还找个第三方对报告背书,大家想想有没可能。

还有管理层说只需花云顶30%资金杠杆交易,不会占用太多资金,但关键要是收购的总价太贵了,首付低了少占资金又有什么意义。这个就跟买房一样,如果卖方把房子卖得贼贵,只是让你可以少交点首付多加点杠杆,难道你还会觉得是卖方大发慈悲、你买方占了很大便宜吗?这笔交易也有可能会加上对赌协议,让股民们觉得后续会有业绩保障,但如果后面几年东南亚的销售数据,加入了耐赋康、维适平等核心产品的销售数据,是不是很容易鱼龙混杂粉饰数据。所以,如果这个关联交易收购的要价过高,说得再天花乱坠,数据再漂亮、资产再优质,都是有利益输送嫌疑的,也存在一定风险和隐忧,后续类似这种关联交易大家都要谨慎看待。

2.盈利端仍然承压,抗风险能力有待提升

国际准则下2025年公司净亏损2.98亿元,虽同比收窄71%,但仍未实现盈利。毛利率下滑(69.3%,上年74.6%),核心因耐赋康医保降价,剔除摊销后毛利率74.1%(上年82.9%)。分销及销售开支7.81亿元(上年5.08亿元),因扩院、学术推广及团队扩张(销售团队从190人扩至300+),短期挤压利润空间。

单一市场与单一产品的双重依赖,进一步放大了盈利端的抗风险能力不足问题。从市场结构来看,2025年公司超98%的营收来自中国大陆市场,海外市场收入占比不足2%,尚未形成有效的海外收入支撑。从产品结构来看,耐赋康一款产品贡献了超82%的营收,维适平、依嘉等其他产品的收入占比合计不足18%,产品矩阵的“单腿走路”特征极为明显。这种高度依赖单一产品的模式,使得公司业绩对耐赋康的销售波动极为敏感——若后续耐赋康面临更激烈的市场竞争、医保续约降价压力,或出现产品质量、安全等突发问题,公司整体营收和利润将面临大幅下滑的风险。

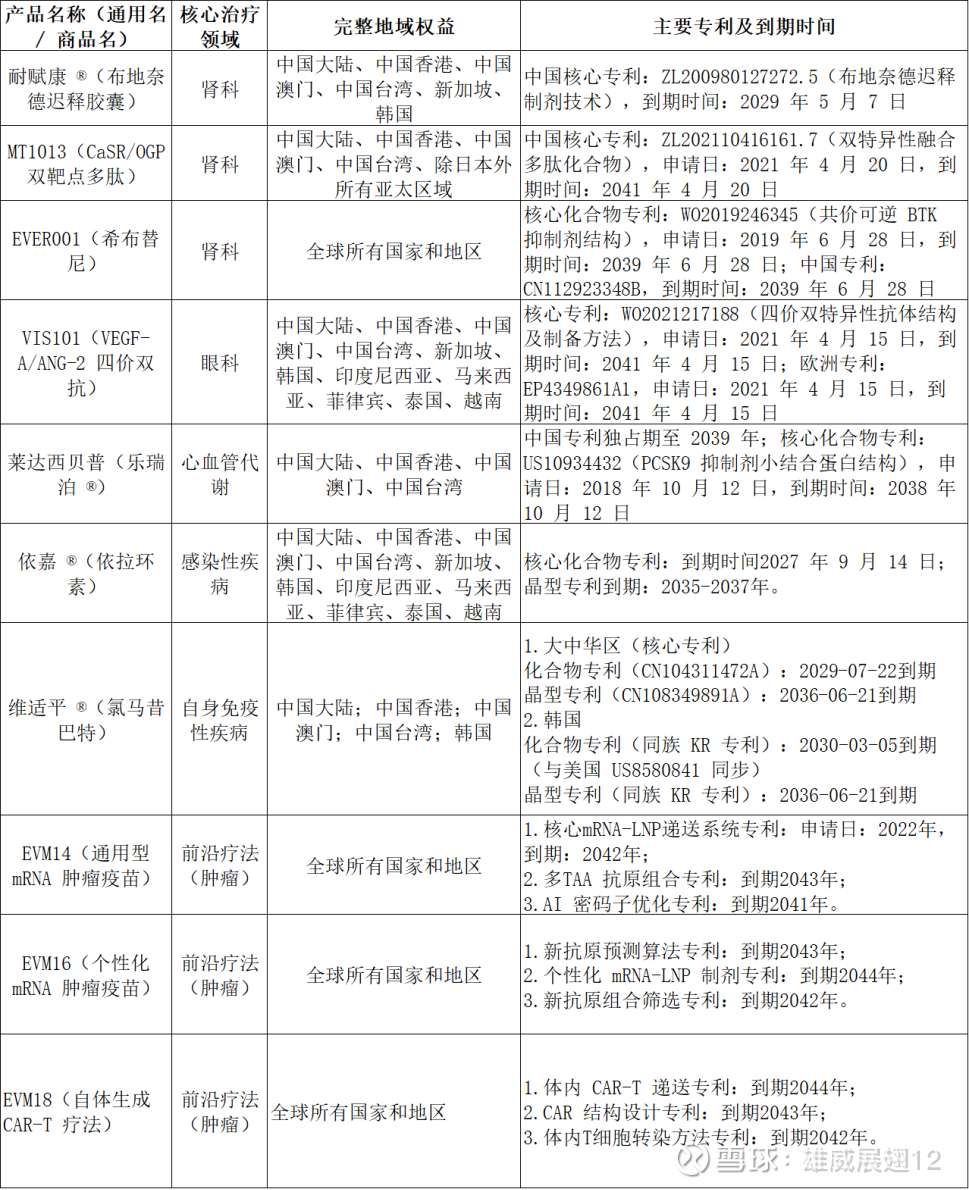

在专利方面,尽管上篇已详细分析短期2-3年内无需过度担心耐赋康仿制药的冲击,但从中长期来看,国内外同赛道新药、生物类似药、仿制药的上市节奏正在加快,特别是到2027年依嘉的核心化合物专利、2029年耐赋康的核心专利、2029年维适平的核心化合物专利,都将面临专利到期或部分专利到期的挑战,尤其是耐赋康的核心专利到期将面临较大的冲击和挑战,后续广大股民对核心产品的专利风险也要重点关注,下表可以方便大家后续做好追踪。

同时,海外成熟药企的同类产品也在加速进入中国市场,可能会分流部分市场份额。随着竞争加剧,公司不仅需要通过降价维持市场份额,还需加大销售推广投入以应对竞争,这将进一步压缩产品的毛利空间。在医保政策层面,医保目录动态调整机制常态化,耐赋康后续面临医保续约降价的压力较大,若无法通过销量增长弥补价格下降的损失,产品营收和利润将面临显著压力。此外,公司另外两款核心产品维适平、依嘉尚未进入医保目录,今年能否顺利纳入、纳入时的降价幅度如何,仍存在不确定性。若未能纳入医保,则难以实现销售规模的快速扩张,无法有效分担公司的固定成本和研发投入。

3.自研实力仍存差距,双轮驱动还未成形

现在收入仍高度依赖授权引进产品,自研管线临床周期长、失败风险高,短期难以贡献大额收入。说实在的,云顶现在最大的短板之一就是自研实力撑不起场面,所谓的“授权引进 + 自主研发”双轮驱动,目前根本没成形,完全是“单腿跳”——收入端高度依赖授权引进的产品,自研管线还在“画饼”阶段,短期想指望自研扛大旗,纯属天方夜谭。2025年17.07亿元的总营收里,耐赋康、维适平这些授权引进产品的收入占比超 95%,自研产品贡献的收入几乎可以忽略不计。

再看研发投入,2025年研发投入费用5.11 亿元,跟同行比起来简直是“小巫见大巫”。就像人家康方2025 年研发投入15亿元,直接是云顶的3倍,却支撑起了30多个三期临床项目,管线推进速度和落地效率肉眼可见。反观云顶,5.11 亿元的投入,核心都砸在了mRNA、CAR-T这些前沿平台上,自研管线里真正进入临床阶段的项目屈指可数,至今没有一个自研产品进入三期临床,距离商业化更是遥遥无期——这意味着未来3-5年,除了个别BD能创收外,公司营收仍主要靠现有的授权产品“输血”,自研产品想贡献大额收入,基本是不可能的事。

而且前沿平台的投入就是个“烧钱黑洞”,mRNA、CAR-T这些领域,技术壁垒高、研发周期长,失败风险也非常大。行业数据显示,CAR-T疗法的临床失败率很高,mRNA药物的研发也面临着递送技术、安全性等诸多不确定性,很多药企砸了几十亿最终都竹篮打水一场空。云顶现在把大量研发资金投向这些领域,短期不仅看不到回报,还会持续造成现金净流出,2025年公司仍需靠耐赋康的商业化收入反哺研发,这无疑进一步加重了盈利端的压力。

从管线布局来看,云顶的自研管线不仅数量少,而且进度普遍偏慢。目前公开披露的自研项目中,多数还停留在临床前或I期临床阶段,II期临床项目仅有2个,III期临床完全是空白。对比同行业的康方,2025年研发投入15亿元,但有 30多个三期临床项目。人家的研发投入是“投了就有产出”,云顶却是“投了只见烧钱”,这种差距背后,反映的是自研团队实力、研发管理效率的多维度不足。更值得警惕的是,公司2030 年战略里提到要“强化自研管线布局”,但截至2025年末,自研管线的进展并没有跟上战略规划的节奏,要是未来几年还是这种“光投入没进展”的状态,所谓的“双轮驱动”只会沦为一句空话。

总的来说,云顶的自研实力目前看就是“雷声大、雨点小”,5.11亿元的研发投入看似不少,但跟同行比起来效率太低,管线进展相对滞后,短期内还无法形成有效支撑。所谓的“双轮驱动”目前只有“授权引进”一个轮子在快速前进,“自主研发”这个轮子明显拖了后腿。如果后续公司不能在自研团队建设、管线推进效率上、BD运作有实质性突破,继续依赖授权引进产品“单腿走路”,那么面对越来越激烈的市场竞争,公司的抗风险能力只会越来越弱,2030年战略目标的实现也会打折扣。广大股民后续不仅要盯大股东的资本运作,更要密切关注自研管线的实际进展,要是研发投入一直看不到回报,管线进展持续滞后,就应该重新评估公司的价值了,毕竟自研一直不行肯定会大大拉低市场对云顶的估值。真心希望近期EVER 001也能来个大BD,云顶的自研也能一鸣惊人,“自主研发”这个轮子能快速转起来,快速扭转市场对公司自研的看法,提升自研这块的估值。

综合云顶2025年年报上、下两篇分析,年报总体还是偏利好多些,个人对公司未来的发展、实现2028年、2030年的战略目标依旧充满信心和期待,但当下和未来的云顶,也存在一些隐忧和不足,需要广大股民持续加强跟踪和关注预防。个人和巴神一样,坚信只要公司坚持做对的事情,云顶的未来依然会充满无限荣光!突破历史新高也是早晚的事!$云顶新耀(01952)$ $康方生物(09926)$ $百济神州(06160)$