反内卷的先锋——六氟磷酸锂

$天赐材料(SZ002709)$,$多氟多(SZ002407)$,$天际股份(SZ002759)$

今年以来,当其他行业还在如火如荼地反内卷时,六氟磷酸锂已率先走出内卷,进入令人羡慕的涨价周期。

暮然回首,这些年六氟磷酸锂走过的涅槃之路,堪称从疯狂到理性的产业启示录,着实令人唏嘘不已。

一、锂电黄金时代的“白色石油”

2021年,新能源汽车渗透率突破10%的临界点,全球动力电池需求爆发式增长。

六氟磷酸锂(LiPF₆)作为电解液的核心材料,因技术壁垒高、扩产周期长(18-24个月),供需关系极度紧张。

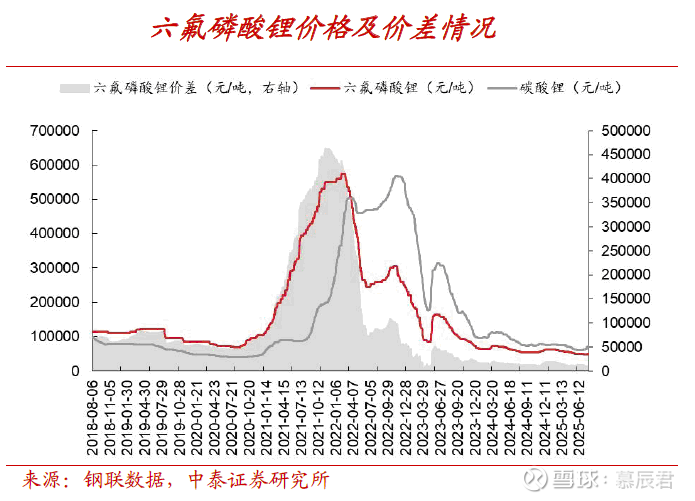

2021-2022年新能源汽车爆发期,六氟磷酸锂接住了这一泼天富贵,价格从5万元/吨飙升至59万元/吨的历史巅峰,毛利率超过80%,堪称“印钞机”。

六氟磷酸锂成为锂电黄金时代的“白色石油”,资本为之着迷为之疯狂,中小厂商蜂拥扩产,仿佛工厂一开,黄金万两。

天赐材料凭借技术优势和大客户绑定,市占率稳居全球第一,成为资本追逐的宠儿。2021年10月28日股价触及历史最高值84.01元,市值突破1600亿,涨幅高达20多倍,创造了一个史诗级的戴维斯双击案例。

二、产能过剩引发的行业洗牌

谁又能预料,2023年六氟磷酸锂行业便迎来至暗时刻,从天堂到地狱只花了二年时间。

随着2023年行业产能集中释放,供需关系迅速逆转为产能过剩,六氟磷酸锂的价格一路暴跌至4.7万元/吨的历史低位,跌破大多数企业成本线(约6万元/吨)。

产能过剩导致利润暴跌,头部企业如多氟多2023H1净利润同比下滑超80%,众多中小厂商更是因成本高企被迫停产。

六氟行业全面进入至暗时刻,除了天赐材料,几乎全行业陷入亏损,深陷内卷难以自拔。

天赐材料的股价也遭遇了灾难性大崩盘,一路阴跌不止,2024年9月23日股价跌至12.76元,跌幅达85%,堪称是教科书式的脚踝斩。

三、率先走出内卷的先锋

2025年,之所以六氟磷酸锂行业能率先走出内卷,核心逻辑在于供给侧主动收缩与需求侧结构性增长的共振。

1、产能出清加速

2023-2024年行业经历残酷洗牌,中小厂商因技术落后、成本高企被迫退出,头部企业通过减产动调节供给,优化成本。

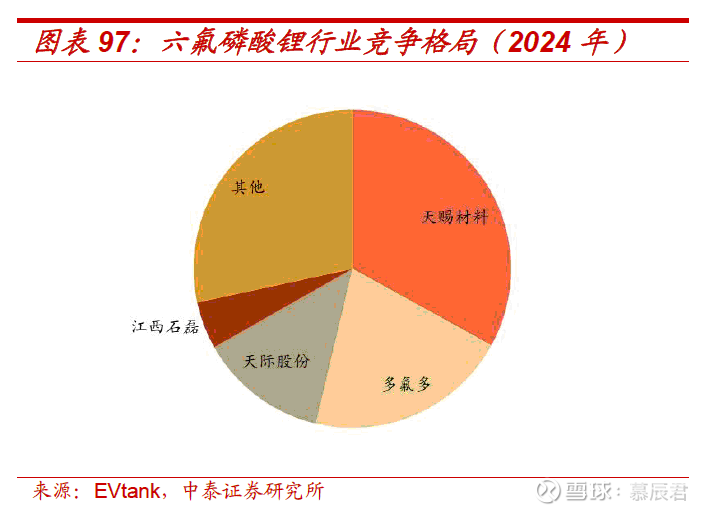

截至2025年上半年,行业前四强已占据76%全球市场份额,形成寡头垄断格局。

行业前四强包括:天赐材料(全球市占率37%)、多氟多(全球市占率21%)、天际股份(全球市占率13%,新泰新材)、江西石磊(全球市占率5%,绑定新宙邦)。

2、储能需求引爆增量

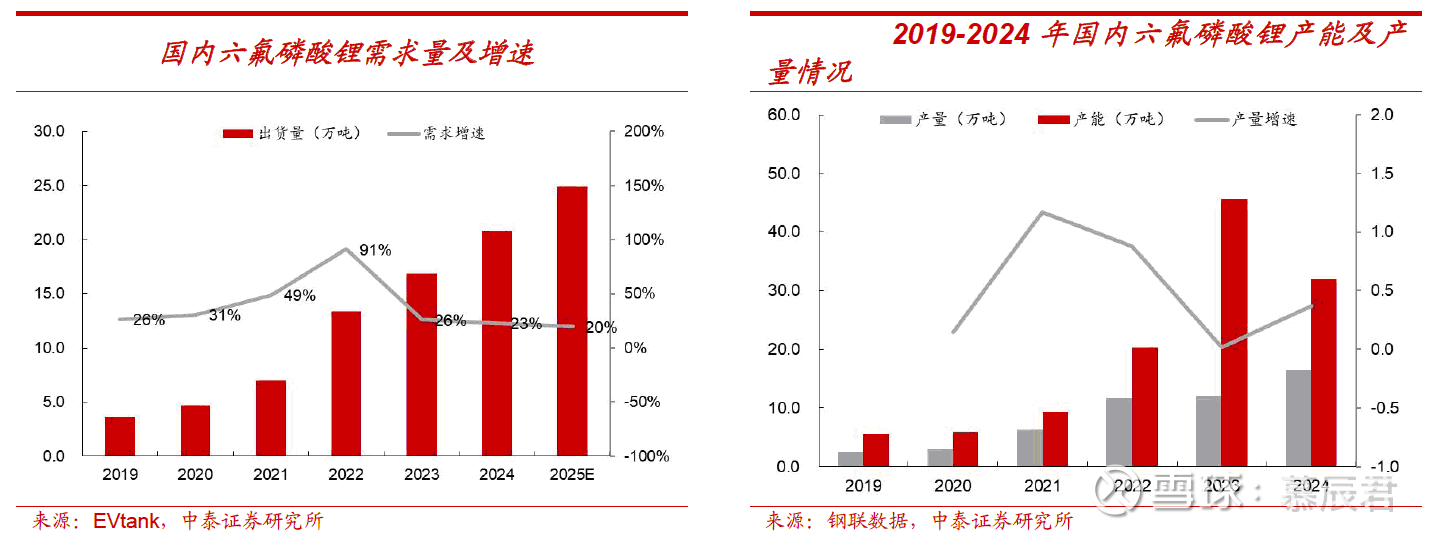

2025年全球储能电池对六氟磷酸锂的需求占比从2023年的15%跃升至22%,成为仅次于动力电池的第二大应用场景。

据CESA统计,2025年1-7月国内新型储能项目采招落地规模达56.1GW/213.8GWh,其中7月采招落地规模18.7GW/27.1GWh,同比增长45%。

美国储能企业积极推动项目2025年开工建设,储能需求保持高景气度。

根据SPE预测,24/25年欧洲新增大储装机规模分别为8.8GWh/16.3GWh,同比增长79.6%/85.2%。

在能源转型背景下,新兴市场(如中东)储能需求也有望快速增长。

全球大储需求旺盛,导致电芯供不应求,自然而然会传导价格上涨。

3、六氟磷酸锂的价值重估

六氟磷酸锂的需求持续增长,价格及盈利水平处于底部,供给侧中小产能退出,行业集中度显著提升,叠加成本驱动因素,价格有望触底回升。

加之,反内卷政策已经吹响号角,推动落后产能有序退出,促进产品盈利回归正常水平。

中信建投预计,2025全球六氟磷酸锂产能27~28万吨,2025-2026年全球六氟磷酸锂需求分别为25.6万吨、29.7万吨,而有效供给增长滞后,2026年或出现明显缺口。

市场预测,2025年Q4,六氟磷酸锂仍将处于供应紧平衡状态,价格有望突破6万元/吨。2026年或再上涨5000-20000元/吨,这会带来业绩大幅修复。

实际上,2025年9月29日的六氟磷酸锂价格已经突破6万元/吨(8月价格是5万元/吨,涨幅20%),涨势大超预期。

2025Q3到2026年,行业周期反转已经是大势所趋,有理由看好天赐材料、多氟多、天际股份、新宙邦迎来靓丽的估值修复。

因为在A股中,涨价是最好的上涨逻辑。