天赐的长坡厚雪

9月份,A股中的最大黑马是电池板块,月涨幅高达28.12%位列第一,成为市场最受关注的风口领域。

本次电池行情包含了固态电池、储能两大题材,中间难免存在题材切换,所以包括国轩高科、先导智能、厦钨新能等龙头都发生过回调。

唯有天赐材料这一个趋势股,几乎不作任何调整,不断创造新高,走出一个稳定的向上趋势,9月份涨幅达77%。

因为天赐站在四大风口上:固态电池、储能、六氟(涨价)、赴港上市。

只要任何一个风口出现利好,都足以催化天赐的股价上涨,因此表现得韧性十足,游刃有余。

9月份,天赐的股民无疑是全市场的宠儿,天时地利人和才累积出这盛夏的果实。

进入10月份,大家最关心的莫过于:天赐材料还能走多远?

天赐材料正处在一个“锂电反转+固态突破”的历史性大行情中,其中:锂电反转是确定性的赛道,固态突破是想象力的赛道。

一、锂电的困境反转

2025 年,锂电行业在经历三年的幽暗岁月之后,凭借需求端爆发与反内卷政策的双重驱动,实现了从产能过剩到供需紧平衡的困境反转。

其中,六氟磷酸锂是率先走出内卷的急先锋,如今进入令人惊艳的涨价周期。

2021-2022年的锂电黄金年代,作为电解液的核心材料,六氟的供需极度紧张,价格从5万元/吨飙升至59万元/吨的历史巅峰,毛利率超过80%,堪比“印钞机”。

但是,随着2023年行业产能集中释放,供需关系迅速逆转为产能过剩,六氟价格一路暴跌至4.7万元/吨的历史低位,跌破大多数企业成本线(约6万元/吨)。

整个六氟行业进入至暗时刻,除了天赐材料,几乎全行业陷入亏损。

行业经历残酷的洗牌,众多中小厂商因技术落后、成本高企被迫退出。

截至2025年上半年,行业前四强已占据76%全球市场份额,形成寡头垄断格局。

行业前四强包括:天赐材料(全球市占率37%)、多氟多(全球市占率21%)、天际股份(全球市占率13%,新泰新材)、江西石磊(全球市占率5%,绑定新宙邦)。

2025年以来,锂电产业链的景气度非常好,全球的储能需求大爆发,导致一芯难求。

中信建投预计,2025全球六氟磷酸锂产能27~28万吨,2025-2026年全球六氟磷酸锂需求分别为25.6万吨、29.7万吨,而有效供给增长滞后,2026年或出现明显缺口。

中小厂商重启产能困难重重,不仅成本高昂,而且扩产周期长达12~18个月。

目前,只有头部企业才具有潜在产能,但业内人士指出头部企业到2026年都不会释放大产能,最多只会释放小产能,因为控制产能才能锁住利润。

市场预测,2025Q4,六氟仍将处于供应紧平衡状态,价格有望突破6万元/吨。2026年或再上涨5000-20000元/吨,这将带来业绩大幅修复。

实际上,当下的六氟价格如同脱缰野马,截止10月10日的六氟价格已经涨到68500元/吨,涨势远远超过预期。

2025年~2026年,六氟价格涨到8万元/吨应该是毫无悬念的。

为了简单明了,接下来仅以六氟为基础,计算天赐在2026年的预期利润。

目前六氟的行业平均成本价是6万元/吨,天赐的成本价约5万元/吨,如果能涨到8万元/吨,每吨利润至少是3万元。

2025年天赐的六氟产能是11万吨/年,

2024年天赐的六氟产量约7.5万吨,按照年复合增长率为20%计算,2026年天赐的六氟产量约10.8万吨。

目前天赐的六氟产能是11万吨/年,产能利用率超过85%,未来还可能释放一定潜在产能,产能可以达到10.8万吨/年。

2026年的六氟利润=10.8万吨*3万元/吨=32.4亿。

实际上,天赐的核心产品是电解液,电解液的整体利润比单个六氟材料的利润要更多。

天赐材料是固态电池的硫化物电解质的龙头,属于高科技企业,因此可以赋予35倍PE。

2026年的天赐市值=32.4亿*35倍PE=1134亿,对应的目标价为59元。

很显然,上述估值已经算是很保守了。

二、固态电池的突破

很多人认为天赐材料是做电解液的,但是固态电池中没有电解液,这是一个即将被淘汰的夕阳产业。

首先,可能2030年之后的很长一段时间,液态电池以性价比优势依然会占据主流市场,广泛应用于储能、普通新能源车、消费电子等。

其次,天赐材料是一个货真价实的固态电池龙头,只不过一直很低调。

低调的原因有两个:一是因为基本盘是液态电池,二是因为固态电池有待成熟。

如果说固态电池是皇冠,那么硫化物电解质就是皇冠上的宝石。

天赐材料采用液相法制备硫化锂,2025年实现百公斤级中试,已向宁德时代送样验证。

液相法因“高纯度+低成本”的平衡,或将成为固态电池用Li₂S的核心制备路线。

作为全球电解液之王,天赐具有卓越的液相法工艺成熟度与产业链协同能力,未来仍有望继续主导固态电解质市场。

因为,强者恒强是普遍性规律。

有人说天赐就是一个守擂台的,即使守住了,也不过是电解液变成固态电解质而已,没什么弹性。

人心中的成见是一座大山,任你怎么努力都休想搬动。

实际上,液态电池的电解液,固态电池的硫化物电解质的价值相差十万八千里。

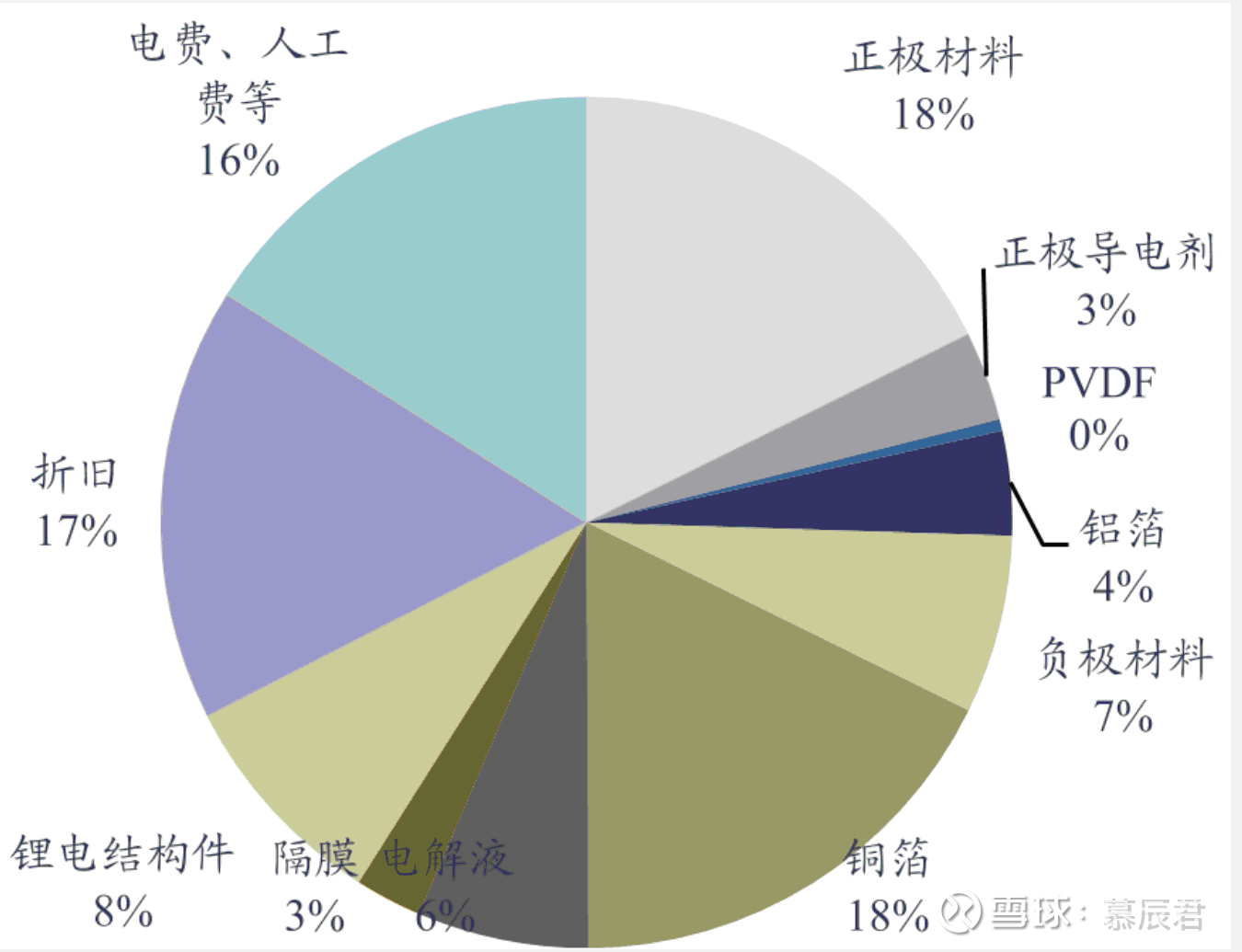

如图1所示,电解液在液态电池中的成本占比是6%。

图1 液态电池的成本分解图(来源:东吴证券研报)

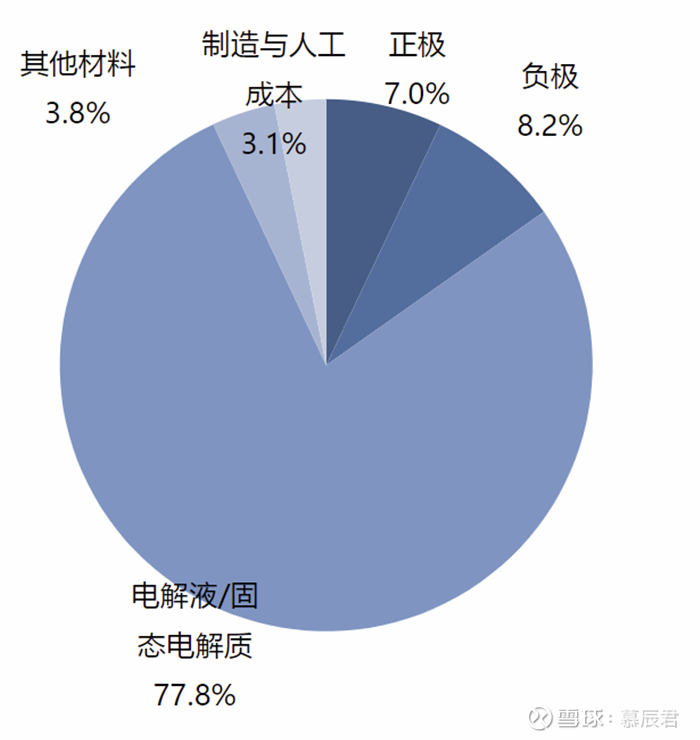

如图2所示,硫化物电解质在固态电池中的成本占比是78%。

图2 固态电池的成本分解图(来源:国信证券研报)

即使将来硫化物电解质规模化量产后大幅降低成本,价值也注定是电解液的数倍。

如果天赐的硫化物电解质能够进展顺利,继续主导将来固态电池的市场,那么天赐的市值有望达到几千亿。

固态电池是星辰大海,我们一直在这条海岸线上寻找宝贝。

暮然回首,发现天赐或是最好的长坡厚雪。