启示录

$天赐材料(SZ002709)$,$华友钴业(SH603799)$,$瑞芯微(SH603893)$

大家应该都知道了,可以去看看欧美市场,很多人在思考下周的走势。

凡是经历过今年四月的行情的朋友,心脏应该变得更强大了。

接下来,让我们一起温故而知新,顺便也脱下敏。

一、四月的回忆

我自小就很热衷时事,及时获取最新的全球资讯,所以大致能读懂各种大事件背后的逻辑和影响。

2025年4月2日,对面宣布了大超预期的对等GS政策,对各国征收10%~50%的GS。

这个显然对出口链影响最大,因此我在4月4日发帖《暂避出海概念》,并提前清空了手里的沪电股份,只保留了瑞芯微,因为瑞芯微是SOC龙头,业绩好到炸裂。

4月4日,我们宣布自4月10日起向对面加征34%的GS。

4月7日开盘,市场的恐慌情绪不断蔓延,导致A股重挫,收盘时超5200只个股下跌,超3000只个股跌停,这一天注定载入史册。

我也深感恐慌,所以在集合竞价时就清仓了瑞芯微,只为止损离场。

事情很快发生反转,神秘大资金进场全力护盘,那时很多人在高呼“为国护盘”,此期此景仿佛穿越到抗战年代,真的令人热血沸腾。

4月9日,我深受感召于是抄底瑞芯微,因为我相信国运,押注国运。

这次惊天动地的护盘运动大获成功,参与过的人都会写入史册。

勇敢跟着队伍冲锋陷阵的朋友们,最后也获得应有的丰盛回报。

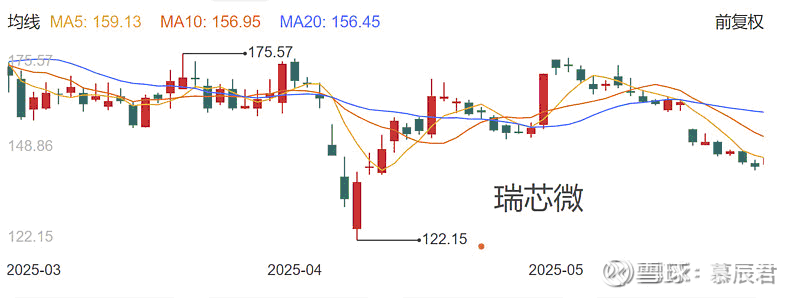

我在120元抄底的瑞芯微,不到两周就涨到160元,收获远超预期。

5月日内瓦会谈后,出口链的危机暂时解除,我于是买回了很具有性价比的沪电股份、英维克。

沪电股份是PCB的龙头,英维克是液冷的龙头,年初股价表现平平,但是金子总会发光,后续表现令人惊艳,一时风头无二。

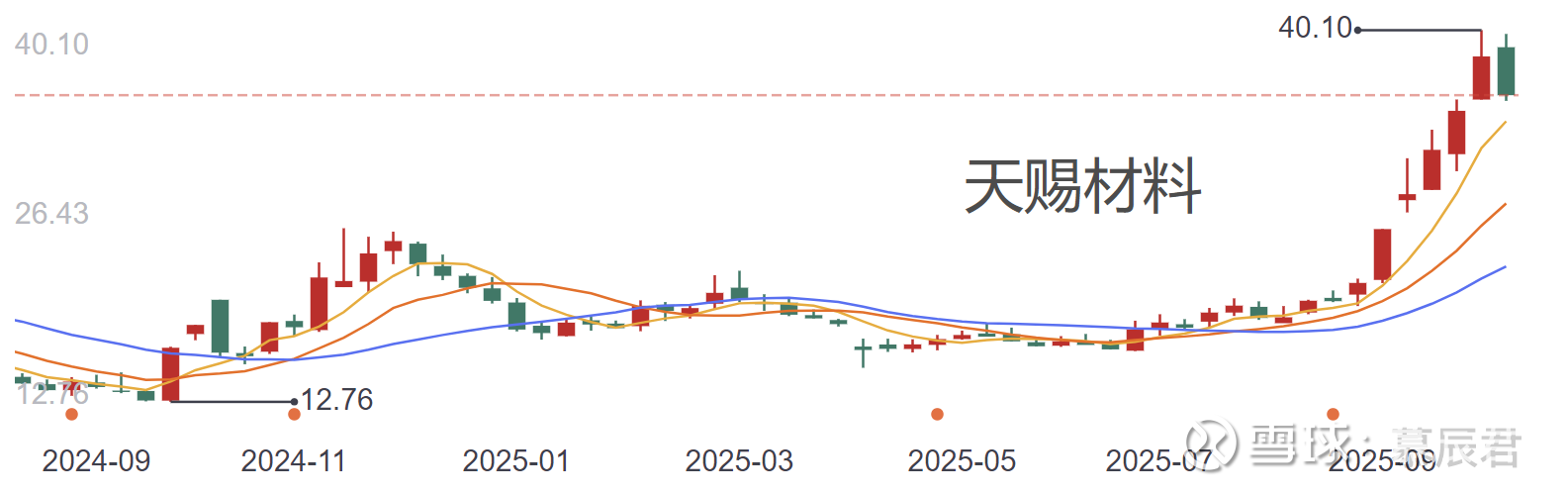

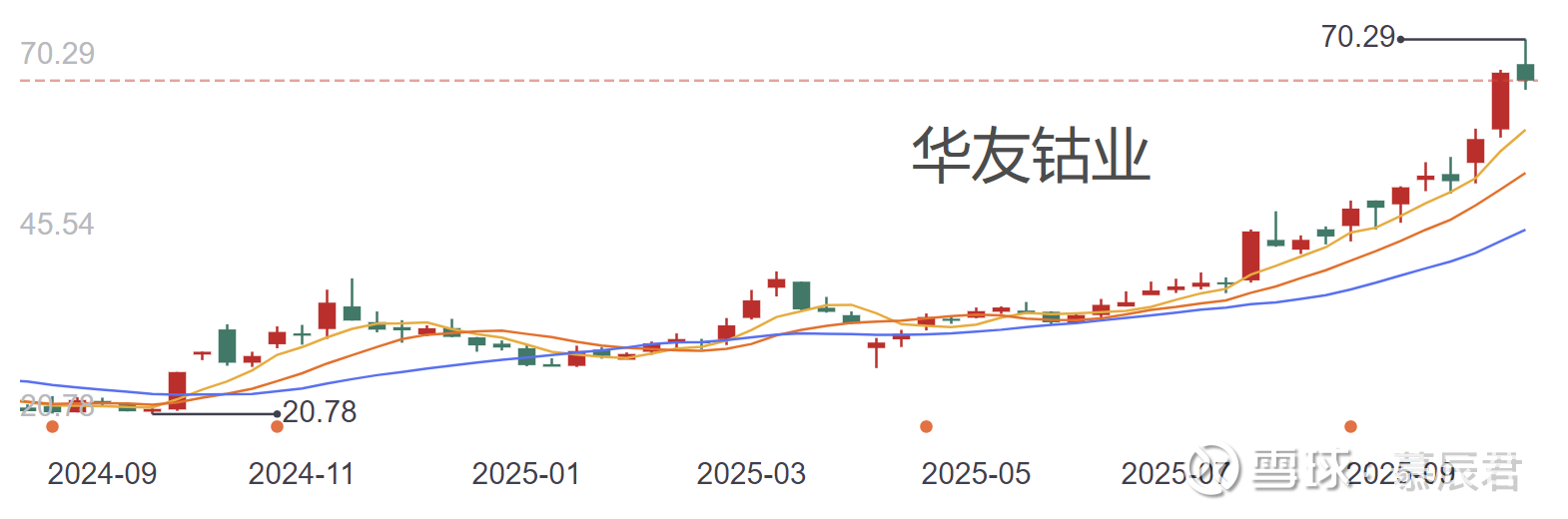

目前,我持仓的股票主要包括天赐材料、华友钴业,两者在4月份的表现也是不错的。

天赐材料作为全球电解液之王,如今站在“锂电反转+固态突破”的历史性大行情上,同时具备确定性和想象力,属于难得一见的长坡厚雪的标的。

4月的天赐表现也是稳健的,并于8月底启动了主升浪。

华友钴业是全球新能源锂电材料龙头,掌控全球稀缺的钴镍矿产资源。

刚果(金)对钴矿实施配额制,配额远低于预期,导致国际钴价像脱了缰的野马,一路狂飙。

华友钴业在刚果(金)、印尼都有钴矿资源,有强烈的涨价红利预期。

4月的华友表现亮眼,可以说是从4月就启动了漫长的主升浪。

本周五,电池、半导体、能源金属、贵重金属等热门板块已经预防性大跌,也创造了本人的单日最大跌幅。

肯定会郁闷,但没有什么理由感到恐慌。

我反而还加仓了,因为看到了性价比。

二、未来的展望

凡事要透过现象看本质,唯有读懂棋盘背后的逻辑,你才能有预判能力。

至少未来几年内,对面都离不开对我们的稀土的深度依赖。

我们凭借资源、技术、产能、政策等多维优势,主导了全球的稀土供应链,本质上这种垄断性优势源于全产业链控制力。

首先,我们的储量约4400万吨,占全球36.7%,是全球第一大稀土储量国。

其次,我们掌握稀土加工的核心工艺,其他国家技术代差显著,我们掌控全球90%以上的稀土加工能力。

再次,我们拥有高端材料领域的技术壁垒,掌握了稀土永磁体 85% 以上的产量,其中高端钕铁硼永磁(用于新能源汽车电机)的产能占比超 90%。

今年6月到8月,看到稀土行业的量价齐升的趋势,我深度参与过稀土行情。

我陆续持有过宁波韵升(稀土永磁的优秀标的)、北方稀土、中国稀土等龙头,收获令人非常满意。

直到8月底,稀土价格有所回调,我于是转向下一个风口——固态电池。

我承认对业绩的偏爱,是自己的一种局限性,因此错过了很多大机会,例如国产芯片等。

根据稀土ETF的历史数据可知,稀土板块在缓和状态下通常会调整,在对抗状态下通常会上涨。

所以,当下的稀土板块确实是值得投资的机会,可关注的标的包括:

(1)北方稀土:全球轻稀土之王,白云鄂博矿占全球轻稀土60%储量,轻稀土冶炼分离产能世界第一,2025年中报披露的净利润同比增长超2000%,三季度财报的业绩令人期待。

(2)中国稀土:全球重稀土之王,重稀土配额超68%,掌握重稀土的核心工艺,并且有资产注入的预期,同时具备资源和技术的垄断性优势,三季度财报的业绩值得关注。

目前对面既没有实力,也没有勇气彻底如何如何,那么最终还是和谈。

请相信,笼罩在上空的乌云很快会散去。

反观A股,中长期的向上趋势不会改变,节奏控制能力远超过去,依旧看好本轮的慢牛行情。

投资是认知和心态的兑现,保持定力,保持乐观。