慕辰君

· 广东

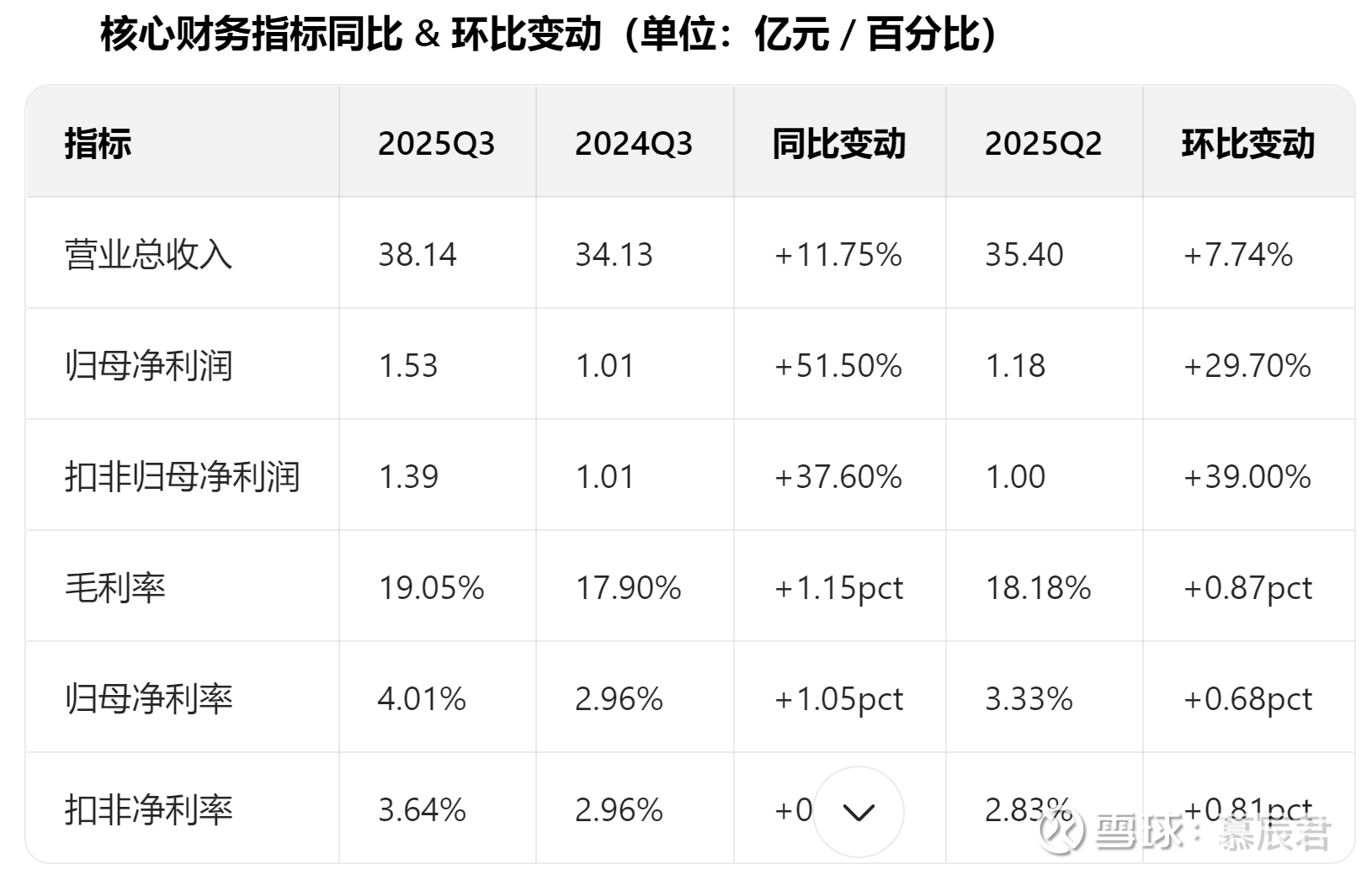

$天赐材料(SZ002709)$

天赐材料Q3财报的亮点包括:营收和利润双增、订单储备充足、研发投入持续加大。

一、Q3的营收、净利润、扣非净利润、毛利率、净利率的同比和环比都是双增。

2025年单季度扣非新高,同比2024Q3增长37.8%,环比2025Q2增长39%,反映行业底部复苏与公司盈利修复。

有人疑问为什么增幅不大?那是因为电解液是四季度才涨价的,无法反馈到Q3的业绩,但Q4业绩非常值得期待。

二、合同负债暴增,订单确定性极强。

合同负债(预收客户款项)2025Q3达1.25亿元,同比增加285.26%、环比增加56.25%,

说明公司产品非常畅销,下游客户愿意“提前打款”锁定订单,体现公司的行业议价能力和业务景气度。

三、研发投入持续加大,竞争下一个黄金赛道

研发费用2025Q3约2.25亿元,同比增加35.5%、环比增加5.1%,重点投入硫化物固态电解质、钠离子电池电解液等前沿领域,为下一个黄金赛道竞争卡位。

综上所述,天赐交上一份令人满意的Q3业绩,后面会接着奏乐接着舞![]()