$Roblox(RBLX)$ 核心要点速览

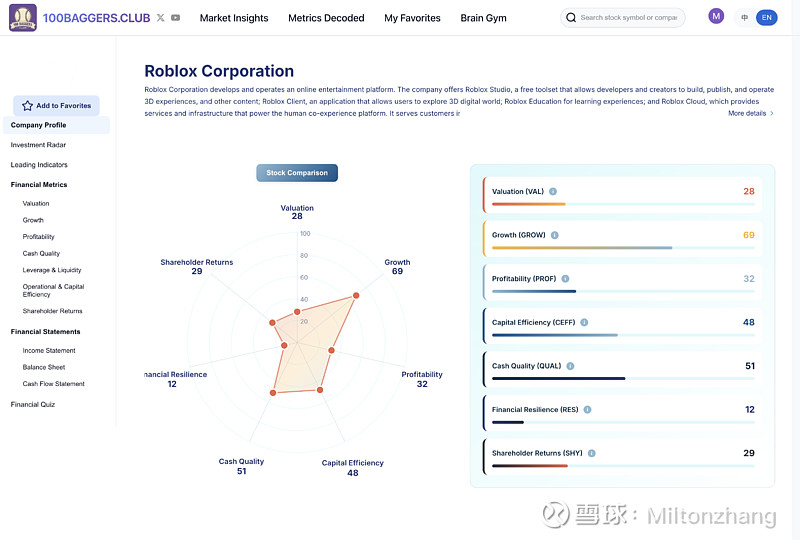

增长强劲:TTM总收入达到 $4.46B,同比增长 47.96%,显示出平台生态仍在高速扩张。

现金流倒挂:尽管净利润率为 -21.7%,但自由现金流(FCF)利润率高达 29.3%,典型的预收商业模式特征。

流动性警示:流动比率降至 0.96,速动比率仅 0.78,短期偿债能力趋紧。

稀释风险:股权激励(SBC)高达 $1.09B,过去一年股份稀释率达 5.5%,严重侵蚀股东权益。

估值高企:当前EV/Sales高达 17.82x,FCF Yield仅为 1.66%,市场已充分计价高增长预期。

数据来源:100baggers.club

商业模式与财报口径:现金与收入的时空错配

理解Roblox的财报,核心在于理解其“预收账款”机制。用户使用现金充值Robux(虚拟币),公司随即收到现金(计入OCF),但这笔钱在财报上不能确认为收入,而是进入资产负债表的递延收入(Deferred Revenue)。只有当用户在游戏中实际消费Robux,或者根据平均生命周期(通常23-25个月)进行摊销时,才会转化为营业收入(Revenue)。

这种模式导致了Roblox财报的长期“分裂”:

利润表:由于收入确认滞后,而研发、人员、基建等费用当期确认,导致账面长期亏损。

现金流量表:用户充值即刻产生现金流,因此OCF和FCF往往远好于净利润。

资产负债表:巨额的递延收入被计为负债,导致杠杆率和负债率表面看起来极高。

投资Roblox,实际上是在买它的预订量(Bookings)增长能力和自由现金流(FCF)生成能力,而非看传统的PE或EPS。

增长与规模:杠杆效应初现

Roblox本季度继续保持高增长态势,并未出现显著的平台老化迹象。

收入规模:截至Q3的TTM总收入录得 $4.46B,同比增长 47.96%;单季度Q3收入 $1.36B,同比增长 29%。这表明在庞大的基数下,平台仍维持着双位数的扩张速度。

人效指标:Q3每员工收入达到 $549,574,这一数据在科技成长股中处于中等偏上水平。

运营杠杆:一个积极的信号是运营杠杆释放(Operating Leverage Release),营业利润率改善了 +8.03%。这意味着收入增速开始跑赢部分成本增速,平台效应带来的边际收益正在显现。

下一步需要紧盯递延收入的存量变化,这是预测未来几个季度GAAP收入转化的先行指标。

利润表与费用结构:高昂的维持成本

尽管毛利极高,但为了维持这个庞大的元宇宙生态,Roblox支付了惊人的运营费用。

毛利端:TTM毛利润 $3.49B,毛利率高达 78.1%。这验证了其作为平台方,在扣除App Store抽成和开发者分成后,依然拥有极强的定价权和抽佣能力。

费用端:问题出在运营费用上。TTM研发费用(R&D)高达 $1.51B,占收入的 33.9%;销售及管理费用(SGA)为 $1.49B,占比 33.3%。

运营亏损:由于总运营费用率高达 103.2%(超过了收入),导致TTM营业利润(EBIT)为 -$9.29B,营业利润率 -25.0%。

最终底线:TTM净利润 -$9.69B,净亏损率 -21.7%。EBITDA也处于负值区间,为 -$7.15B,EBITDA利润率 -16.0%。

这意味着,现阶段的Roblox每确认1美元收入,就要花掉超过1美元的成本和费用。费用的主要构成是人力成本(含SBC)和基建投入,这是必须关注的刚性支出。

现金流与转换:真正的造血机器

穿透亏损的表象,Roblox实际上是一台强劲的印钞机。

经营现金流:TTM经营活动现金流(OCF)达到 $1.37B,OCF利润率为 30.8%。

自由现金流:TTM自由现金流(FCF)为 $1.31B,FCF利润率 29.3%。这是支撑其千亿市值的核心逻辑。

现金转换:CFO/净利润比率为 -1.42,FCF/净利润比率为 -1.35。负数且绝对值大于1,说明公司的现金流质量极高,大量的预收账款正在源源不断地补充现金池。

资本开支:TTM资本支出(CapEx)仅为 $63.9M,CapEx/折旧摊销比率为 0.30,OCF/CapEx比率高达 21.5x。这说明Roblox属于轻资产运营模式,不需要像制造业那样持续投入巨额资本来维持产能。

风险信号在于:如果预订量(Bookings)增速突然放缓,这种“借新还旧”式的正向现金流循环可能会面临收缩压力。

资产负债表:流动性压力测试

资产负债表展示了Roblox独特的财务结构,但也暴露了潜在的流动性风险。

现金储备:账面持有现金及短期投资合计 $2.86B,占总资产的 33.3%。相对于 $1.76B 的总债务,净债务为 $747.5M,现金储备尚算充裕。

递延收入压顶:负债端最大的项目是递延收入,其中流动递延收入(一年内需确认)高达 $3.71B,非流动递延收入 $1.98B。注意,这属于“欠用户的服务”,而非“欠债权人的钱”。

流动性指标恶化:

流动比率(Current Ratio):0.96。流动资产已无法覆盖流动负债。

速动比率(Quick Ratio):0.78。剔除预付款等非速动资产后,覆盖能力更弱。

营运资本(Working Capital):-$177.5M。

解读:对于SaaS或游戏公司,因递延收入导致的低流动比率通常可被接受,但Roblox的现金比率(Cash Ratio)仅 0.63,且速动比率环比恶化了 0.62%,这表明在激进扩张中,公司的资金链条绷得较紧,容错空间在变小。

股东维度与估值:昂贵的成长代价

对于普通投资者而言,最大的痛点在于股权稀释和极高的估值溢价。

股权稀释:过去一年,股份稀释率达到 5.5%,三年累计稀释 15.9%。这意味着如果你持股不动,你的权益每年都在以5%以上的速度缩水。

股权激励(SBC):TTM SBC费用高达 $1.09B。从现金流角度看,OCF/SBC比率仅为 1.26,意味着公司产生的大部分经营现金流,实质上是以股权形式发给了员工。

内部人交易:过去6个月,内部人净卖出 25.1万股,净交易金额 -$40.1M,管理层在减持。

估值倍数:

EV/Sales:17.82。在当前利率环境下,这是一个非常激进的销售倍数。

Price/OCF:57.35。即便是按现金流估值,近60倍的P/OCF也透支了相当多的未来增长。

FCF Yield:1.66%。作为对比,无风险利率远高于此,投资者承担了巨大的风险溢价。

风险与反证

在看多Roblox之前,必须监控以下风险指标的变动:

稀释失控风险:如果 YoY稀释率 持续高于 5%,且收入增速下滑至20%以下,股东回报将大打折扣。

流动性断裂风险:若 速动比率 跌破 0.7,或 现金比率 持续下降,可能引发市场对资金链的恐慌。

用户增长停滞:关注 Q3收入增速(+29%) 是否能维持。一旦降速,高昂的 EV/Sales(17.82) 估值将面临剧烈杀跌(戴维斯双杀)。

费用刚性风险:运营费用率(103.2%) 若不能通过规模效应降至100%以下,盈利拐点将遥遥无期。

内部人信心:持续的 内部人净卖出 并非积极信号,需观察未来季度是否出现停止减持或净买入。

总结与思考

Roblox展示了一个典型的“元宇宙”式财务模型:极高的毛利、极强的现金流获取能力,以及与之伴随的巨额亏损和股权稀释。它利用预收账款维持现金流转,利用股权激励留住人才,将增长置于盈利之上。

思考题:

你认为Roblox的 Operating Leverage(运营杠杆) 何时能真正覆盖掉巨额的R&D投入,实现GAAP层面的盈亏平衡?

在 FCF Yield 仅 1.66% 的情况下,你愿意为它的元宇宙愿景支付多少溢价?

数据来源:100baggers.club