$皇家加勒比邮轮(RCL)$ , 网页链接 截至2025年9月30日的3个月,RCL 实现营业收入 5.14 B 美元,这反映了其度假生态系统在需求侧的强劲动能,尤其是由 Icon Class 等高性能硬件驱动的定价权提升。同期净利润达到 1.58 B 美元,稀释后 EPS 为 5.74 美元,体现了经营杠杆在规模化交付中的释放效率。从资本回报看,ROIC 达到 15.70%,这验证了资产密集型投入向核心业务盈利能力的转化路径。

这些关键指标共同支撑了一个由资产驱动、由预订锁定、由规模摊薄的闭环体系。尽管高额的资本开支使得自由现金流在报表上暂时表现为 -989.00 M 美元,但其经营活动现金流 1.47 B 美元足以覆盖日常运营。在这一过程中,资产负债表的流动性与新船交付周期的紧密咬合,构成了公司运营的重中之重,即:高收益规模扩张与偿债杠杆压力。

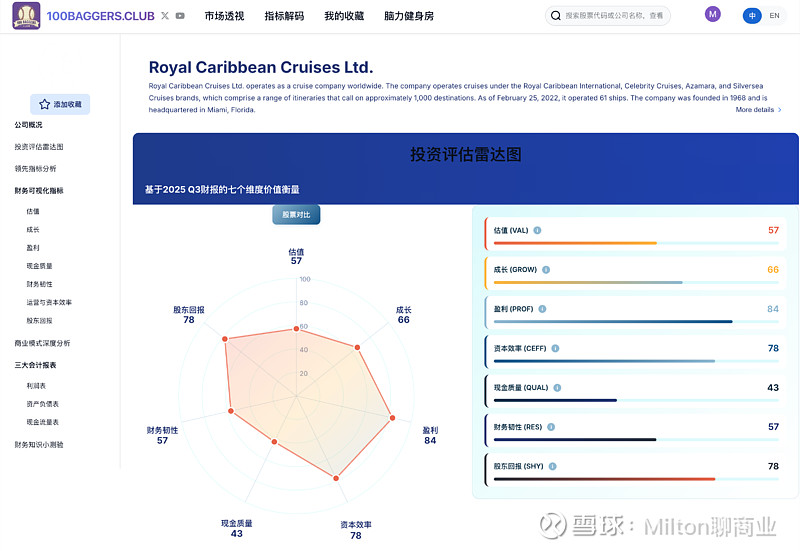

二、摘要

RCL 的商业本质在于通过极高准入门槛的移动度假资产,向追求极致体验的家庭及高净值人群提供差异化交付,并通过一次性的船票预订与高频的船上消费实现价值捕捉。本期最显著的矛盾点在于,尽管运营端的载客率达到 112% 且 Net Yields 同比上升 2.8%,但大规模的新船建设投入与 20.98 B 美元的高额总债务,使得公司必须在极窄的流动性安全垫内完成跨周期的战略腾挪。高收益规模扩张与偿债杠杆压力不仅决定了当前的利润成色,更框定了未来三年的投入边界。

作为战略主线之一,Star of the Seas 计划在 2025年8月 正式交付并投入运营,这是公司在 2025年10月28日 明确强调的产能扩张锚点。为承接这一增量,公司已在本期投入巨额资本开支,并主要由其建造合作伙伴承接生产任务。这一动作最先在资产负债表的在建工程科目留下痕迹,同时反映在预收船票款构成的合同负债中。一个可观测的观察拐点信号是,该船型在 2025年3月 的首航预订率与定价溢价率是否能持续跑赢同航线的其他船型,若溢价收窄,可能意味着新硬件对整体 Yields 的边际贡献开始触顶。

从三个维度看,本期变化显示出明显的结构性差异。首先是载客效率的饱和式运行,通过 112% 的载客率摊薄了折旧与人工等固定成本;其次是收费形态的深度转化,船上及其他收入在整体收入结构中的占比持续稳健,体现了从一次性交易向流量价值深度挖掘的转变;最后是财务韧性的边际修复,通过 2025年10月 发行的 1.5 B 美元高票息债券进行了债务置换,优化了期限结构。

尽管经营数据亮眼,但反证线索同样清晰。流动比率仅为 0.16 且速动比率为 0.09,这种极端的短债长投结构依赖于极高的预订转化率。一旦发生非预期的航行中断或宏观需求大幅收缩,现金流断裂的风险将先于利润衰减在报表上露出痕迹。

三、商业本质与唯一核心矛盾

RCL 运营的核心是一套极其复杂的重资产流转机制。其商业起点在于对超级游轮这一高门槛资产的开发与部署。每一艘新船不仅是交付中心,更是一个独立的核算单元。付费者主要是北美的家庭游客和全球的高端消费群体,他们为高额的船票和丰富的船内增值服务买单。这种付费理由基于其提供的独占性景观与标准化服务。当一艘船从建造完成进入交付阶段,钱的流向便从投入期转入回收期,资产在折旧的同时产生持续的现金流入。

这种机制在报表上的传导关系表现为,预订环节产生的现金流入最先进入流动负债中的合同负债科目,而非利润表。随着航次完成,合同负债转化为营业收入,同时触发燃油、人工及折旧等营业成本的确认。这种先拿钱、后干活、再确认利润的逻辑,使得现金流的表现通常领先于利润表的变化。在高收益规模扩张与偿债杠杆压力下,这一循环必须保持极高的周转速度。反证这一机制是否失灵的关键在于观察应收账款周转天数和合同负债的同比增速,如果预订款增速滞后于载客能力增速,则意味着资产利用效率正在下降。

前瞻性主题之一是 Perfecta Program 的推进。公司在 2025年3月4日 明确提出,要在 2027年 前实现 Adjusted EPS 的 20% 复合增长率,并将 ROIC 提升至高双位数。本期已发生的关键动作是,将 2025年 全年的资本支出指引设定在约 5 B 美元,其中大部分由造船厂和陆地目的地开发项目承接。这会在现金流量表的投资活动现金流中留下巨大的负向锚点。观察这一战略成功的拐点信号在于 2026年 载客能力的 6% 同比扩张是否能同步伴随 Net Yields 的持续上升。如果增量载客能力被迫通过打折来填舱,那么 Perfecta 目标的盈利基石将不复存在。

另一前瞻主题是 Royal Beach Club Paradise Island 的建设,该项目预计于 2025年12月23日 开业。作为陆地生态系统的延伸,它服务于所有到港 Nassau 的游客,主要通过销售日间通行证和岛内消费收费,计费触发点是乘客的登岛扫码或预购凭证。这一动作由公司的私有目的地开发团队承接,已在本期的非新船资本开支中体现。如果该目的地的预订渗透率在 2026年1月 无法达到公司披露的预期水平,那么这种向陆地要利润的战略逻辑将被推翻,报表上会最先体现在分部利润率的收缩上。

报表对账显示,截至 2025年9月30日的 3个月,净利润 1.58 B 美元与经营现金流 1.47 B 美元基本匹配。虽然现金流量表显示 2.46 B 美元的投资流出远超经营所得,但公司通过筹资活动获取了 615.00 M 美元的净现金。这再次凸显了高收益规模扩张与偿债杠杆压力的并存。公司不仅要从客户手中赚钱,还要持续在资本市场借钱,以维持这一庞大资产群的更新换代。

四、战略主线与动作

在战略窗口内,RCL 的核心动作高度聚焦于硬件溢价与目的地生态的闭环。每一艘新船的下水都是对市场定价上限的重新测试。公司在 2024年12月29日 披露的造船计划显示,Icon 系列的后续船只将以平均每年一艘的速度交付。这种动作直接服务于那些寻求最高级别家庭度假体验的客群。

Star of the Seas 的建造是这一阶段的重头戏。这一动作由 Meyer Turku 船厂承接,本期报表痕迹体现在增加的 20.98 B 美元总债务中,部分专项贷款已随着建造进度被提取。观察该项目的关键拐点信号是,其在 2025年8月 交付时的单位客舱造价与首年预期 Net Yields 的比例是否优于前代。如果该比例上升,意味着单位资本的产出效率在边际走低。这直接关系到高收益规模扩张与偿债杠杆压力的平衡,因为每一笔债务都需要由新资产产生的现金流来覆盖。

另一个关键动作是陆地目的地网络的加密。除了即将在 2025年12月23日 交付的 Paradise Island 俱乐部外,公司还宣布了 2026年 开业的 Santorini 俱乐部计划。这些动作旨在增加船上以外的消费场景,收费方式从传统的按期船票转向按次消费的日间体验,计费触发点是门票和岛内餐饮。这些项目由公司与当地政府及合资伙伴共同承接,已在资产负债表的长期投资和固定资产中留下记录。观察拐点信号在于,到 2026年,这些私有目的地带来的船上及其他收入增速是否显著超过载客人数增速。如果这一指标背离,则说明目的地建设对客单价的拉动效应不及预期。

五、经营引擎

RCL 的经营引擎主要由数量和价格两个核心变量驱动。在本期,引擎的表现呈现出明显的共振态势。截至 2025年9月30日的 3个月,载客人数达到 2.5 M 人,较去年同期增长 7%。这一数量的增长直接由 2.9% 的产能扩张推动,意味着新下水的 Star of the Seas 和 Icon of the Seas 不仅填满了自己的客舱,还带动了存量船只的平均利用率。

价格端表现更为强劲,Net Yields 同比上升 2.8%。这说明公司在面对 32% 的 EPS 预期增长目标时,并没有采取以价换量的策略,而是通过提升高毛利航线占比来优化结构。报表对账显示,5.14 B 美元的营业收入转化为 1.47 B 美元的经营现金流,这种高效转化得益于预订系统的数字化升级,使得 close-in demand 的捕捉能力增强。观察拐点信号在于,当 2026年 产能继续扩张 6% 时,Net Yields 是否仍能维持 3.5% 以上的增幅。如果 Yields 增速掉到 1% 以下,说明高收益规模扩张与偿债杠杆压力中的收益侧正在放缓,公司将不得不动用流动性安全垫来偿还 2026年 到期的 3.1 B 美元债务。

这种经营引擎的变化最终体现在 26.39% 的营业利润率上。高昂的经营杠杆意味着,一旦跨过损益平衡点,每一美分的额外收入都有很大比例直接沉淀为利润。然而,这种杠杆也是双刃剑,它要求管理层必须精准预测燃油价格走势,本期 66% 的燃油套期保值比例正是为了对冲这一经营层面的非受控变量。

六、利润与费用

利润表的深度拆解显示,RCL 本期的利润增长主要来自经营层面的挤压,而非会计口径的调整。23.35% 的净利率是一个极高的水平,这建立在 49.00% 的毛利率基础之上。然而,利润的成色需要与当期代价结合来看。本期公司确认了较高的折旧费用,且利息保障倍数为 5.12,这意味着虽然盈利丰厚,但相当一部分利润流向了银行与债权人。

在费用端,销售管理费用/营收比为 12.99%,维持在健康区间。前瞻性主题对应的当期代价主要体现在资本化利息和前期营销支出上。例如,为 Star of the Seas 预热的广告投入已在 2025年9月 前分摊。观察拐点信号是,2025年12月 之后,随着新船全面投入运营,NCC 剔除燃油后的每 APCD 增长是否能控制在 0.5% 以内。如果该费用率出现跳升,可能暗示新船型的运维成本远超设计预期,或者由于劳动力短缺导致的 payroll 支出失控。

值得注意的是,不同口径下的利润表现存在案例差异。例如,在调整后的口径下,公司因提前偿还部分高息债务确认了非现金损益,这在 GAAP 净利润与 Adjusted Net Income 之间制造了 0.01 美元的 EPS 差值。这种非经营性波动虽然不影响核心经营逻辑,但却在一定程度上掩盖了高收益规模扩张与偿债杠杆压力对真实盈利的蚕食。

七、现金与资本周期

RCL 的现金流故事是一个关于如何用明天的预订款支付今天的利息,并建设后天的游轮的过程。1.58 B 美元的净利润在经过折旧摊销的加回和营运资本的调整后,变成了 1.47 B 美元的经营现金流。然而,这一金额远不足以覆盖 2.46 B 美元的资本性支出。这种缺口通常由资产负债表上的现金留存和持续的融资活动填补。

截至 2025年9月30日,公司的现金及现金等价物仅为 432.00 M 美元,相较于其业务规模,这是一个极窄的安全边际。资本开支的投放表述与营运资本锚点显示,预订环节的强劲使得现金转换周期维持在 -15 天的理想状态。现金侧的观察拐点信号在于 2026年 到期的 3.1 B 美元债务本金的偿还节奏。如果公司无法通过经营现金流实现至少 50% 的内源性偿还,而必须完全依赖借新还旧,那么其投资级信用评级的修复之路将充满变数。

报表对账进一步显示,自由现金流的负向缺口实际上是扩张战略的必然产物。只要新投入的资产能够产生 15.70% 以上的 ROIC,这种短期的现金赤字就是良性的。但这一逻辑的前提是高收益规模扩张与偿债杠杆压力下的融资渠道始终保持畅通。

八、资产负债表:底线条件与可调空间

资产负债表是 RCL 底线风险的集中地。流动比率 0.16 是一条明确的底线条件,这一指标极低是因为游轮行业的特殊预收款机制。大量合同负债被列为流动负债,但实际上并不需要以现金偿还,而是以服务交付来对冲。尽管如此,这限制了管理层应对突发流动性危机的空间。

债务结构是第二条底线。20.98 B 美元总债务中,约 4.50x 的权益乘数显示了极高的杠杆率。这种结构不易改变,因为每一艘游轮都附带了长达 10 到 12 年的出入口信贷支持。可调空间在于利息支出的优化,公司在 2025年10月28日 宣布通过再融资降低了加权平均利率。

营运资本占用是第三条底线。存货周转天数为 11 天,这反映了公司在生鲜食品和燃油管理上的极高效率。资产质量与减值风险方面,2.01% 的商誉占比显示其资产负债表相对“干净”,减值风险主要集中在老旧船只的残值处理上。

每股约束或稀释是第四条底线。尽管公司启动了回购,但 1年 内股份变动率为 -1.08%,稀释压力依然存在。长期投入承诺是第五条底线。截至 2025年6月30日,2026年 至 2028年 的累计债务偿还计划已锁死。

合规与环境监管是第六条底线。公司计划到 2025年 将碳强度降低 25%。这种长期承诺要求持续的研发投入,虽然本期研发/毛利比为 0.00%,但相关的技术改造已资本化。将回报来源拆解发现,47.51% 的 ROE 主要由 4.50x 的财务杠杆贡献,盈利与效率的贡献相对稳定。观察拐点信号在于 2026年 固定资产原值的增加是否伴随着权益乘数的趋势性下降。

九、本季最不寻常的变化与原因

本期最不寻常的变化在于,在 5.14 B 美元的强劲营收和 112% 的高载客率下,自由现金流竟然出现了 -989.00 M 美元的大幅缺口。这一事实的锚点在于 2.46 B 美元的季度资本性支出。这种机制路径直接追溯到新船建造合同的集中支付节点。通常情况下,造船款是按节点支付的,而在 2025 Q3,数艘新船同时进入密集的设备安装和内装阶段,导致支出强度瞬间越过了经营现金流的覆盖能力。

另一种也说得通的解释是,公司为了在 2026年 实现更灵活的资产負债表,刻意提前支付了部分资本项目,以降低未来的资本化利息成本。反证这一点的线索将出现在 2025年 第 4 季度的投资流出额度中。如果第 4 季度的资本开支显著下降,则证明这是一次由于支付周期错位引起的经营性波动。若该缺口影响到 2025年12月23日 Paradise Island 的运营准备,则会体现为开业初期的服务质量投诉增加。一个观察拐点信号是 2025年12月31日 时的现金余额,若其无法回升至 800 M 美元以上,说明高收益规模扩张与偿债杠杆压力下的流动性紧张正在由短期波动转为中期常态。

十、结论

RCL 的 2025 Q3 是一份典型的“重资产、高增长、高压力”成绩单。公司通过成功的硬件迭代捕捉了后疫情时代的度假溢价,将净利润推升至 1.58 B 美元的高度。其商业飞轮——创新硬件与私有目的地——正在协同加速,通过 15.70% 的 ROIC 证明了其扩张路径的经济合理性。

Star of the Seas 计划于 2025年8月 交付,这将是验证公司能否在 2026年 将 EPS 推向 17.00 美元区间的关键。一个最早可能出现的观察拐点信号是 2025年2月 的夏季航次预订数据,如果届时载客率预订进度领先于 2024年 同期 5% 以上,且定价基调维持在 2025年10月 的高位,那么其盈利预测的兑现概率将大幅提升,并最先体现在合同负债的激增上。

整体而言,管理层正利用极其精准的现金流管理,在扩张的深水区进行一场关于效率与风险的平衡游戏。所有的经营动作和资源投入,最终都必须回答一个终极问题:新产生的现金流入能否在抵消折旧与利息之后,依然为股东创造超额收益。这一过程始终受制于高收益规模扩张与偿债杠杆压力。