$皇家加勒比邮轮(RCL)$ ,网页链接 皇家加勒比(RCL):112%载客率背后的“高收益与高杠杆”走钢丝艺术

皇家加勒比(RCL)刚刚交出了一份极其分裂但也极具野心的Q3成绩单。如果你只看利润表,它是印钞机;如果你看资产负债表,它是走钢丝的杂技演员。

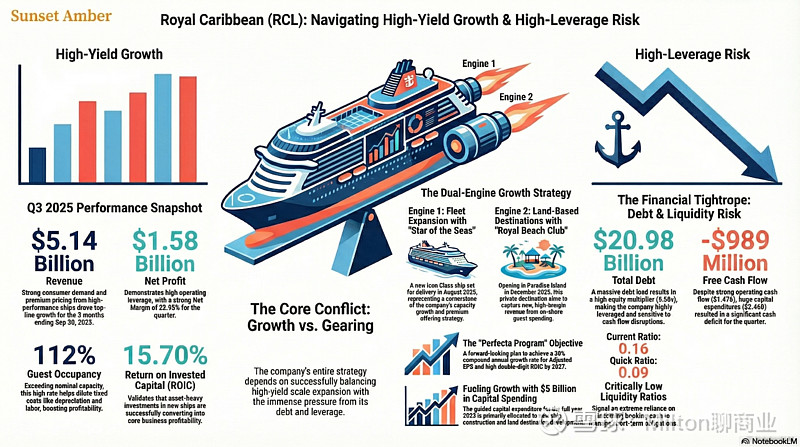

结合这张核心数据图,即使是小白也能看懂RCL当前的顶级博弈:用明天的债务,换今天的护城河。

以下是这张图表的深度拆解:

1. 疯狂的印钞能力:高收益增长 (High-Yield Growth) 图左侧的数据令人吃惊。

营收与净利: 季度营收 51.4亿美元,净利润 15.8亿美元。净利率高达30%以上,这种盈利能力在重资产行业非常罕见。

112%的载客率 (Guest Occupancy): 这是最反直觉的数据。怎么做到超过100%?意味着每个房间除了住满2人,还有大量的第3/4人(儿童/加床)。这直接摊薄了固定成本,全是纯利。

15.7%的ROIC: 投入资本回报率验证了“大船策略”的高效率。

2. 双引擎驱动策略 (The Dual-Engine Growth Strategy) RCL不是只靠卖船票,它正在打造封闭的消费闭环:

引擎1(海上): "Star of the Seas"(海洋之星号)即将交付。这不仅是新船,更是涨价的理由。

引擎2(陆地): "Royal Beach Club"(皇家海滩俱乐部)。把游客拉到自己的私有岛屿消费,独占钱包份额,肥水不流外人田。

3. 悬在头顶的达摩克利斯之剑:高杠杆风险 (High-Leverage Risk) 图右侧揭示了盛世之下的隐忧,也是投资者必须关注的风险点:

209.8亿美元的总债务: 这是一个惊人的数字。权益乘数极高,典型的“负债经营”。

-9.89亿美元的自由现金流: 赚了这么多钱,为什么自由现金流是负的?因为资本开支(Capex)太重。公司把赚来的钱和借来的钱全部投进了造船和买岛(约50亿美元的资本开支计划)。

极极极低的流动比率 (0.16): 这是一个在普通行业会直接破产的数据。但在邮轮业,这代表RCL拿着客户预付的船票钱在周转。这是一种极致的资金利用,但也意味着容错率极低——一旦需求断崖,现金流会瞬间枯竭。

💡 核心冲突:增长 vs. 负债 (Growth vs. Gearing) 这就是RCL目前的战略本质:“Perfecta Program”。 他们正在进行一场豪赌:赌未来的高溢价(双位数ROIC目标)能够覆盖掉现在背负的巨额债务利息。只要载客率维持高位,这个飞轮就能转得飞快;但如果宏观经济下行,高杠杆就是双刃剑。

总结: RCL目前是一台全速运转的精密机器,它在利用“客户的预付款”和“未来的产能”进行激进扩张。对于投资者来说,关注点不应只在EPS,更要盯紧现金流的断裂风险和新船的入住率。

查看RCL 100倍股俱乐部深度研报及更多财务细节: 网页链接