$希尔顿酒店(HLT)$ , 网页链接 如果说 $万豪国际(MAR)$ 是利用全球化布局和技术基建来构建“规模护城河”,那么 $希尔顿酒店(HLT)$ 则是通过极致的品牌细分和资本运作将 ROIC(投入资本回报率)推向了天花板。

作为美股酒店行业的双寡头,这两家公司最近的财报揭示了完全不同的打法。今天做一个深度拆解。

一、 极度相似的“反直觉”商业模式

理解这两家公司,首先要看懂它们共同的“美股长牛股”特征,这在A股投资者眼里可能比较反直觉:

看似“资不抵债”,实则主动选择

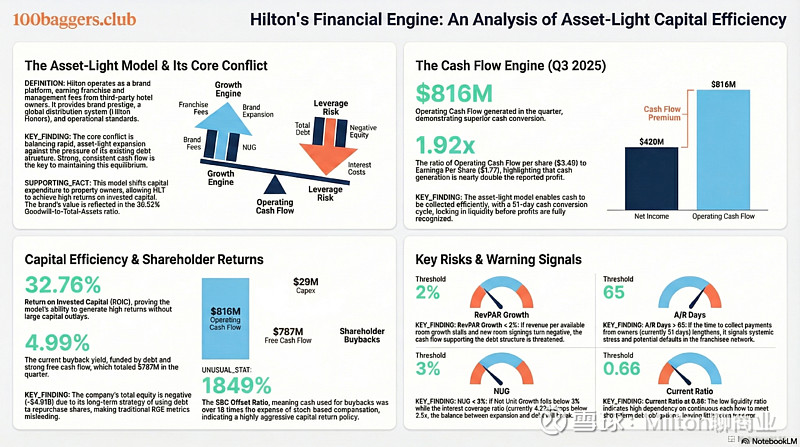

HLT(-49.1亿美元权益)和 MAR(-31.2亿美元权益)的资产负债表上都是负权益。但这并非经营危机,而是两者共同的资本策略:将赚到的每一分钱,通过回购返还给股东,而不是留在账上。

印钞机体质

两者的经营现金流都远超净利润(HLT高达1.92倍)。这证明了轻资产模式的威力:折旧极低,利润不含水分,全是实打实的现金流入。

增长不靠盖楼,靠“翻牌”

两者的增长驱动都不再依赖新建酒店,而是依赖“存量转换”(Conversions)——即把别人的单体酒店换上自己的牌子,成本极低。

二、 战略差异:万豪“修路”,希尔顿“造车”

尽管都在做轻资产,但在本季度的战略侧重点上有明显分歧:

1. 万豪(MAR):重基建与全球对冲

战略重心: 万豪本季度的亮点在于“东方不亮西方亮”,国际市场 RevPAR +5.3% 的增长完美对冲了美国市场的疲软。同时,万豪正在重金投入“Project Empower”(云端技术转型)。

底层逻辑: 万豪更像是在“修基础设施”,试图通过更强的全球网络效应和技术壁垒来锁死业主,构建极高的转换成本。

2. 希尔顿(HLT):重品牌与资本周转

战略重心: HLT更聚焦于品牌矩阵的颗粒度,特别是通过 Spark 品牌疯狂收割中端存量市场。

底层逻辑: 希尔顿更像是在“极致化产品的周转率”。报告显示 HLT 的 ROIC 高达 32.76%,明显高于万豪的 26.12%。这意味着希尔顿在单位资本的利用效率上更胜一筹,它不需要像万豪那样进行大规模的IT重构开支,而是靠新品牌快速变现。

三、 财务与风险偏好的分野

1. 资本回报率(ROIC):希尔顿胜出

HLT 的 ROIC(32.76%)优于 MAR(26.12%)。这解释了为什么 HLT 敢于维持更激进的回购策略(SBC抵消率高达1849%)。在纯粹的资本效率游戏中,希尔顿目前是更锋利的矛。

2. 杠杆与安全垫:万豪更稳

HLT: 流动性链条绷得很紧,流动比率仅0.66,现金储备10.6亿美元,覆盖短期债务有压力,极度依赖自由现金流的持续滚动,容错空间极小。

MAR: 虽然也是高杠杆,但在营收规模(64.9亿 vs 31.2亿)上是 HLT 的两倍,且拥有更庞大的国际现金流来源,抗风险的缓冲垫更厚。

3. 增长引擎的区别

HLT: 严重依赖 NUG(净客房增长率)维持在5%以上,以此来支撑其债务结构。

MAR: 则更多依赖 RevPAR 的结构性恢复(尤其是亚太和跨境游)来驱动现金流。

四、 投资视角总结

选万豪(MAR):

如果你更看好全球旅游复苏的不均衡性(赌国际市场增长),以及相信技术转型带来的长期壁垒。万豪是更稳健的 Beta 收益。

选希尔顿(HLT):

如果你偏好极致的股东回报和资本效率,且相信美国本土的中低端连锁化率还有提升空间。希尔顿是更激进的 Alpha 收益,但需警惕其紧绷的流动性链条。

一句话概括:

万豪在用广度换稳健,希尔顿在用速度换回报。数据来源:网页链接