真正的一次业绩反转

汇顶25年Q3交出了一份不错的季报,营业收入、净利润、净利率都创了近4年同期新高;从市场收集的一些新机发布情况来看,3季度并没有非常多的新机,大多集中在4季度;预测4季度的财报数据会更好看

4季度发布的vivo X300系列/iQOO15/IQOO NEO 11系列/小米17系列/红米K80系列/oppo Reno15系列/oppo Find X9系列/荣耀X70/荣耀500系列等,都集中在4季度上市,且都是跑量机型,他们都采用汇顶的相关产品;

以超声指纹为例,在中高端机型中以形成标配,之前荣耀还采用高通方案,今年也切换成汇顶方案了;之前vivo/小米的单机型,高通/汇顶同时供货,今年汇顶一家供货;种种迹象表明,汇顶的超声指纹已得到市场认可。

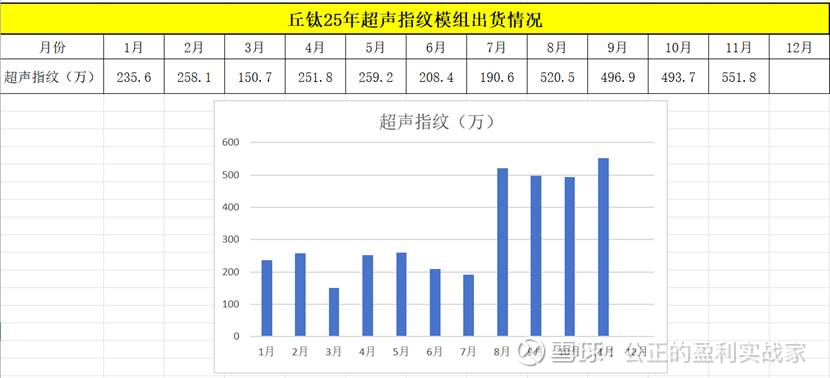

可以再看看丘钛的出货数据,8月份开始,超声指纹的出货量突然暴增,11月再创新高,12月的出货量大概率也是>500w+;仅9月~11月3个月时间,就已经达到了前7个月的总和,这还不包括蓝思的出货量,加上蓝思会更高。

汇顶新一代超声指纹方案,在上一代的基础上,产品竞争力更强,成本更低,可以进一步提升产品销量和公司的毛利率。iQOO15的大卖,也预示未来lipo屏幕会是未来的主流,超声指纹是一个大规模使用,是无法被阻挡的行业趋势;汇顶有超声指纹这单个产品,就足以稳定住了25~26年的基本盘。

其实今年还有一个大惊喜就是NFC控制芯片,其实NFC芯片老早就在oppo机型上就采用了, vivo也在大量使用。都2年了,直到今年11月24号荣耀500系列发布时,才真正意义上,第一次在公司官网上出现了宣传信息;从这个信息上可以判断,公司NFC+eSE芯片已经形成规模。叶金春被提拔为总裁,他之前就负债安全这块,也有对他的成绩的认可成分在内。

在AI时代的到来,大家对信息安全的意识会更高,公司NFC+eSE芯片推广会更便利;公司24年年报就有一段话介绍过,请见原话:受支付宝“碰一下”支付方式的影响,国内手机 NFC 的使用频次持续增加,有望提升智能手机 NFC 的渗透率,为公司的 NFC/eSE 产品提供更多商用机会。

相信公司的判断是正确的;而且汇顶也在布局esim+NFC+ese芯片的布局,那会进一步提升公司产品竞争力,成为公司继指纹芯片和触控芯片后,第三大主营品类,也不是不可能;希望公司能够早日商用

公司的触控产品,是全球品类最全的,具有很强的竞争力;在汇顶最艰难的时候,都是靠触控顶着,若没有触控产品,很难想象汇顶结局会是怎样。进行了2年多的触屏升级潮(LCD→GOLED→POLED),到25年已接近尾声;从公司25年的半年报就可以看出,触控几乎没有什么增长了;这不是说公司的产品力竞争力下降了,而是行业的趋势所示,低端机型都用上POLED屏了,增量已经没有了,行业趋势所决定;在行业没有出现大革新前,不要太奢望公司触控产品有多大的增量;敦泰的TDDIC,感觉也没有激起多大水花,是否成为行业大革新,要打个“?” 毕竟原理在那,牺牲性能的事,终端产品还是会去衡量的;公司收购云英谷失败,并非是坏事,若方向错了,几十亿股东的钱就打水漂了;公司对外也宣布,自研也会提供2个方案,DDIC+触控,以及TDDIC,2个方案供客户选择。张帆还是有一手的,姜是老的辣,进退皆可。但不做又不行,万一TDDIC是趋势呢!那不是万劫不复了。哎!DDIC这个行业都做烂了,没办法啊,不做又不行!!!

26年对公司触控的期望就是守住基本盘,但比较欣慰的是公司的折叠屏触控具有绝对的统治地位。前几天的三星三折叠也用上了汇顶触控方案;折叠屏市场妥妥的高毛利,希望能够给我们带来惊喜吧

公司还有音频功放芯片和屏下光敏,这些都是在快速增长的产品;但奇怪的是已转眼4年过去了,其他芯片收入占比,还是停留在20%多;年年喊目标成为综合型芯片公司,一堆操作猛如虎,仔细一看原地杵;单价低、利润薄,投入又不少;毛竹向上长,还是要多一些像音频功放/屏下光敏这些产品;目前还是太少了,研发效率还要提高,希望不要再出现TWS那样半途而废的项目了。

明年存储芯片要大涨价,对汇顶来说是不利的;比如在在中端机型的产品定义时,超声指纹和无线充就是存在彼此取舍问题;为降低成本,是去掉超声指纹还是去掉无线充时的决策会更让人头痛。我个人还是偏向选择超声,这只是一个举例;明年大芯片都要涨价,对这些小芯片企业来说,是很不利的;

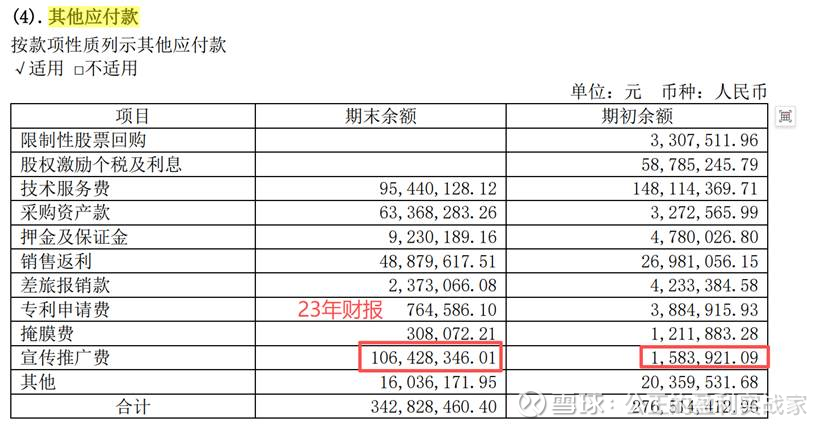

还有一点没有看懂的,公司的其他应付账款一栏中的宣传推广费,从23年开始突然猛增,从22年的0.015亿,突然增长到23年的1.06亿,到25年H1时,已经到了2.98亿;不知有没有球友清楚是怎么个情况?

1)25年H1的销售费用只有0.93亿,对应的宣传推广费(欠款)是2.98亿;

2)24年销售费用是1.9亿,对应的宣传推广费(欠费)是2.13亿;

3)23年销售费用是2.177亿;对应的宣传推广费(欠费)是2.13亿1.06亿;

4)22年销售费用是2.177亿,对应的宣传推广费(欠费)是0.015亿;

实在看不懂啊?

我查遍了资料,只看到公司说在加大海外推广,从23年推广到25年,也没看到有何起色啊!其他应付款这一栏,是已经花出去的钱,而且把这笔钱隐藏的这么深,在其他应付款项里,在看细分,才能找到这个“宣传推广费”;是公司有意为之,隐藏自己的无能,还是有其它目的?一个芯片设计公司,为何要这么高的宣传推广费、还搞的这么隐藏,真没看懂!

从24年充满期待,到24年年报的失望;25年Q1/Q2一次又一次期待,又一次又一次失望;在25年Q3实实在在看到了希望,希望是真正的一次业绩反转。25年马上就结束了,希望汇顶26年不要再带给我们失望了!