【2025/09/20日记】化工看经济复苏,有色看美元贬值

戴维斯双击

· 上海

下文是本人看盘日记非投资建议,所列个股非投资推荐,据此交易后果自负。

1. 概述:

1.1 港股:

(1) 恒生指数:

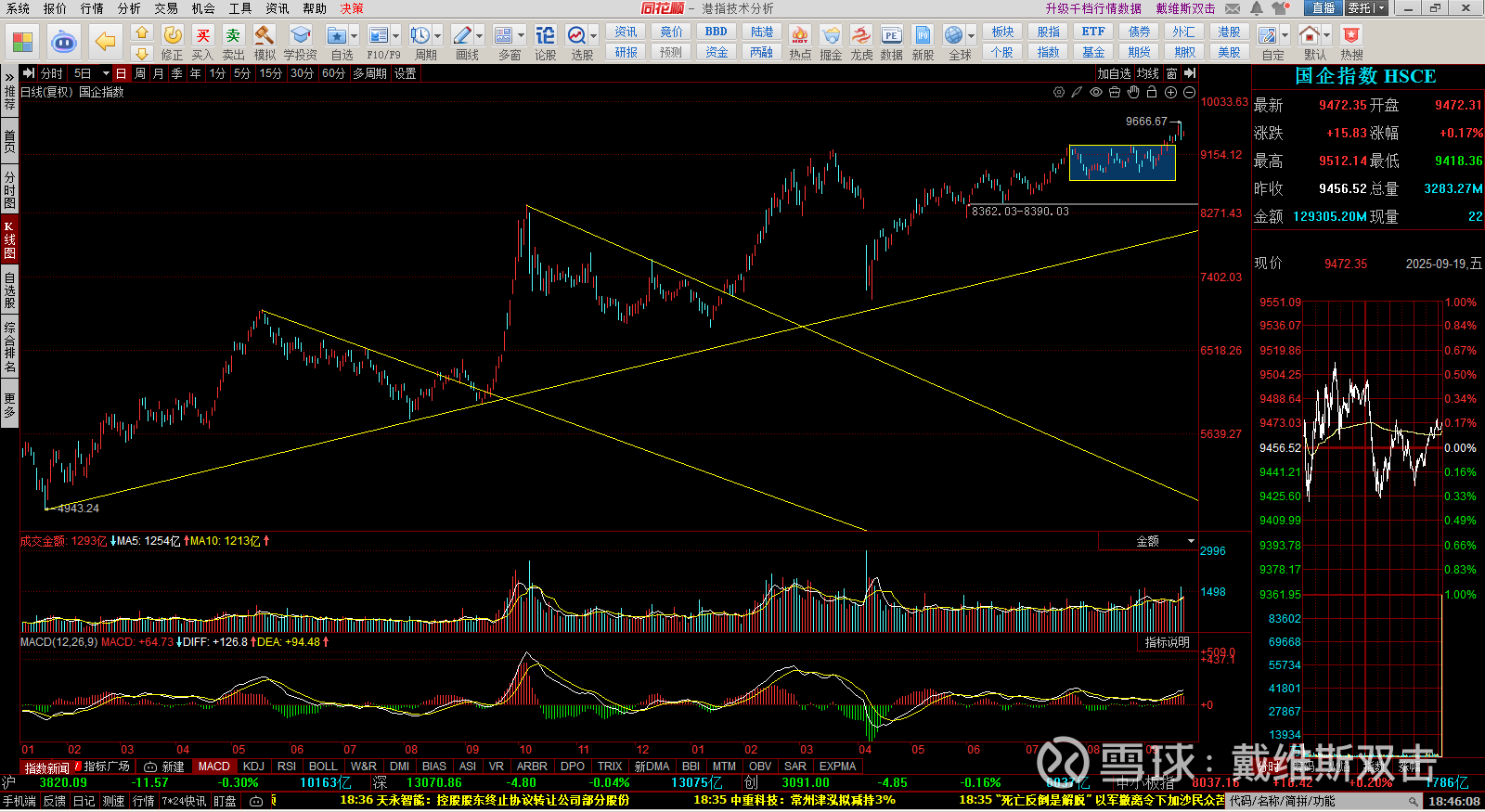

(2) 国企指数:

(3) 科技指数:

1.2 A股:

(1) $上证指数(SH000001)$ : MACD 是一字断魂刀走势,短线还是回落,中线继续箱体震荡。

(2) 沪深300:

(3) 创业板指:

(4) 科创50:

2. 化工:走经济复苏,供需基本面改善逻辑

2.1 磷化工:

(1) 云天化: 今天孕线,短线看反弹。

(2)湖北宜化:低点逐步抬高。

2.2 草甘膦 和 有机硅:

(1) 兴发集团:

(2) 江山股份:

(3) 新安股份:

2.3 钾肥:

(1) 盐湖股份: 低点逐步抬高,等待颈线突破。

(2) 亚钾国际:

(3) 东方铁塔:

2.4 氟化工:

(1) 天赐材料:

(2) 多氟多:

(3) 巨化股份:

2.5 纯碱:

(1) 中盐化工:

(2) 博源化工:

(3) 山东海化:

3. 有色金属:

稀土+钨+锑

点击查看全文