年报:凯格精机2025

正文前温馨提示:如果需要看哪个企业年报分析,在后台消息栏发送企业名称,可以自动回复对应内容。如果没有回复,那就是我太懒还没写。

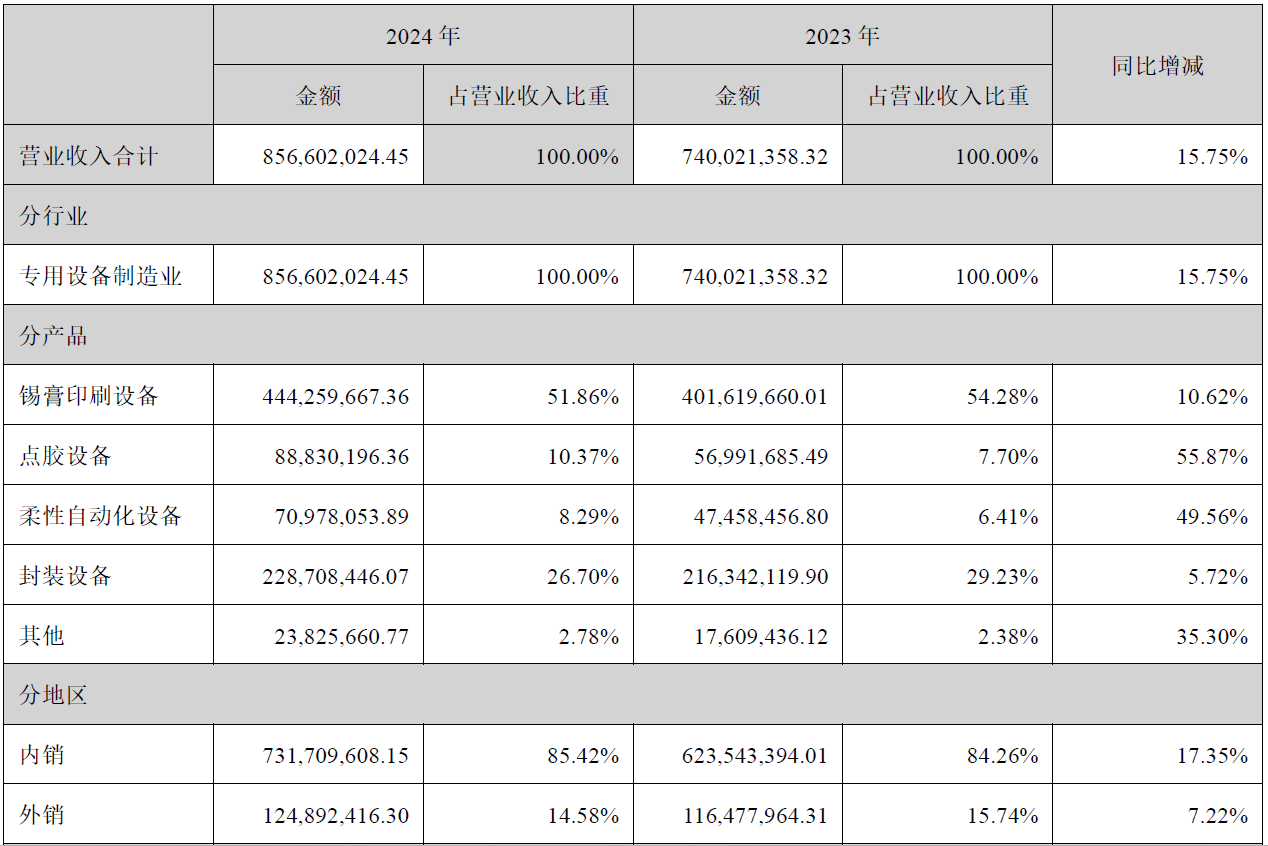

凯格精机主攻工业设备,四大块业务:锡膏设备,封装设备,点胶设备,柔性自动化设备。

锡膏设备。

在SMT工艺里面,上锡是关键的第一步。上锡设备的要求是可靠性要好,上出来的锡面要平整,薄厚一致,对孔精准。

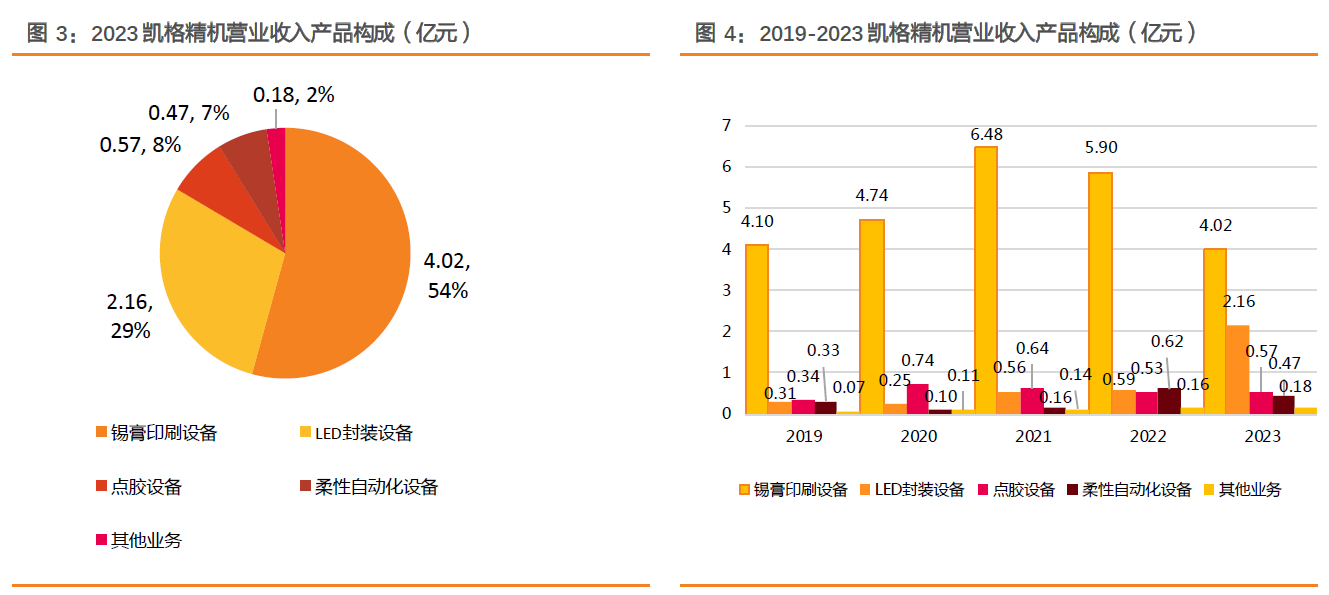

锡膏印刷设备在15年前,高端的基本来自日本,新加坡和台湾,后来国产技术迭代迅速,质优价廉,目前基本占据了全球40%的市场。

截至2024年的公开数据,锡膏印刷设备全球市场150亿RMB,其中高端设备占比60%(精度10μm),单价200-300万RMB。国产设备占比40%,单价100-200万RMB。

锡膏印刷设备市场需求主要受5G通信、汽车电子需求驱动。

中国市场规模约6.8亿美元,占全球30%,年增速7.5%,本土品牌(如凯格精机、劲拓股份)市占率提升至40%。

全球替换市场需求:

目前全球存量约4.2万台(2024年),其中服役超7年的设备占35%(1.47万台)。

年更换需求:1.47万台×15%(年更换率)=2205台/年。

对应市场规模:2205台×均价200万RMB≈45亿。

中国替换潜力:

存量1.3万台,超7年设备占比40%(5200台)。年替换量780台(按15%计算),市场规模约16亿/年。

2024年凯格精机的锡膏设备卖了4.5亿,按照市场的情况,未来还是有一定增长空间的。

但是需要注意的是,一个更换周期长达7-10年之久的设备,因为客户结构,生意上很难避免潮汐影响。

封装设备。

主要面向LED行业和半导体行业。

LED封装环节包括点胶,固晶,焊线,分bin,包装等关键环节,凯格精机主要做固晶设备。

最近几年封装设备取得了较大增长,主要系GD200系列,GD612系列在半导体领域的扩展,同时LED固晶设备也取得不错增长。

点胶设备和柔性自动化设备目前合计占比不到20%。

总体上来说,我对凯格精机有如下判断:

1. 业务属于传统的设备制造,产品壁垒并不突出。

2. 主业锡膏印刷设备的销售具有巨大的波动,虽然这几年封装设备大幅增长,但是不排除未来像锡膏印刷设备那这样出现较大波动。

3. 近几年公司研发投入大,研发支出从6%增长到10%。同时我没有看到具有开拓性的研发项目推进,研发成果转化需要观察。

4. 2023和2024年公司采取了激进的经营策略。一方面大幅增加了经营投入,经常应收,长期应收,存货在较大增加。应付等经营性负债项目也在大幅增加。人员从980人增加到1137人,人均创利从13万降低至6万。

投入增加,说明公司可能是看到了某种机会,从资本,经营,人员方面做出了新的增长驱动,最终是否能够实现增长,还需要深刻的研判,我暂时没有结论。

5. 账面现金比较多,长期趴着10亿+,也没有有息负债。

2025年一季度,公司实现营收1.987亿,增长27%,归母净利润3300万,增长208%。同时应收项目亦较快增长。

结合经营现状。我对凯格精机的期望市值不超过10亿,并且这是乐观展望到2025年的结果。

目前公司市值55亿。有可能我错过了什么,有可能我确实错过了什么。

关注到凯格精机是因为“狂飙”理财分享【第二届】,生活小调的推荐,目前涨幅也很不错,进入前三名。

55. 生活小調 凯格精机享受AI带来的芯片及各类电子产品增量,营收及毛利都有很大的改善

本人仅仅代表我个人观点,并不表示凯格精机目前股价具有风险。