年报:麦格米特2025

正文前温馨提示:如果需要看哪个企业年报分析,在后台消息栏发送企业名称,可以自动回复对应内容。如果没有回复,那就是我太懒还没写。

虽然距离可买入的价格十万八千里,但是本着看都看了,就好歹写点吧。

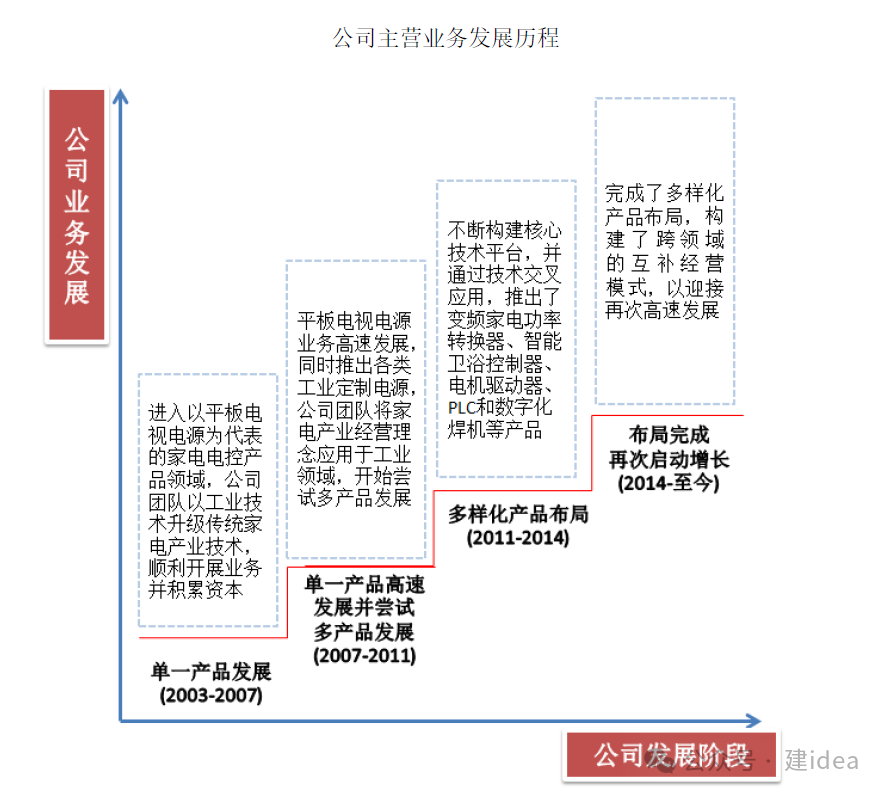

根据招股书披露,公司起家生意为平板电视的电源。

平板电视经历了等离子,LCD,LED的技术迭代。在中国最早起步于2005年,真正的迎来爆发大约在2010年。

直到今天,平板电视的技术迭代依然在发生。

2018年之后,平板电视向智能化升级,“家庭终端”就是其中的一个核心概念。

平板电视电源与以往的CRT电视电源的不同主要在于功率转换效率和功能控制极大提高。

平板电视电源要求体积小,转换效率高,多模块协同供电,稳定可靠,散热充分,此外要能够提供定时开关机,预约播放,能够与手机等移动终端连接通讯等控制功能。

麦格瑞特依靠为工业客户提供定制化电源的团队经验,迅速响应了平板电视行业对电源的需求,将业务切入了一个大赛道,

并抓住了机会。

一直到今天,平板电视电源依然是麦格瑞特的一个核心业务。

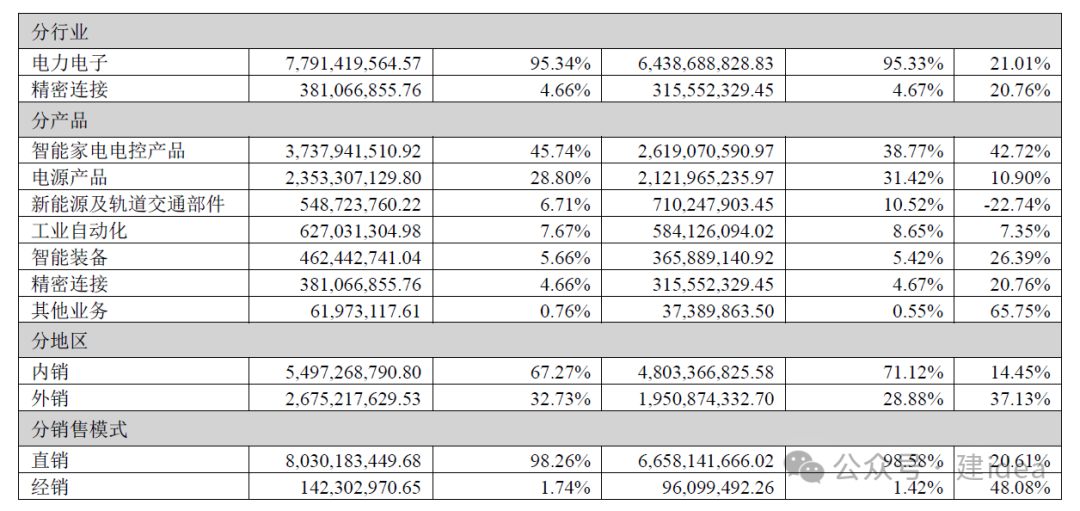

目前公司业务已经涵盖了智能家电电控产品。包括智能家用空调变频驱控系统,商用暖通空调驱控系统,空气源热泵驱控系统,热泵型洗干一体机驱控系统,及各类家电控制器;智能卫浴整机及组件系统等消费类产品。2024年营收37亿,占比45%。

电源产品主要面向工业电源及显示电源。要包括医疗电源、通信及服务器电源等网络电源产品、电力电源、工业导轨电源、光伏&储能&充电桩核心部件、LED 显示电源、显示设备相关电源、OA及PC电源等产品。

起家业务平板电视电源就归属于此类。

2024年营收24亿,占比29%。

其他还有新能源及轨道交通部件,工业自动化,智能装备,精密连接等业务。

总体上,麦格米特的业务一直围绕电源展开。无非是随着客户需求的发展,不断提升优化电源的稳定性,转换效率,之后在智能化时代到来后,又紧跟时代步伐,将电源模块升级到可以通信交互,能够智能控制的水平。

但是,珠三角和长三角做电源的企业很多,为何麦格米特能够成功,我觉得总结起来会有这几个优势。

第一是公司在电源领域积累了核心技术,体现在能够快速响应,满足客户对电源的需求。

第二是价格优势。

第三是需求开拓能力强,能够不断地抓住时代红利,总是能够成为最有发展前景的行业的电源供应商。

面对未来的行业发展,麦格米特业务可能也面临较高挑战。

在消费者市场,智能化时代的用户个性化需求愈发彰显,电源设计更加变得DIY化。

这种依靠核心MCU芯片架构起来的智能化电源产品,芯片供应商对产业链的控制会越来越强,利润也会更多流向核心环节,对于麦格米特这种电源方案企业来说,受到竞争和利润减少的双重压力。

在工业市场,同样面临着价格和产业波动的影响。工业领域还因为更加明显的碎片化需求,可能降低公司研发效率,导致搞研发投入,但是低复用率。

麦格米特长期保持11%以上的研发开支,也基本能够验证。

最近三年,公司营收还能够保持25%左右的复合增长,但是增收不增利,净利润增速只有2%。

一方面公司为了保持优势,需要加大投入更加及时的响应需求,但是这种投入因为碎片化市场带来极低复用率,而降低了产出效率。

另一方面,2024年有息负债极大增加,同时伴随人员数量,固定资产均有大幅增长,能够推断,公司执行了以高投入维持市场份额增长的策略。

有息负债规模已经与EBITDA严重不匹配,对于一家有较大经营波动的企业来说,需要关注债务风险。

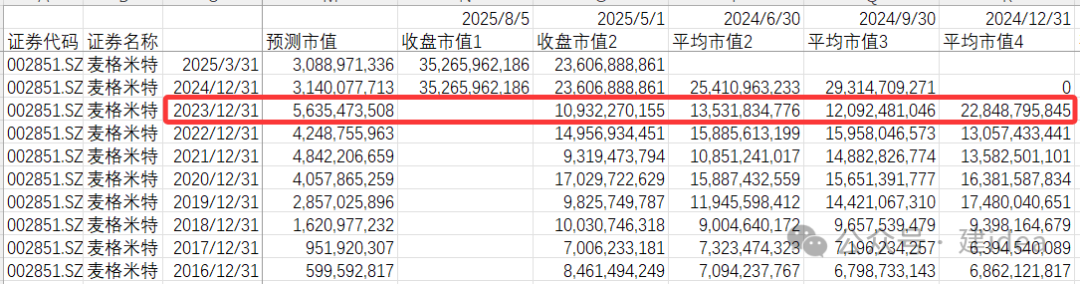

基于以上图景,我很难前瞻2025年及之后的营收和利润数据。

但是依据历史经营评估的话,麦格米特的合理市值仅仅为120亿,期望买入价为60亿。

2024年前三季度,基本上就是维持在合理市值,但是并没有达到值得买入的价格。

2025年受到市场对AI和智能化的追捧热潮,目前公司已经352亿,更加望尘莫及了。