6100.HK 同道猎聘2025年业绩速评

整体评价:基本符合预期、中规中矩,没有惊喜/惊吓。

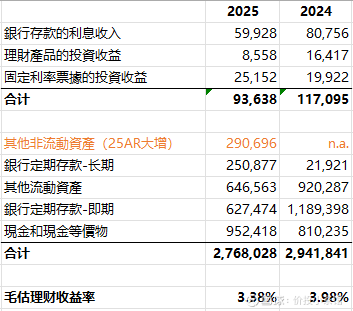

1. 利润表收入下降主要由于理财收益率下降以及美元贬值导致。考虑到公司开始进行较大幅度的利润分红,去年也重启了回购,理财收益率下降的问题被管理层的资产配置方式所部分对冲。美元贬值是个非现金因素,不影响生意本身的真实自由现金流。

如果单看扣除理财收益后的经营性利润来看,基本面整体是明确好转的。这个才应该是评估他们家生意真实情况的基准,冗余现金对报表的扭曲太大了。

当然,账面现金如何对待也需要各位自己仔细斟酌。近些年来公司资本配置能力有所好转,一方面体现在不该花的钱不再乱花了(主要是收购方面),另一方面重启回购、开始分红还是比较大的加分项。所有现在网上能找到的过去十几年间戴的演讲和公开课我基本都看过了,从他所说的和所做的进行交叉比对,个人认为戴的人品是过关的,这在公司近期对分红回购的态度转变上来看再一次得到了验证。所以个人观点,账面现金是安全的,但现金冗余仍需要管理层继续努力解决。

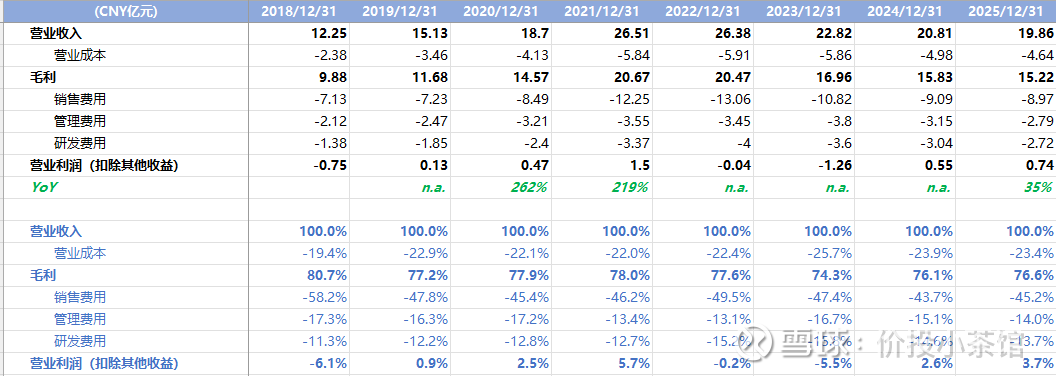

多说些废话,其实如果冗余现金问题解决了,公司的ROIC还是相对不错的。尽管在重人力成本的生意模式下,利润率真的惨不忍睹(这点也能看出来猎聘和Boss两家的生意模式相差很大),也就是个全社会苦差事的平均水平,但轻资产模式下,投入资本周转率非常高,最后的结果是生意的真实ROIC至少远高于全社会平均水平,当年的移动互联网红利还是牢牢握在手里的。

但生意是不断演变的,逆水行舟不进则退。

回过头看,移动互联网的诞生,对传统招聘生意模式带来的主要仍然是资本效率上的优化,对生意模式并没有带来颠覆式的重构。我认同戴的观点,如果一个招聘公司在本质上仍然只是一个信息发布和撮合平台,这就只是一门赚信息差小钱的小生意,没什么差异化,也不可能做大。

那么今天,AI会带来什么影响?

最直观的,仍然是资本效率上的进一步优化——用更廉价、更勤劳、依靠大样本统计概率的机器,代替已经足够廉价、足够勤劳、依靠有限经验认知的人力资源从业者。这在这两年猎聘的降本增效上已经体现出来了,并且如果26年收入端进一步改善,利润的弹性可能会大于收入弹性。

但这种成本压降对利润率的支持是短期的还是长期的呢?如果行业内绝大多数玩家最终都能做到AI对人工的大幅替代,那么无差异化意味着:降本最终惠及的仍然是终端客户,而不是公司股东(尽管这里面确实还会有一定的成本规模效应差,大公司仍然会更占便宜一些)。

当然,去年猎聘的AI Agent开始让B端客户有了一些不一样的新鲜价值体感。不知道在AI带来的变局中,猎聘是否能够去挑战重构整个生意模式,对BHC三端进行颠覆式创新,把苦差事变成好差事?如果真能做成的话,它就不只是一道市值破现的困境反转题了。

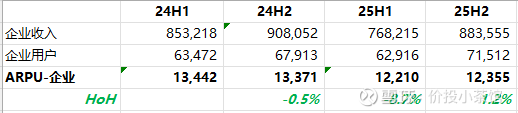

2. 企业付费用户数量按年增长,全年企端ARPU仍然下降,但25H2看到了小幅改善。尽管企端ARPU按年仍然大幅下降(这也体现在企业客户数量同比增加但合同负债出现同比小幅下降),但如果简单粗暴的把企业收入拆成半年度来看(不够准确,只能算是个模糊的快照),那么,过去四个半年度的企业数量及付费情况如下:

感谢@精致的股票小医生 帮忙提供的资料,管理层25H1有相关分享:

“但从客户数量来看,上半年同比已基本止跌。尤其在猎聘AI企业版上线后,线上产品的新签客户数已实现转正,这部分增量客户的ARPU(尤其是线上产品)实际上在增长。总体来看,当前中高端招聘市场正处于筑底寻拐点的阶段。通常市场复苏会先体现为客户数量的增长,随后再推动ARPU提升。我们的业务节奏大概率也将遵循这一规律。”

上述观点在财务上得到了初步验证。2026年企端ARPU能否回暖应该是猎聘基本面的一个重要看点。

3.关于应收账款的按年增加,事实上2025年末的应收规模是比25H1下降的。这个主要是以交付为导向的项目所导致的。公司重心目前已经重新转回标准化业务,理论上今年应该看到AR不进一步扩张(如果进一步下降是最好的)。目前来看还不用太怀疑收入质量降低。

保守估值:

经营性业务:大约6000~7000万现金流保底×10倍=6~7亿

账面净现金(需要等年报更详细的附注):预估25亿左右,按10%的要求回报率和3.4%的实际理财收益率折算,25×3.4%÷10%=8.5亿

两块加在一起大概15个亿人民币。

至于乐观情况,取决于:(1)未来收入端的改善以及利润端的弹性;(2)如果能有更多特殊分红和回购,现金的价值会更高。至于多乐观,各位仁者见仁、智者见智吧。

暂时想到这里就写到这里,有关$同道猎聘(06100)$ 的其他疑问欢迎留言共同探讨。

————————

声明:本人持有该公司股份,有屁股决定脑袋的嫌疑。所有观点不构成投资建议。