和黄医药25年财报简评

自由的滋味真好

· 江苏

财报给人的印象是销售反转、管线价值被低估、研发提速,公司现金充沛,ATTC被MNC重视,在残酷的创新药竞争中处于主动,是难得的低风险、高预期的投资标的。具体数字报告中和网线业绩说明会都讲清楚了,我不再重复,只讲讲我认为重要的几个关键。

一、25年夏半年销售重回增长,下半年比上半年增长21%。呋喹替尼海外增长26%,在全球38个市场被批准销售,这个增长是在抵消了美国医保改革不利因素下取得的,因此实际增幅可能更高。泽布替尼在75个国家和地区上市,因此可以设想呋喹还有翻倍的销售空间。

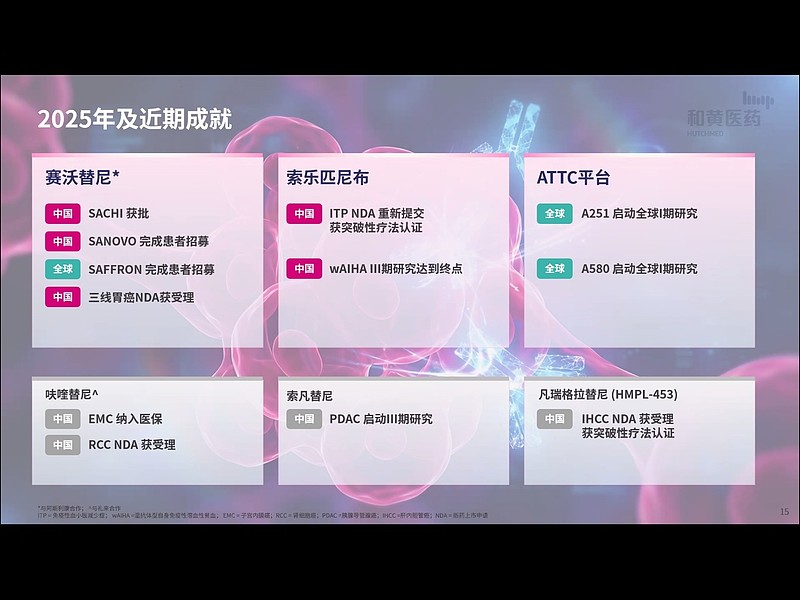

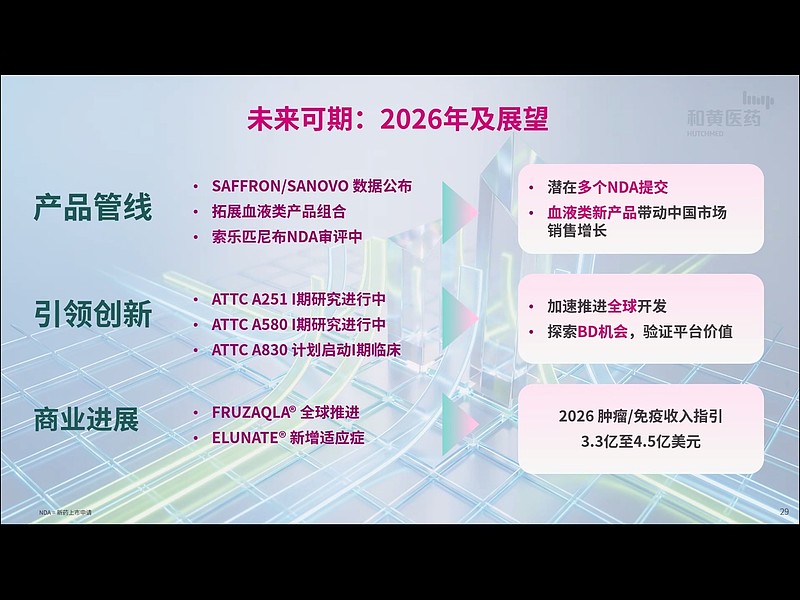

二、25年有2个新适应症获批和一个新药获批,26年将更多更大新适应症和新药上市,具体见附图。加上上一条,26年指引给出了3.3—4.5亿美元,大家可以算一算增幅。

三、已经连续3年盈利,26年业务利润会增加,可能会分红或回购。

四、251和580级有可能会BD掉一个,公司表示积极寻求合作开发,明确提到多家大型跨国企业对ATTC平台表示出兴趣。公司的态度是不会以平品独家专享的形式与MNC合作,体现公司积极而又稳健作风。

五、公司在积极寻找并购目标。@今日话题 $和黄医药(00013)$