$大连圣亚(SH600593)$ $长白山(SH603099)$ 【冰雪旅游黄金周期开启!长白山+大连圣亚双龙头崛起,同程入主圣亚重塑东北文旅格局】

一、冰雪旅游周期启动:8-12月板块季节性行情爆发

每年8-12月是冰雪旅游产业链从预热到爆发的黄金窗口,冰雪装备采购、景区设施升级、旅行社产品预售等业务进入密集期,叠加资本市场对冬季旺季的预期升温,冰雪旅游概念股往往迎来估值修复与情绪共振的双重驱动。从历史数据看:

- 长白山:过去五年中,8-12月累计涨幅中位数达38%,2024年同期股价从22.89元涨至60.67元,涨幅超165%。2025年冰雪季启动更早,截至8月5日景区入区人数已突破200万,较去年提前10天,8月8日收盘价达39.19元,较7月底上涨12%。

- 大连圣亚:2024年8-12月股价从18.5元涨至36.28元,涨幅96%,其中12月单月涨幅达74%;2025年8月5日至今,股价从31.13元升至32.34元,启动信号初现。

核心驱动逻辑:

1. 政策催化:2025年中央一号文件明确支持东北冰雪经济,黑龙江冰雪季接待游客1.35亿人次、消费金额2117亿元,政策持续加码东北冰雪旅游升级。

2. 资源稀缺性:长白山作为全球三大粉雪基地之一,2024-2025雪季接待游客75.93万人次,旅游收入同比增长29%;大连圣亚拥有哈尔滨极地公园等核心资产,冰雪主题场馆占比超40%,且新增冰雪嘉年华、极地动物互动等沉浸式项目。

3. 消费升级:冰雪旅游从“观光游”向“体验游”转型,长白山推出天池探雪、温泉度假等高端产品,大连圣亚打造“极地萌宠”“冰雪童话”等IP衍生产品,预计2024-2025冰雪季全国冰雪旅游人数将达5.2亿人次,收入超6300亿元。

二、同程旅游入主大连圣亚:开启东北文旅整合新纪元

(一)交易核心要点解析

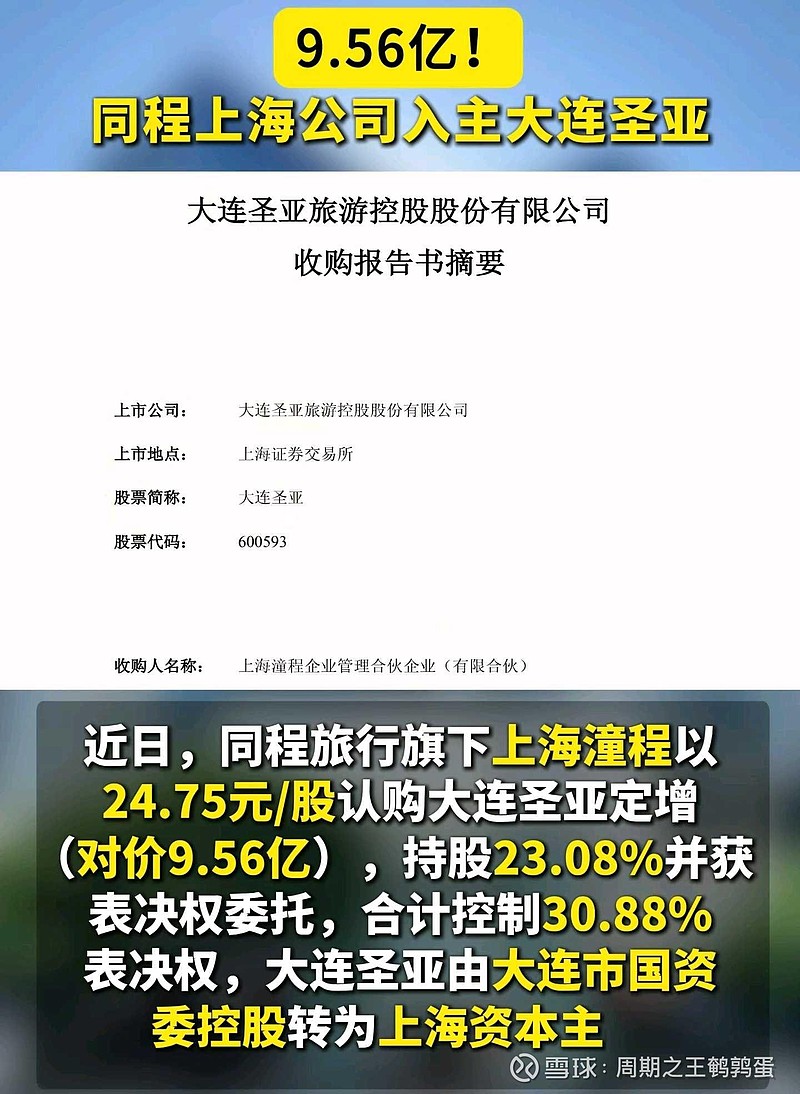

- 控制权变更:同程旅游通过定增+表决权委托合计掌控大连圣亚30.88%表决权,以24.75元/股(较公告前市价溢价12%)斥资9.56亿元入主,成为控股股东。

- 战略协同:

1. 流量赋能:同程旅行拥有3亿月活用户,可将大连圣亚纳入“机票+酒店+景区”全链条服务体系,预计带动圣亚线上订单量提升50%以上。参考同程与长白山共建的“一机游”平台,上线后游客量增长30%,圣亚景区收入有望提升20-30%。

2. 资源整合:同程已与辽宁省文旅厅达成战略合作,计划将大连圣亚作为东北文旅枢纽,整合哈尔滨冰雪大世界、亚布力滑雪场等资源,打造跨区域旅游IP。

3. 债务纾困:9.56亿元资金将用于重启哈尔滨极地公园二期、营口圣亚海岸城等停工项目,修复银行授信,缓解公司流动性压力。

(二)中长期价值重估逻辑

1. 东北文旅枢纽地位确立:

- 大连圣亚将成为同程布局东北的线下核心支点,通过“线上流量+线下场景”闭环,预计可吸引京津冀、长三角等地客群,复制同程在海南呀诺达、万达酒管的成功整合经验。

- 同程计划联合南航推出“机票+门票”套餐,参考其与长白山合作的“龙年寻龙脉”主题航班,预计可提升圣亚省外游客占比至40%以上。

2. 数字化与IP运营升级:

- 同程计划为圣亚引入“AI导游”“虚拟冰雪体验”等技术,提升游客复购率;依托同程IP资源,开发“极地萌宠”“冰雪童话”等衍生产品,预计文创收入占比将从5%提升至15%。

- 同程与斐乐合作的“滑滑的世界”滑雪挑战赛模式,有望复制至圣亚,进一步打开客源。

3. 冰雪业务协同扩张:

- 圣亚旗下哈尔滨极地公园已启动冰雪主题场馆建设,未来将与同程联合推出“冰雪季套票”,覆盖滑雪、温泉、住宿等全场景。参考同程在海南的“一站式”服务模式,预计客单价可提升20%。

- 同程计划通过大连圣亚整合大连分散的旅游资产,如星海广场、老虎滩等,形成“海洋+冰雪”双主题旅游矩阵。

三、双龙头对比:长白山vs大连圣亚,谁更具爆发力?

表格

维度 长白山 大连圣亚

资源壁垒 全球三大粉雪基地,稀缺自然景观资源 东北唯一海洋主题公园+冰雪场馆复合业态

增长动能 景区运营+酒店餐饮双轮驱动,2024年营收同比增32% 同程流量注入+冰雪项目扩张,预计2025年营收增速超40%

估值弹性 当前PE 75倍,处于历史中枢水平 动态PS 3.2倍,低于文旅行业均值,存在估值修复空间

风险点 依赖单一景区,受极端天气影响较大 同程高负债率(44.5%)可能拖累整合进度

四、投资策略:把握冰雪周期与股权变革双重红利

1. 短期(8-10月):

- 长白山:重点关注8月中下旬“长白山粉雪节”预热活动,若10月前股价突破45元,有望复制2024年12月60.67元的历史高点。

- 大连圣亚:跟踪同程入主后的首个冰雪产品发布会,若与南航联合推出“机票+门票”套餐,股价有望冲击35元。

2. 中长期(11-12月):

- 长白山:雪季游客量若突破80万人次,目标价上看60元;若沈白高铁2025年底通车,长期估值有望向PE 100倍修复。

- 大连圣亚:冰雪季收入若超5亿元,估值有望向PS 5倍修复,对应股价45元;若营口圣亚海岸城项目重启,可能触发资产重组预期。

五、风险提示

1. 同程整合不及预期:高负债率可能导致战略落地延迟,需关注定增资金到位进度及哈尔滨极地公园二期复工情况。

2. 行业竞争加剧:深圳华发冰雪世界等室内滑雪场分流客源,可能挤压圣亚市场份额。

3. 季节性波动:冰雪旅游收入集中于四季度,其他季度业绩承压,需警惕淡季股价回调风险。

结论:冰雪旅游周期启动叠加同程入主圣亚的战略变革,东北文旅板块正迎来历史性机遇。长白山凭借资源壁垒享受估值溢价,大连圣亚则因股权重组与数字化转型具备更高弹性。建议投资者在8月中下旬加大配置,重点把握9月冰雪产品预售旺季的催化节点,分享冰雪经济与资本红利的双重盛宴!#冰雪旅游 #长白山 #大连圣亚 #同程旅行 #东北振兴