前瞻PE仅8.5倍:游戏玩家GCL价值重估在即

市场终于缓了口气,慢牛似乎真的来临了。然而令人意外的是,近期领涨的并非券商、新能源或医药板块,而是游戏板块。数据显示,申万游戏指数上周单日飙升逾5个百分点,动漫游戏ETF亦大幅上涨,录得4.32%的涨幅。

游戏板块的迅猛上涨,令不少投资者既欣喜又日益忧虑企业估值持续攀升,例如A股的$世纪华通(SZ002602)$ 世纪华通静态PE达110倍,美股的游戏驿站静态PE约为67倍,港股的$心动公司(02400)$ 心动公司达40倍。因此,如何发掘“低估值、高潜力”的灵活标的,已然成为投资者们讨论的焦点。

而深入审视A、H股的游戏板块,在符合这一标准的标的几乎绝迹的背景下,我们不妨将目光转向美股,凭借《原子之心》、《潜行者2》、《黑神话:悟空》PS5实体版吸引了众多游戏发烧友,且静态市盈率仅30倍并已盈利的新加坡游戏发行商GCL Global Holdings Ltd(Nasdaq:GCL)$GCL Global(GCL)$ 俨然就是一只待发掘的潜力股。

从亏损到现金流为正,只花了一年

仔细研究游戏板块整体高估值的背后,显然多与企业巨额营收等财务数据密不可分。可令人尴尬的是,从2025年中报披露的企业来看,包括市值超过500亿人民币的昆仑万维等在内的6家公司出现连续亏损的情况,亏损企业约占总披露的26%。

与亏损高估值企业不同,2025年GCL的盈利能力似乎开始得到了正向印证。

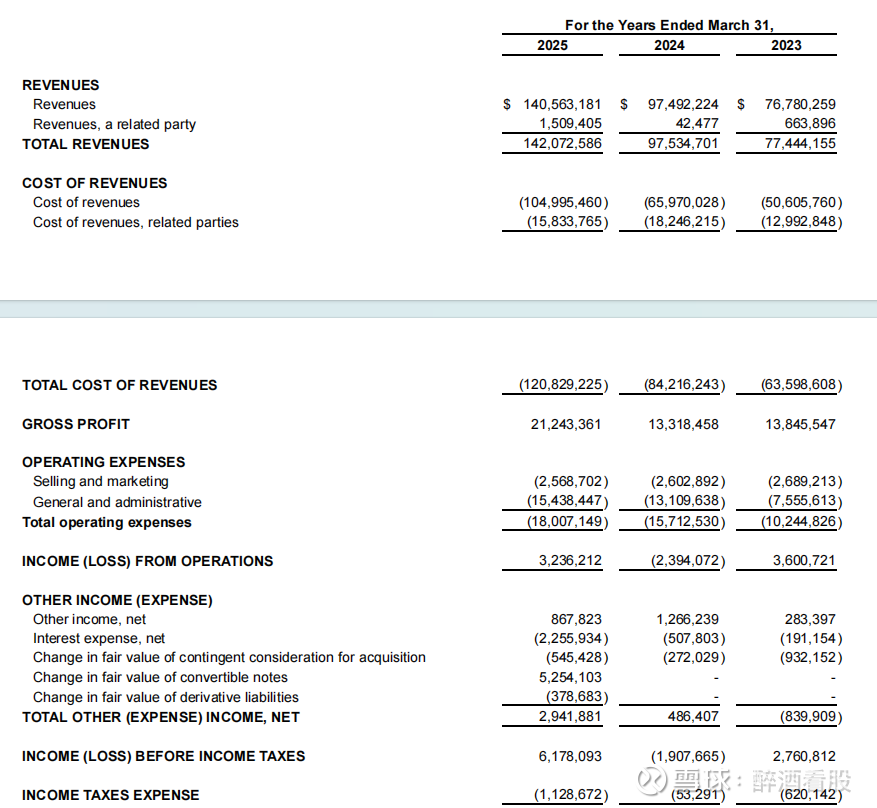

根据最新财报显示,该公司2025财年营收达到1.421亿美元,较上年同期增长45.7%。值得关注的是,净利润从2024财年的200万美元净亏损,跃升至500万美元,实现了350%的惊人增长,经营现金流同步回正。

利润可以靠会计调节,现金流却不会说谎——这是GCL上市以来第一次真正“赚到钱”。更为关键的是,毛利率从13.7%提升至15.0%,EBITDA更是从100万美元激增980%至1080万美元,运营费用率却从19%降到12%,运营杠杆开始反向为正。

我们不妨讲1.42亿美元营收拆开来看,其中游戏发行业务1600万美元,2024年只有340万,也就说一个财年翻了4倍。要知道能有如此强劲的增长,很大程度上得益于《黑神话:悟空》全球实体发行的成功,以及数字游戏库的扩张。

再看硬件渠道的收入,2025年8月GCL完成对Ban Leong Technologies的并购,一次性补足“硬件+渠道”关键拼图。而标的在东南亚拥有3000余家线下零售网点,交割后即并入报表,四个月内实现硬件收入1900万美元,净利率4.5%,资本回报率提升至行业平均的2.4倍。

而我们通过叠加这两块业务来理解,即一条致力于打造爆款产品,另一条专注于生成稳定现金流,因此毛利率得以连续三年稳步攀升。毕竟增长层次分明,才能有效抵御经济周期的波动,让盈利变成长期行为。

或许正得益于此,GCL也给出了最新的营收指引:2026财年营收预计将超过2.4亿美元,较2025财年增加1亿美元;毛利润预计将超过3000万美元,增加1000万美元。

从单品到游戏储备,放量仅一步之遥

如果说2025年盈利锚是《黑神话:悟空》,那么公司要在维持正向现金流的前提下于2026年再新增1亿元营收,就必须依赖第二成长曲线。

而为了完成第二成长曲线,GCL似乎早已提前将增长动能切换至自有IP矩阵,并以《抵抗者》、《昭和米国物语》为旗舰,形成双项目并行、档期互补的接力格局。

事实上,该矩阵的底层筛选机制源于创始团队“核心玩家”身份所赋予的审美阈值:其尽调逻辑首先关注文化稀缺性与玩法创新性,其次才是财务模型。首席执行官Sebastian Toke提出的“支持远见开发者并将原创IP推向全球”定位,使GCL在产业生态中扮演“早期价值发现者”角色,相比以流量变现为导向的大型发行商更易获得小而美工作室的首发授权,从而持续为营收增量提供高差异化、高溢价潜力的产品池。

以《抵抗者》为例,这款游戏不仅是一款娱乐产品,更承载了文化与历史的厚重感。它是一款以鲜为人知的第二次中日战争为背景的第一人称射击游戏,融合了潜行、动作和谍战元素。其意义已超越游戏本身,获得了官方层面的关注——中国国际电视台(CGTN)在纪念世界反法西斯战争胜利80周年的纪录片中,专门采访了游戏制作人。这种背书为其赋予了独特的文化价值与市场声量。

与此同时,GCL还通过其子公司4Divinity签署了全球发行协议,并获得了对杭州浩汤科技作品的优先购买权,显示出公司对该IP长期价值的坚定信心。相关的衍生品开发与跨媒体合作将拥有巨大的想象空间。

《昭和米国物语》则展现了GCL对亚文化潮流的精准把握。其是一款“对80年代流行文化的一封热情洋溢的情书”的角色扮演游戏,设定在一个美国已成为日本非正式殖民地的架空世界。因独特的设定与风格已在全球范围内已引发强烈反响,仅凭两个预告片,相关内容就在所有平台累计获得了超过2.8亿的观看量。

更重要的是,《昭和米国物语》以“日本文化×美国废土”这一反差组合作为核心视觉钩子,在欧美市场形成零对标品的稀缺空档,天然赋予发行方定价权。为了让定价权更自主,GCL还通过收购开发商武汉铃空游戏20%的股权并锁定全球发行权,将创意源头与渠道终端合二为一,既确保内容迭代主导权,又把潜在溢价完全内化,实现IP深度绑定与收益最大化的双重闭环。

除了这两款核心产品,GCL的管线中还有《墨境》、《猿公剑》等多款风格各异的优质游戏,预计将在未来几个季度陆续释放。这种持续的内容输出能力,将为公司带来持续的声量与收入增长动力。

综合来看,GCL并非一家简单的游戏发行商,而是一个以纯粹玩家精神为内核,以全球化视野为格局,以强大IP储备为驱动,以稳健财务为支撑的游戏生态构建者。当前,市场或许尚未完全认识到其全部价值。但随着《抵抗者》、《昭和米国物语》等重磅IP的陆续释放,以及硬件与软件协同效应的显现,公司的基本面有望迎来新一轮的强劲催化。

同时,就股价1.3美元对应市值1.5亿美元,按“按公司2.4亿美元最低收入指引,假设营业利润率4%,2026年净利约900万美元;若《抵抗者》与《昭和米国物语》销量超预期、毛利率维持15%,净利有望达1800万美元计算,前瞻PE仅8.5倍,较纳斯达克同行平均15倍折让逾40%;此外EV/EBITDA 6倍,也低于亚洲游戏发行商平均10倍。估值双指标同步偏离行业中枢,这对于寻求分享游戏产业全球化红利的投资者而言,GCL无疑提供了一个极具吸引力的切入点。@今日话题