谈谈我对理士国际中期业绩预警的看法

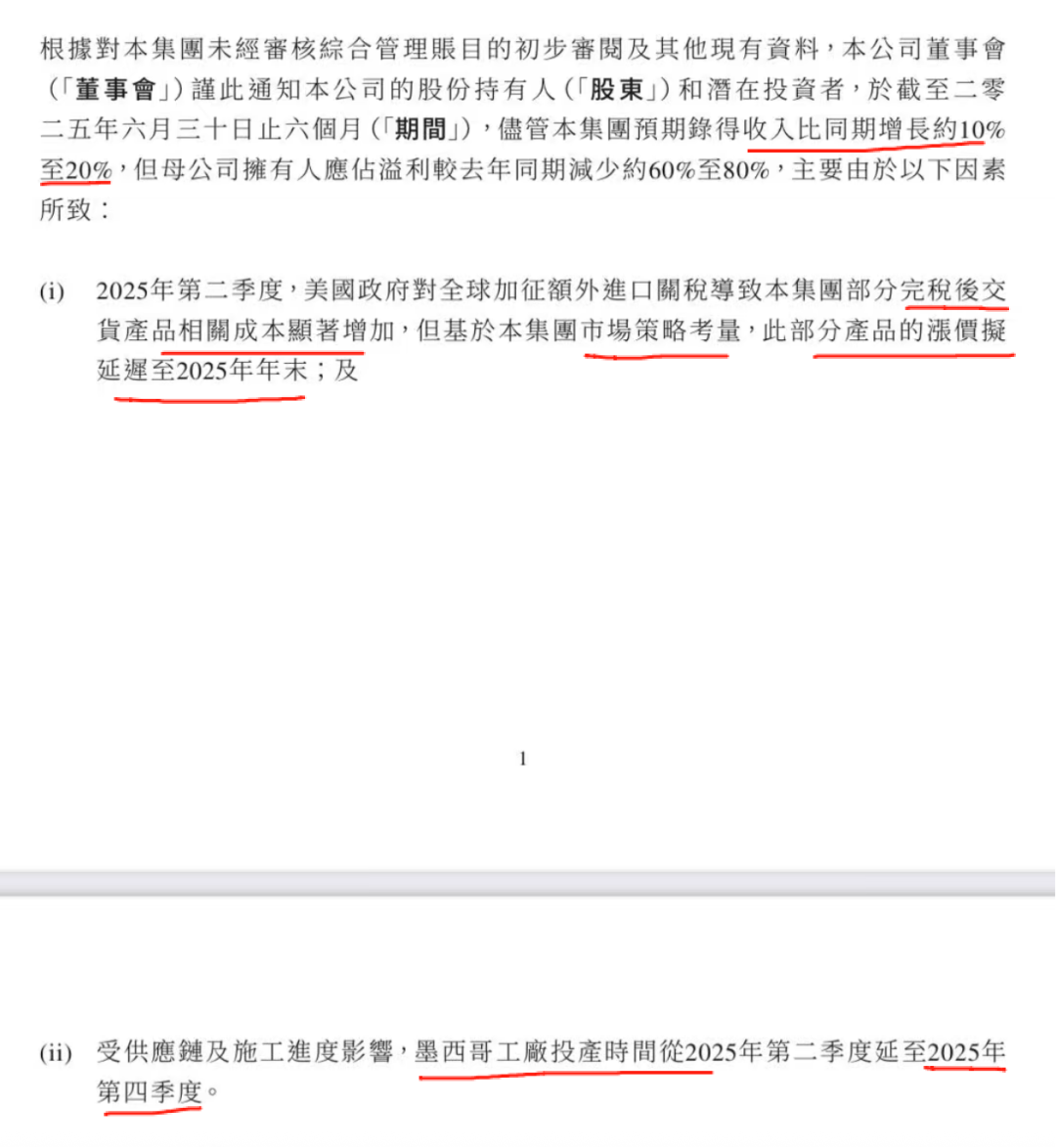

理士国际今天发布中期报告预警,2025 年上半年营收同比增长 10%-20% 之间,而归母净利润同比减少 60%-80%。

营收增长

数字是正常的,主要是归母净利润同比减少 60%-80% 有些严重不及预期,和管理层此前讲的净利润不受关税影响的说法相去甚远。我

说一下我的大致看法供参考:

1、

公告称

净利润大幅下降是因为美国加征关税导致部分完税后交货产品的相关成本大幅增加,但基于市场策略考量,此部分产品推迟到2025 年底涨价。

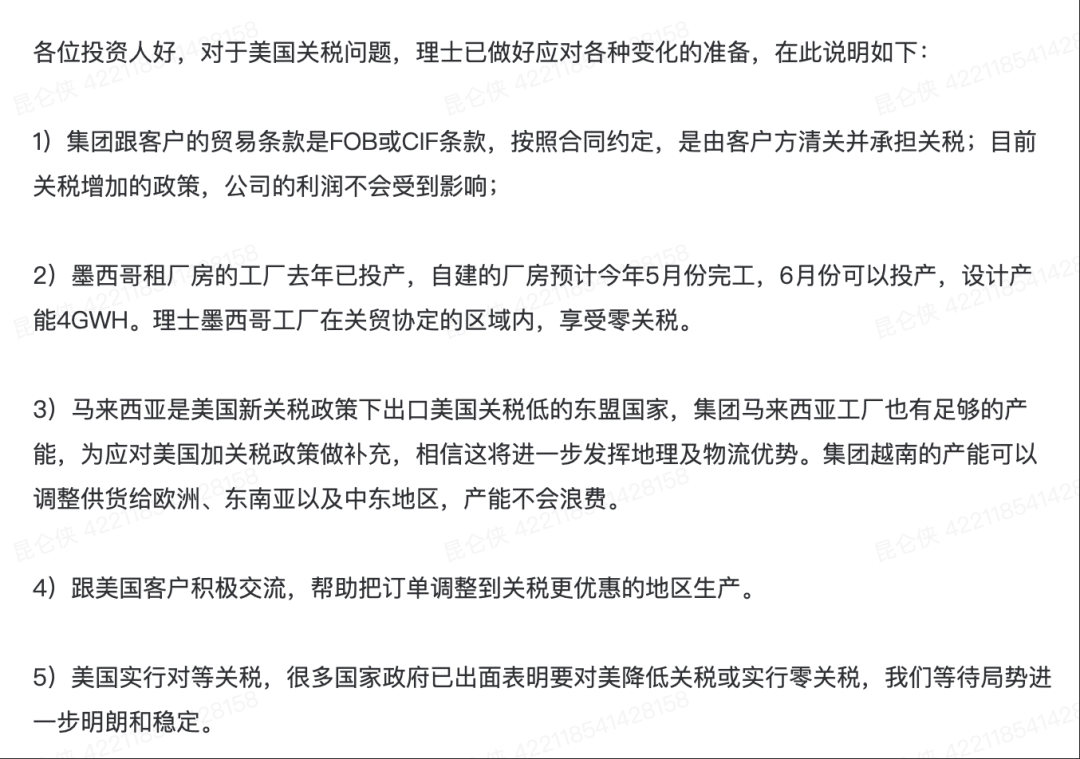

为何之前4月份公司公告称公司业绩不受关税战影响,但实际上影响却是如此之大呢?

我重新看了公司 4 月份的申明,并对比最新的业绩预警说明,发现 4 月份申明中说理士和客户的贸易条款是 FOB 和 CIF条款,按合同约定,是由客户清关并承担关税,所以公司的利润不会受到影响。

其中 FOB 和 CIF 是离港价和到港价,确实由客户负责清关,但是最新公告里提到的“完税后交货”是另一种物流条款,简单说就是送货上门的意思,上门之前所有费用和风险都由卖家承担。

由于合同都是提前几个月前签订的,所以如果有卖往美国的订单签订的是“完税后交货”条款,那么这部分产品的关税成本原则上全部应该由理士承担,产品毛利率才 10 多个点, 30%-40% 的关税肯定会导致大额亏损。

公告说的基于市场策略考量,此部分产品推迟到2025 年底涨价。我猜测有可能是因为美国客户大多为汽车大厂和互联网巨头(数据中心业务),估计是为了开拓美国市场,拿到更多订单,所以妥协了(本质还是产品同质化,缺乏议价权),这是我的猜测,需要等公司后续的说明。

那么问题来了,公司管理层之前是否知道卖往美国的也有“完税后交货”条款?按理说不会不知道啊,所以是疏忽?还是故意避之不谈?

像关税这种事情对于一家公司也是不可抗因素,如果对业绩产生影响,我相信大部分投资者也能接受,但是如果是故意避之不谈,甚至误导投资者那就涉及管理层诚信问题了,希望公司后续能够说明缘由。

2、原计划墨西哥工厂6 月份投产,产能 4GWH,因为现在墨西哥有可能也加关税,所以墨西哥工厂也推迟到第四季度投产,估计也是等关税政策落地。这对 2025 年的业绩也会产生影响。

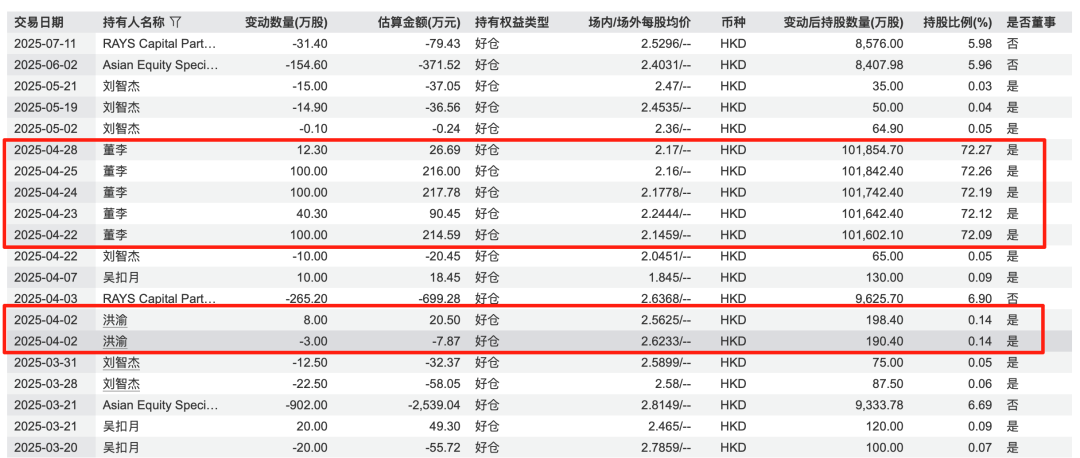

3、这几天股价持续下跌,有可能是内部信息有泄露,但公司董事长和董秘近期都没有减持,在 4 月份都在增持,买入价格在 2.1-2.6 元之间。今天盘中有大资金买入,也可能是公司管理层在增持。

4、总体上我认为理士这次业绩暴雷,更多反映的还是公司管理能力不足,包括去年因为物流部门疏忽,导致物流费多花了不少钱。

公司执行董事和董秘我在调研时都有见过,还是蛮实在的人,4 月份管理层也在增持,至今没有卖出,所以我倾向于认为不是故意欺骗投资者。

5、理士这公司嘛,肯定算不上很好的公司,不然也不会估值这么低,就是按照套利和烟蒂股逻辑,还是有套利和估值修复空间的。但投资者要控制好仓位,注意风险。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖风险自负。