预制金锡材料相关资料整理-炬光科技投资备忘2025-8-13

在@慈悲的回报小旗帜的提示下,我整理了以下关于预制金锡材料在22-23-24年报里的相关材料,并用这些材料来和今天晚上关于日常关联交易预计额度公告资料进行比对。

先说结论: 通过这些资料,定性的判断是:让我对炬光的光通信业务和激光雷达发射模组业务有了非常大的增长。定量的测算是:根据测算原材料和最终产品的营收杠杆,估算出25年光通信元件(组件)业务保底应该在1.2亿。

大致的时间线是:

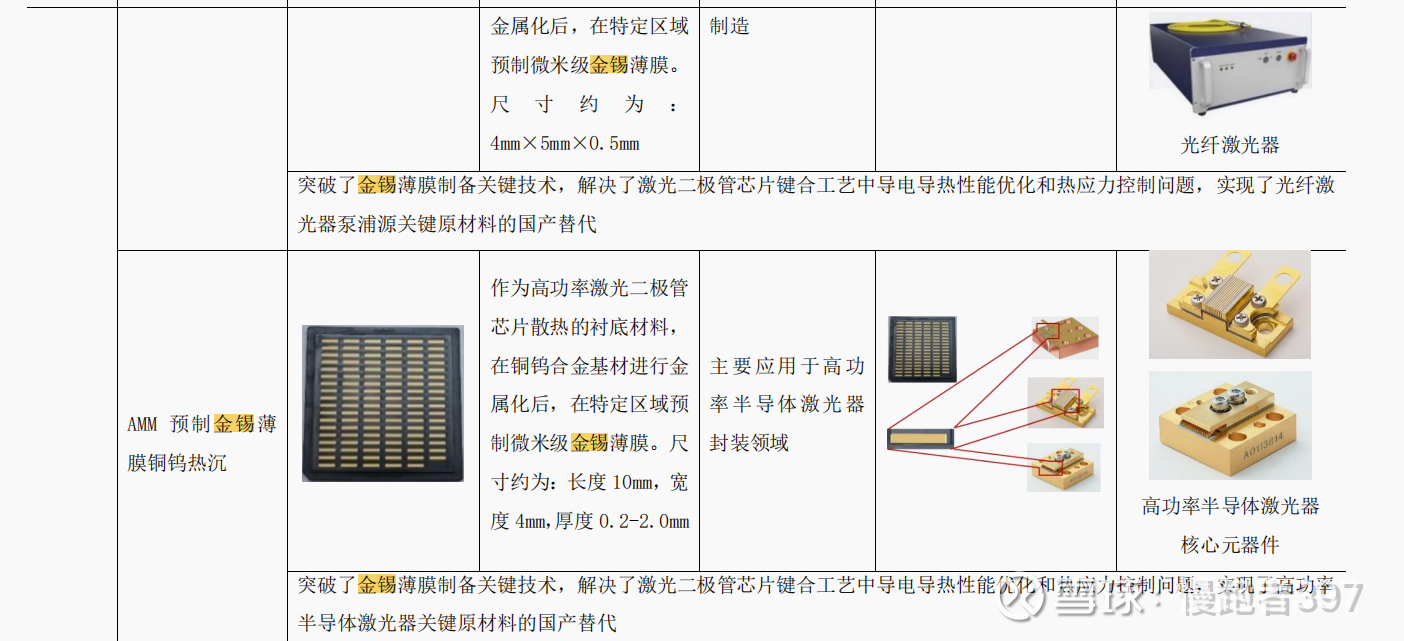

1)22年预制金锡陶瓷热沉产品正式导入。预支金锡产品一共是两个AMC 预制金锡薄膜陶瓷热沉 (主要应用于光纤耦合模块和光纤激光器泵浦源的制造)和AMM 预制金锡薄膜铜钨热沉(主要应用于高功率半导体激光器封装领域),在这一年西安宏盾新材料的信息没有出现。

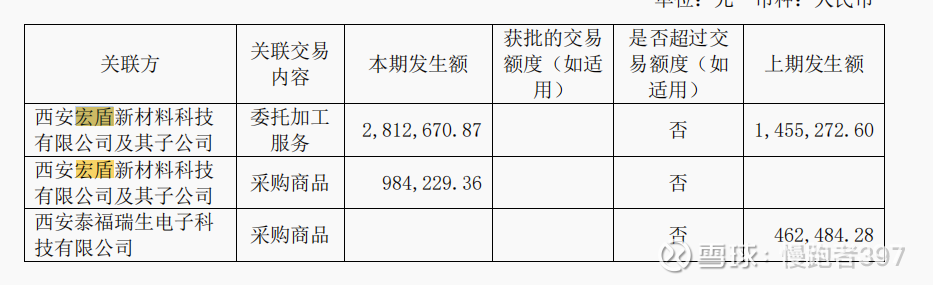

2)23 预制金锡陶瓷热沉产品快速增长,。有两点需要重视:第一:在23年西安宏盾的采购商品是98.4万,委托加工服务281万,采购商品98万,23年底,预支金锡的营收规模是2000-3000万,估算原材料材料购买和最终营收的杠杆率大致就在(1:20~1:30)和或者(1:5 ~1:8)之间,所以即便是取杠杆率的最小下界(1:5)来估算25年全年的光通信业务的营收,也应该1亿以上(1.2亿= 0.2400*5).考虑到光通信的元件和组件的附加值要比预支金锡衬底材料只大不小,所以更加让我相信一季度老刘给出的指引是非常悲观的,或者说炬光在2季度开始,光通信业务的增长是大大的超老刘的预期。

前者是不考虑委托加工服务,只考虑原材料销售和营收(销售63.8/营收3000)。后者是考虑委托加工服务(销售63.8+委托加工服务281/营收3000) 。

第二: 在23年预制金锡产品,快速迭代,产品应用领域也快速拓展,将应用场景拓展到光通信领域。也就是在并购smo之前,炬光就已经试图通过预制金锡材料进入光通信市场。这也侧面印证我和@俯首拜管仲 的推测,推动预制金锡材料购买大幅超预期的需求就是来自光通信市场。

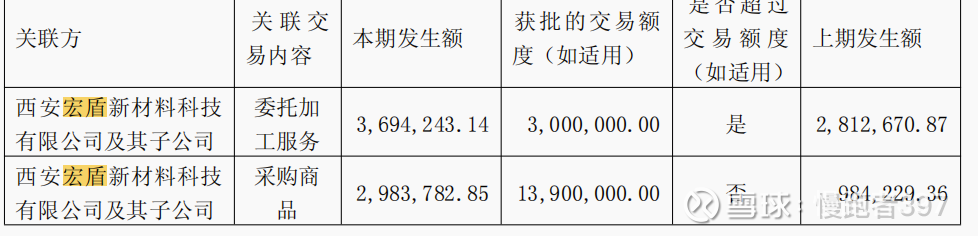

3)24年 炬光在预制金锡陶瓷热沉材料上没有场景上的进一步拓展,并且因为遭遇价格战,这个细分业务快速下滑。炬光向宏盾购买了298万的商品,委托加工是369万

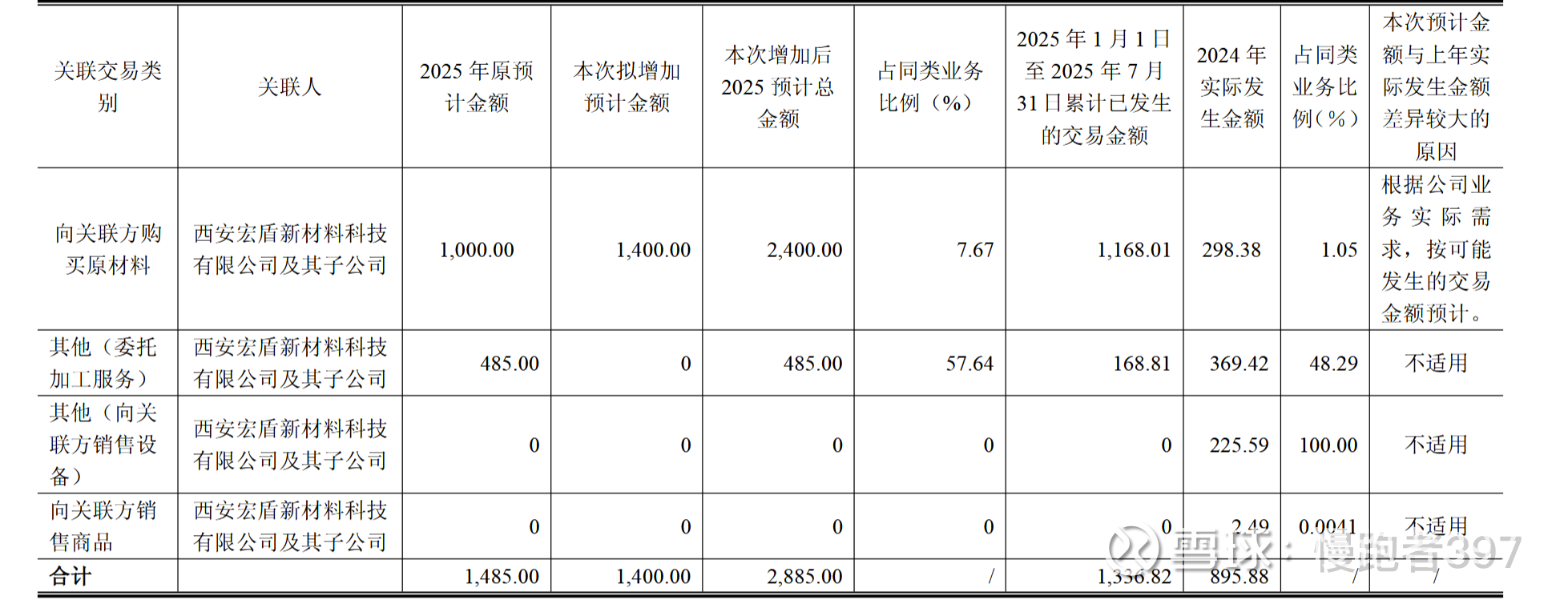

4 )通过整理上面数据,在看今晚的这个公告数据购买商品。

委托加工的商品1到7月只有168万,不到去年(369)的一半,但是购买原材料从从24年全年298快速成长到1-7月的1100万,而且后5个月加速增长(1300万)。这充分说明炬光新业务的成长大大超出了管理层年初乐观预测的的上界(1000万)。

考虑这个原材料对应的应用场景,那光通信是最有可能,也是最合理的解释。

@慈悲的回报小旗帜 如你所我把22,23,24年的年报的相关数据撸了一边,并且和今天的数据进行了比对,这些资料整理完后,我还是觉得光通信(激光雷达)是最合理的解释。

兄弟,你看看还有什么我遗漏的地方?

三年年报的资料在下面(注:为了偷懒节省时间就没转成Excel格式):

22年年报:

1)半导体激光原材料领域,公司预制金锡陶瓷热沉产品在国内主流光纤激光器厂商得到 逐步导入,在西安和东莞基地建立了前后道流程大规模自动化量产产线,与多家客户建立合作, 2022 年收入同比增长 224.29%,目前在手订单超 200 万支,已通过多家重要客户 35W 高功率可靠 性验证并进入批量交付阶段,预制金锡薄膜氮化铝衬底材料产品荣获“荣格技术创新奖”等殊 荣;固体激光泵浦应用项目开发成功并实现批量交付;新产品侧泵模块通过多家客户验证,多项 指标行业领先,并拿到批量订单;公司发布的新产品“绮昀”系列新一代高功率传导冷却激光净 肤元器件产品全面进入量产,开始批量交付。

( 23年年报 page 15)

23年年报:

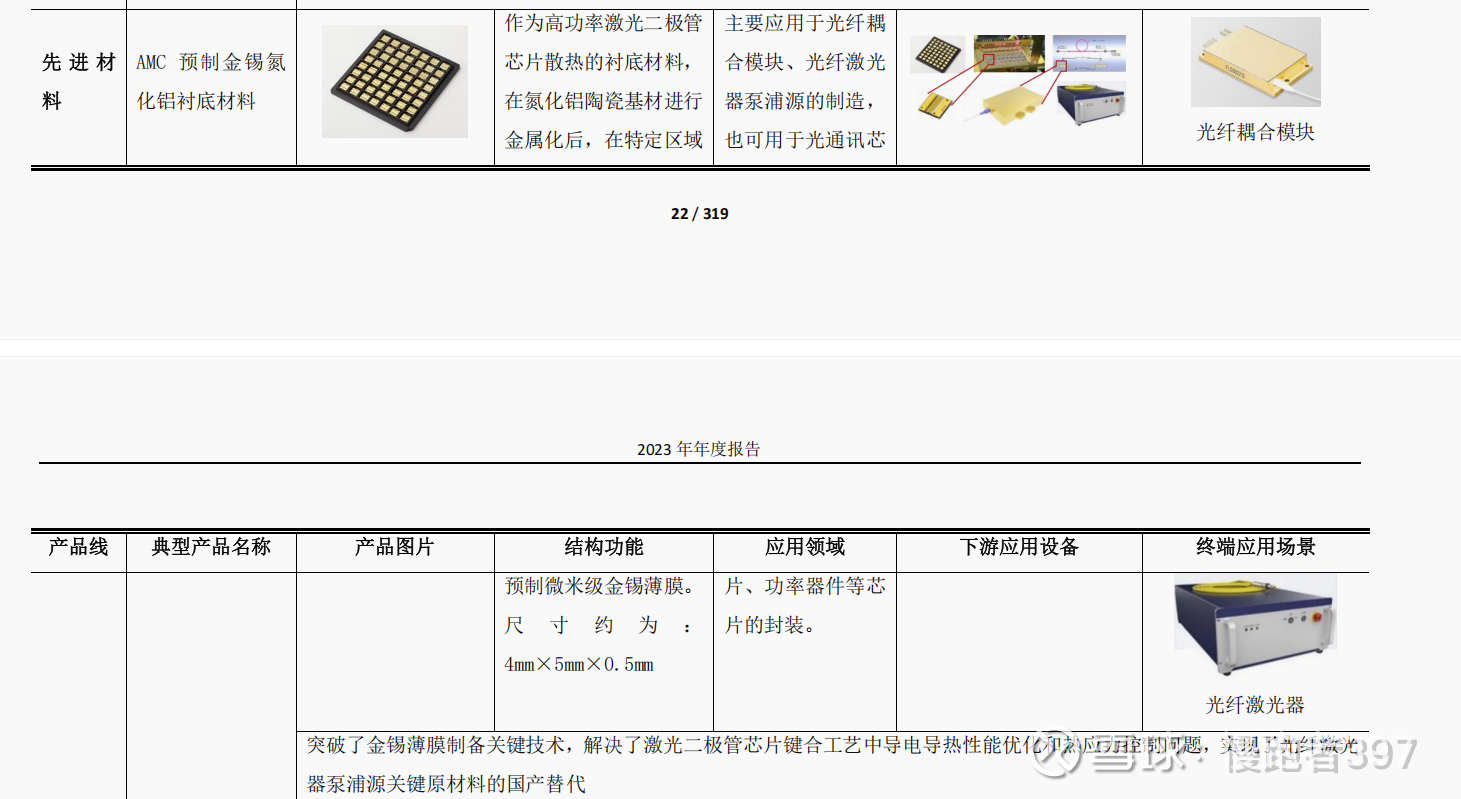

23年开始炬光的预制金锡衬底材料就可以引用光通信芯片上。

24年

24年 的数据