持仓自省-第三大重仓-泸州老窖

选择泸州老窖作为首篇自省的内容,是因为我在泸州老窖的建仓是相当失败的。

我第一大持仓-建行H、第二大持仓-招行A在建仓时都比较成功,虽然没有建在最低点,但因采用分散买入、下跌加仓的规则,现在也都实现了不错的浮盈。

但因2024年,尤其是在下半年实现了较大的盈利,心态有些膨胀,在泸州老窖、洋河股份、中国平安等新增的持仓上都有些急功近利,需要反省。

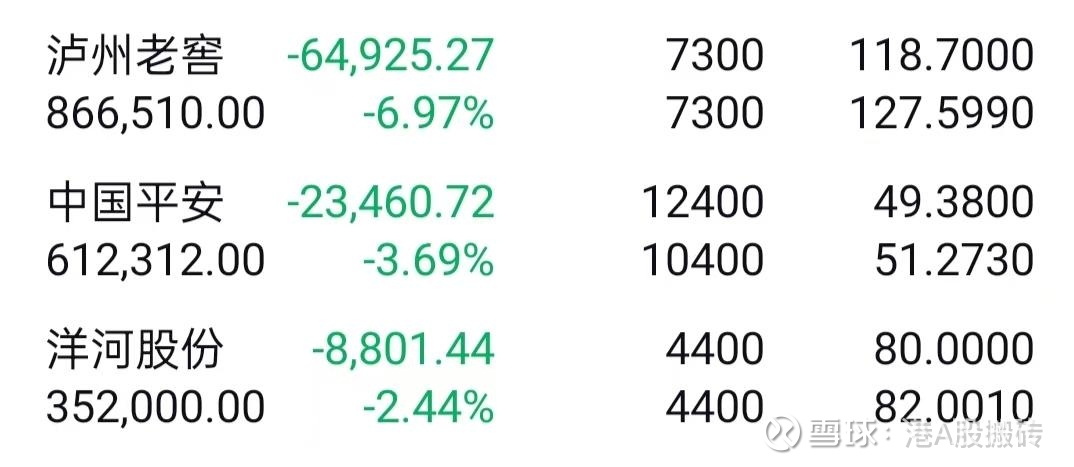

特别是泸州老窖,我在130下跌到127的区间内密集加仓,最多时一天加了4000多股,打破了之前我遵守的很好的分散加仓的规则,在后续的下跌中形成了较大浮亏,也把泸州老窖意外买成了我的第三大重仓股。

事已至此,就只能基于现状做好这只票。

首先,先对它做一个简单的定性分析。

劣势:1.长期而言,白酒受众群体下降,市场趋于萎缩;

2.短期而言,白酒处于下行周期,且受头部品牌五粮液等挤压;

3.盈利增速加速下滑,从1季度到3季度,情况逐步恶化;

4.市场反馈,库存酒较多,可买到最早2020年产品;

5.同行业相比,其账面现金余额较少,且存在短期借款,说明财务较紧张;

6.中期分红比例显著低于同业,也侧面说明现金流紧张。

优势:1.白酒商业模式较好,不会产生严重欠款,不会发生严重存货减值;

2.烟酒等成瘾品粘性非常高,白酒行业短期延续性不成问题;

3.百年老窖,具有一定品牌影响力和品牌护城河;

4.全国化布局尚未完成,产品存在继续渗透空间;

5.分红率未达同业水平,存在提升潜力,但潜力兑现依赖于其现金流水平。

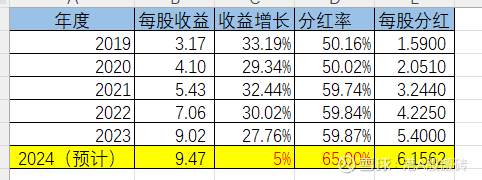

简单看一下历年分红情况,我们采用一种比较理想的假设,2024年老窖能够实现净利润5%的增长,为了保住头部白酒的面子,顶住财务压力向同业看齐,把分红率提高到65%。

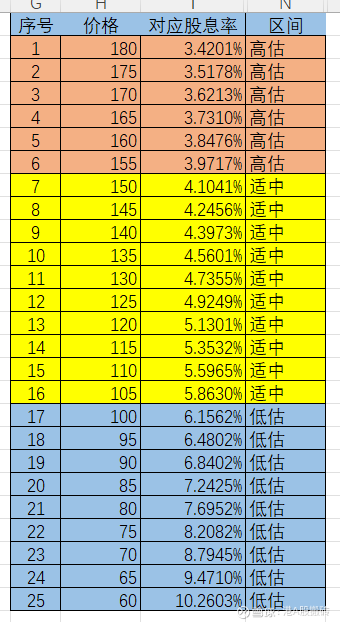

再基于这种假设划定估值区间,设定我们交易的网格:

按照120左右的现价,2024年的股息率能够达到5%左右,即使按照我的成本,股息率也能达到4.5%以上,扣除4%的融资成本后,大体上不会亏损,但持股体验应该不会特别好

后续尽量通过做T和加仓降低成本。

加仓不能急,再次谨记!谨记!