天外非仙

滑铁卢还是敦刻尔克--雅戈尔的中信投资再思考

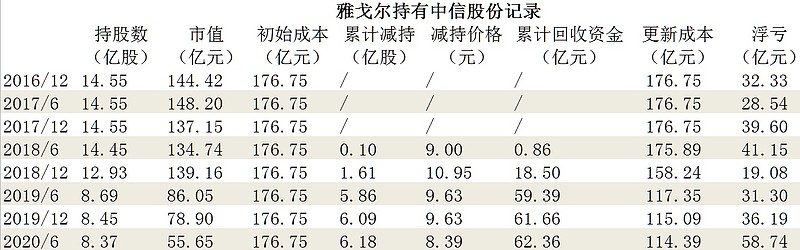

对港股中信的投资是对雅戈尔影响最大的一件事。市场普遍认为这是李老投资生涯的滑铁卢,影响深远。一半以上身家(170多亿巨资,而且是抵押贷款的资金)投入到陌生港股的一家公司,简直是搏命一战,和李老之前的谨慎、精明不符。我们无从得知李老投资中信的初心,但可以回顾一下这笔投资的历史,思考其得失。在2020年中报前后,我曾经分析过雅戈尔在中信及宁波行的成本及损益。假日有闲,又将雅戈尔的财报翻了翻,将其在中信投资的历史又捋了一遍,和2020年中报前挖掘的数据差不多,但这次将数据整理成了图表,一图胜千言。先上图:

几点说明:

1. 初始成本、持股数量、市值、累计减持数量均来自半年报及年报,是客观可靠的数据,减持的价格及累计回收的资金是根据减持时间段市场价及财报相关信息推算的,可能有较大误差,相应计算出来的浮亏也可能有一定

点击查看全文