天外非仙

· 江苏

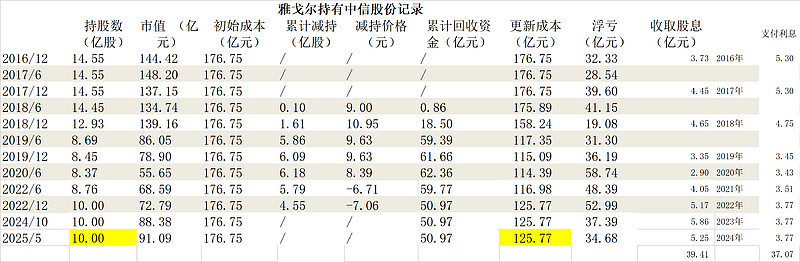

重新梳理了一下雅戈尔在中信股份的投资,补充了历年收到的股息以及资金成本,前几年的股息是以港币发放的,为了简单起见统一按0.9的汇率换算为人民币,假设所有投入的资金都是借贷资金,记得很早之前挖掘过中信股份投资的借贷资金利率在3%以下,简单起见统一按3%统计资金成本。2021年后股息明显高于资金借贷成本,累计股息收入高于借贷资金利息,随着中信股息的提升,可以预期后续股息收入远高于借贷资金利息,从这个角度看,中信股份的这笔投资是挺好的借鸡生蛋套利投资,时间越长,套利收入越高(收到的鸡蛋越多)。但换个角度看,抛去利息,套利的收入大概也就2个点左右,随着市场利率普遍下行,雅戈尔将母鸡卖出一部分,减少母鸡数量,将资源重新配置,获取高于2%的套利收益对于李老来说也不是很难得事,所以,前些天对中信股份的减持也许没有那么复杂,也许只是接近保本状体下的投资配置调整而已?

如果不考虑收到的利息和资金借贷成本,雅戈尔减持之前持有10亿股中信股份的资金投入为125亿元,也就是说持有成本为约12.5元,以大约11元减持其实还没到保本出的价格,是李老认为港股到了阶段高点主动做个波段?或者是减持回收有更重要的资产配置方案(主业相关并购)?时间会给我们答案,最早中报,最晚年报,我们会看有更多的信息来回顾李老这次对中信的减持。

李老在中信的投资还没有到画句号的时候,但历时十年,将一笔可能将公司拖入深渊(如果没有低成本的借贷利率,如果没有持续的股息,借贷170亿巨资投入一家与主业不相关的公司,这是和李老谨慎风格完全不相符的冒险一搏)的投机转为低风险的借鸡生蛋套利投资,等雅戈尔在中信股份的投资画句号的时候,再回看整个过程对于普通投资人来说非常值得学习的投资案例。