躺平式出坑:投资当学雅戈李

刚注意到中信股份涨到12块多了,雅戈尔2015年以13.95港元/股的价格认购中信股份8.59亿股,在2016年最高持股14.55亿股,持股成本约176.75亿元。2020年中信股份最低跌破5港元。对于谨慎得李老来说,中信股份得这笔投资是不符合其习惯的冒险一搏(其中原因外人不得而知,之前曾发帖做过揣摩),对于绝大多数投资人来说,如果重仓持股股价下跌接近三分之二,而且还是借贷百多亿资金下的重仓,普通投资人如果遇到这么个大坑,基本上很难从这个坑爬出来了。而李老却该干啥干啥,做衣服造房子,没有耽误每年每股分5毛,然后十年之后港股发大水,躺着就浮出大坑了。从中信股份的股价图上可以看出,现在的股价已经是十年新高(前复权),现在的中信股价明显高于雅戈尔买入时的股价了。

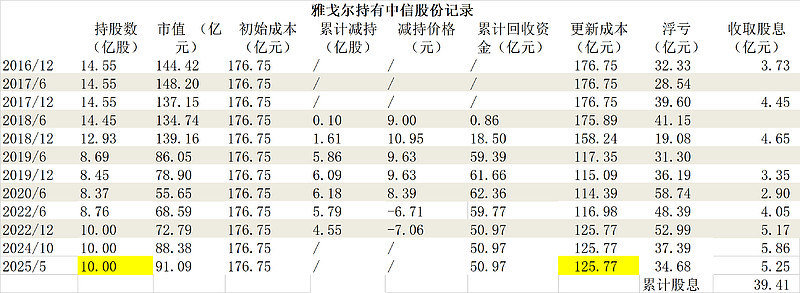

当然雅戈尔在十年中也有腾挪(个人认为并非是炒波段,而是地产资金需求做的调整,之前帖子有分享),下表是跟踪十年中持股变化及成本变化的数据,如果不考虑收到的股息,雅戈尔在中信股份的持股成本是12.5元左右,还得中信股价再涨一点才算保本,但这十年中收到了近40亿得现金股息,所以雅戈尔在中信股份得投资已经出坑基本没有问题。即使考虑借贷资金的成本,这笔投资也是不亏了,后面如果中信继续涨,那就是额外的收益。

雅戈尔在6月份公告减持了40多亿财务投资,其中的大部分应该是中信股份,减持的时间大约是5月底6月初,减持的中信股份数量大约是3到4亿股(之前帖子有分析),估计减持的价格在11元左右,如今中信涨到12元,而且还是上涨势头,李老这一减持少赚了几个小目标呀。个人理解李老的减持并非简单保本出还债,而是资产配置的需求,等中报,年报应该有更多的信息。

投资当学雅戈李,以资产配置的思维做投资,即使踏坑也可以等待天时躺平出(能躺平出的关键是这个坑自带干粮,有可持续的现金股息可以应对资金成本)。