逆市拓展 冬播秋收?

9月19日,在传统与现代交汇的天府蓉城,雅戈尔成都商务会馆于繁华的春熙路商圈核心位置隆重开业,以“川跃”之姿,开启品牌在四川的全新征程。雅戈尔与英国著名设计师克里斯托弗·雷伯恩(Christopher Raeburn)合作精心打造的英伦商旅系列在活动中全球首发。200多位嘉宾齐聚现场,共同见证这一融合时尚、文化与商业的重要时刻。“春熙路作为举世闻名的‘百年金街’,不仅是时尚与潮流的汇聚之地,更是代表成都活力与魅力的一张‘金名片’。雅戈尔第22家商务会馆落户于此,旨在打造一个集品牌展示、文化体验、高端定制与社交互动于一体的综合平台,以期与成都、四川乃至全球的精英商务人士建立深度连接,全面开启品牌服务的新篇章。”雅戈尔商务会馆总馆长 徐衡律在致辞中表示,“30座城市,30家商务会馆——雅戈尔的大店战略将持续推进。”

以上是从雅戈尔官网上搬来的成都商务会馆相关信息,可以看到8月之后雅戈尔的会馆建设加快节奏了,继长春,西安,成都之后,今天(27号)南京的会馆也即将开业。从新闻中看到成都是第22家,那么南京就是第23家,距离30家商务会馆的计划只有7家了,按这个节奏有可能在今年年底就完成30家商务会馆的计划。这30家商务会馆基本是大城市繁华商业区的大店铺,而且都是自持物业。这些物业的市值估计在百亿以上,而雅戈尔升级改造商务会馆的费用估计也在二十亿以上。在服装行业中,有且仅有雅戈尔具有全面布局商务会馆的条件,其他公司即使有心去模仿,每年的物业租金估计就在10亿以上,而且有的热门城市核心商业区即使想租也未必能租到足够面积的大店铺(例如上海南京路,成都春熙路)。从这个角度看,雅戈尔是捧个金饭碗,可到目前为止从这个金饭碗里喝的是清汤寡水。就看今年整合改造完成之后,明年及后年能否从这个金饭碗里喝到点肉汤。

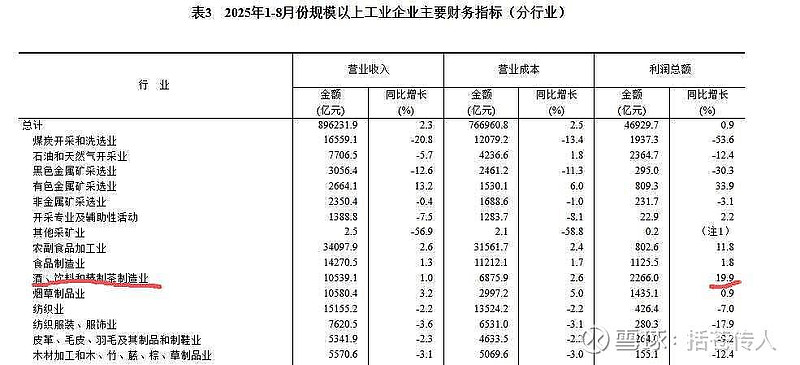

雅戈尔拓展商务会馆的这两年,恰好是服装行业整体低迷的周期,某种程度上是逆市拓展。行业的不景气,叠加停工改建对营收的影响,以及装修费用的增加,所以我们看都雅戈尔这两年的服装业绩很难看,去年服装利润是近十多年的历史最低(4.31亿),而很大概率今年会再创新低(大约3到4亿)。在行业低迷时期投入重金拓展,那是地主家家底厚,在冬天还能吃饱肚子,同时还有种子可以播种,期待来年秋天的时候能有所收获。乐观一点的看法,即使来年还不能有收获,至少来年不需要这两年这么辛苦劳作(投入大量资金改建商务会馆),在账面利润会稍好看一点,也就是说明年较大概率是服装板块的反转启动年。下表是借用雪球球友的今年1-8月份统计局数据,注意服装的行业利润同比下降约20%。

另外,地产板块的销售在进入9月后接近停滞,上海的星海云境没有任何住宅销售(还有62套在售),宁波江上云境只销售了4套住宅(还有43套在售),地产传统的金九银十一点迹象也没有。所幸雅戈尔地产的存货很少了,也没有资金压力,苟着慢慢卖吧。今年结算的明湖懿秋苑是个高端楼盘(均价4.5万以上),而且住宅是100%销售(网上查询到的还有1套在售,但雅戈尔公开信息是100%销售),这个楼盘的结算金额在40亿左右,合理估算可以带来5到6亿的利润,但估计雅戈尔会做一些地产存货计提对冲一下,计提的金额可能在3到4亿左右,这样全年地产的利润也就2到3亿,而且明湖懿秋苑的结算是在11月,所以在年报才有所体现,对于三季度的财务,仍然要放低预期(服装,地产低迷,投资平走)。

雅戈尔的股价还是按自己的节奏,波澜不惊。有了回购的支撑,中短期较大概率在7.3到7.5之间波动,回购完成之前跌破7和冲破8的概率很小。短期可能影响股价的一个因素是第二季度现金分红的方案,有可能在11月底或12月初公布,届时如果雅戈尔已经完成回购,为了不让牛市的时候股价太难看,李老大发善心第二季度给大家多分2分,每股恢复到1毛的季度现金红利,那么股价有可能上涨,全年翻红也未必不可能。当然,更大的概率是第二季度仍然是每股8分的现金分红。毕竟明年李老又可以增持了,人为推高股价对李老来说未必有动力。

周末得闲,罗里吧嗦写了很长一段,在雅戈尔躲牛市的的佛系投资人有人聊两句吗?