天外非仙

· 江苏

这是中信股份的季线图,今天中信收盘接近13港币,从线图看,中信股份已经越过2009年以来的一个个山丘,回头看,一马平川,只有一座约25港币的高峰在召唤。如果港股持续走牛,中信一鼓作气冲上25(即使到25,市净率不到1,市盈率不到15,牛市助力,25并非遥不可及)那么对雅戈尔意味着什么?也许大家会高兴雅戈尔赚了不少,可我觉得更多是意难平。

几年之前在中信股价低迷的时候,我曾写过一个帖子,认为也许中信股份这个投资未必是李老的滑铁卢,有可能最终大赚成李老封神之作。可惜,近一年来雅戈尔将十亿股的中信股份减持近半(中报显示还有约6.2亿股,但从三季报推测应该又减持了一两亿股),以大约10元的均价减持了5亿股中信股份,如果中信冲上25,也就十意味着大约一年多的时间,少赚70亿元。坚持了十年,却在最后吃肉的时候掉筷子,真是意难平!雅戈尔给出理由是监管要求,这就真的是无可奈何了。

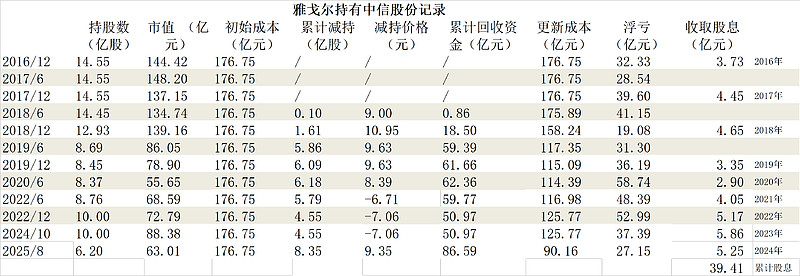

回顾一下雅戈尔投资中信股份的过程,2015年7月17日通过全资子公司新马国际以每股13.95港元的价格认购中信股份8.59亿股,投资总额达119.86亿港元。16到17年曾最多持有14.55亿股。截至2025年6月(中报资料)持有约6.2亿股,净成本约90.16亿元(不考虑获得的股息和资金成本),合每股14.54元,也就是目前仍是亏的;但如果考虑历年所收股息,成本约50.74亿元,合每股约8.19元,也就是目前是赚的。下图是持股变化情况。