闲聊万东医疗的激励计划

万东医疗的股价昨天收盘14.65元,明显低于2025年度推进的股权激励计划的行权价(15.05元),第一印象是这次股权激励计划又成为笑话,既然可以在二级市场以更低价格自由买入,公司的股权激励就没有任何意义了。但仔细看一下激励细则,对于高管和骨干 @月光知了 来说,虽然现在股价低迷,但这份激励计划还是有意义的。我们可以将计划剖开了仔细看看:

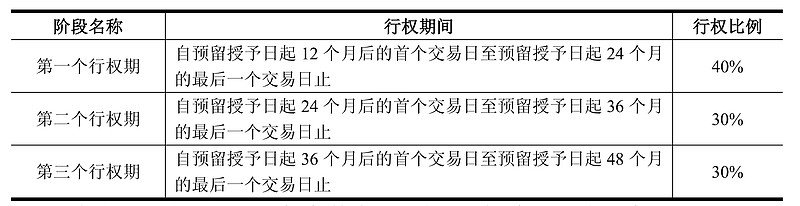

首先看激励计划的时间线

股票期权授予登记完成时间:2025年5月21日(960万股,85人),2025 年9 月26 日(116万份,13人)。

有效期:本次激励计划有效期自股票期权首次授予日起至激励对象获授的股票期权全部行权或注销之日止,最长不超过60 个月。

等待期、行权期:本次激励计划首次和预留授予股票期权的等待期分别为自相应部分授予之日起 12 个月、24 个月、36 个月。等待期满后为行权期。

从以上时间线上不难看出,高管和骨干获得期权的时间是2025年5月到9月,因为是期权激励,所以在获得授予的时候并不需要掏钱(这和雅戈尔的骨干持股计划完全不一样,雅戈尔的股权计划每股7元,在授权认购日被授权骨干是需要掏钱的,所以雅戈尔7元的股权计划价格含金量很高,是公司和高管对公司股价和价值认同基础上推出的价格,雅戈尔近段时间从7块涨到8块很大一部分原因是市场对员工持股计划的认同,这是题外话,随带转到雅戈尔 $雅戈尔(SH600177)$ )。对于万东医疗的高管和骨干来说,拿到的是一份零成本激励期权,所以当下的市场价格低于或高于行权价没有什么意义,真正有意义的是进入行权期的时候,公司的股价,如果高于15.05,那么这份激励期权就有价值,市价越高价值越大,所以重要的是行权期之后的价格,从以上时间线上看到行权期是2026年5月到2027年5月(对应第一行权期),2027年5月到2028年5月(对应第二行权期),2028年5月到2029年5月(对应第三行权期)。也就是说,真正对高管和骨干很重要的是2026年下半年之后的股价,或者说2027年上半年之前股价能涨起来就可以了。那么2027年上半年之前,股价能上涨吗?个人认为很大概率会在15.05的行权价之上,2025年万东的数据基本到了谷底,拉跨的营收(下周就出财报了,个人预期16.6亿左右),大幅转亏(已经有业绩预告),在这么糟糕的数据背景下股价尚且能稳定在14块以上(业绩预告出来之后大部分时间稳定在15以上),2026年财报数据好转(受益于2025年集采大幅增长的结算滞后效应,天风证券研报显示2025年万东集采同比增长110%以上,但结算通常滞后8个月;以及美的合并锐珂之后对万东海外销售的加持),大概率股价的表现会好于2025年,如果市场看好万东医疗的高增长,股价站上18这个平台,甚至站上20都不奇怪。结合高管和骨干的激励期权行权时间,做低25年财报基数,做高26年财报成长,这更符合高管和骨干的利益,再换个角度,王建国在26年1月入万东医疗任董事长,做个财务洗澡来高亮26年业绩也符合新领导的利益。

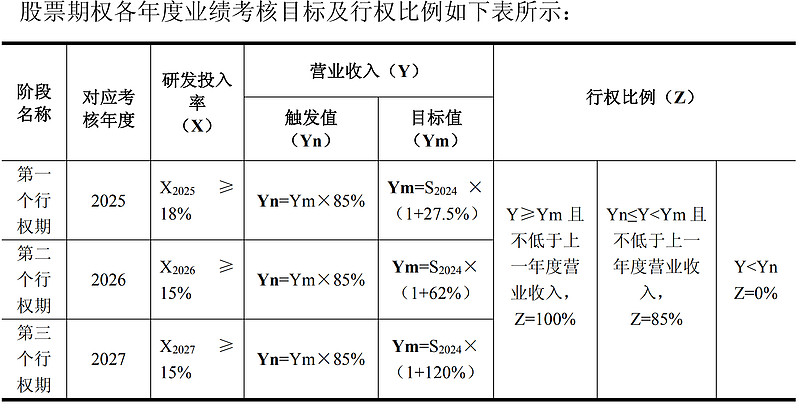

我们再细看一下激励计划的业绩考核目标

业绩目标是以2024年营收(15.24亿)为基数,目标值分别为19.43亿(2025年),24.69亿(2026年),33.53亿(2027年),这是获得100%授予期权的业绩;另一个更重要的业绩目标是触发值,分别是16.52亿(2025年),20.99亿(2026年),28.5亿(2027年),如果达不到触发值,那么高管和骨干的激励期权就清零,达到了可以获得85%的授予期权。所以,对于高管和骨干来说,触发值是红线,一定要尽力达到。从这个角度考虑,结合万东医疗前三季度的业绩,个人认为万东医疗很大概率是踩线完成2025年的触发值(基本没有可能达到完整的目标值,踩线完成触发值为26年的高成长建立一个低基数更有利),所以个人预期万东医疗2025年的营收大约16.6亿元,等下周财报出来后回头看这个猜测是否靠谱。

如果2025年营收为16.6亿元,而2026年的期权激励触发值为20.99亿,目标值为24.69亿,也就是说2026年的同比增长预期为26.45%到48.73%,结合由亏转盈(25年的亏损有很大原因是集采结算滞后,成本前置),一份高增长(同比增长30%以上)反转盈利的财报,加上美的资产注入的预期,市场也许会高看一眼。

总之,以万东医疗的期权激励为切入点,个人认为万东医疗还是值得作为风险投资标的,当然作为风险投资一定要注意风险,正如范大师在某部电影里说的,风险投资有风险才投资,无风险不投资。备好干粮,沉入海底,等待美的召唤万东这艘潜艇。