从财报的质量看万东医疗和联影的差距

万东医疗2025年的财报出来了,前面已经吐槽过令人呕吐的业绩了,昨晚细读财报又发现对于CT技术及产品描述的前后矛盾,288排CT已经拿证(第12页,公司取得的TurboTom 9 PRO 医疗器械注册证,补齐高端 CT 产品线),却仍将128层CT获得NMPA认证罗列为公司核心技术创新成果(第19页)。昨天和几位球友谈论,理论上层数高于排数,288排CT怎么可能还对应128层的核心技术创新成果?联想到去年财报上出现MR新品的美国认证然后修改重发(没给任何说明),公告上明显的日期错误,等等,万东医疗财报的质量,以及万东医疗董秘的能力与工作态度真是和万东拉跨的业绩及股价相得益彰呀。

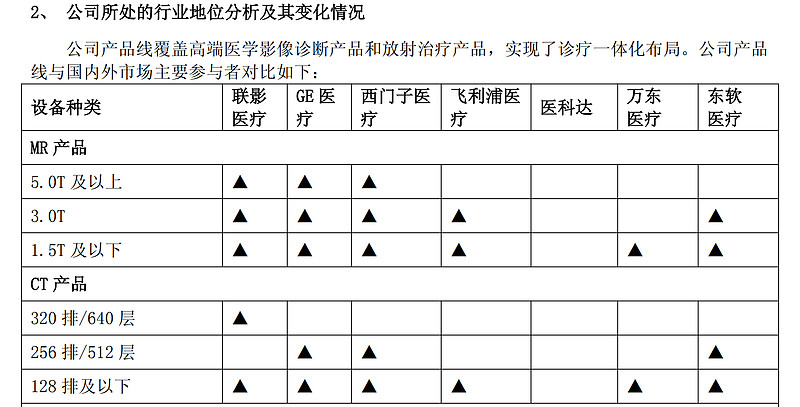

作为对比,夸一下联影医疗的财报质量,为了核对万东医疗CT的排数和层数之谜,翻了联影的财报,上面对产品线得参数以及竞争对手得情况通过表格得方式简单,清晰得以展示,这是2024年年报中的表格:

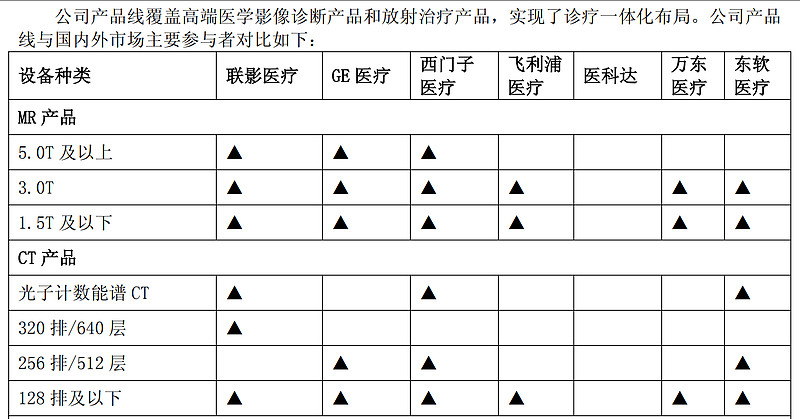

这是2025年中报中的表格:

从表格中可以看到,联影不只是将自己产品线展示得清清楚楚,对竞争对手得进展也及时跟新,在2024年年报中万东医疗的MR只有1.5T及以下,而在今年中报中中万东医疗的MR已经有3.0T产品了。在CT领域,万东只有128排及以下产品(实际上只有64排及以下),而联影和东软已经有光子CT了。等联影的年报出来,再看看国内医疗影像领域的产品线有啥变化。

自己持股公司的产品线信息还得看竞争对手的财报,想想也是有趣。对比一下两家公司的财报,一个强烈的感觉,联影是和美的比较匹配的公司,而从万东身上到目前为止看不到一丁点美的的影子。如果联影是秋香,那万东是石榴姐,甚至练石榴姐都不如,是如花。从这个角度,也完全可以理解美的不愿意将新买来的洋娃娃(锐珂)交给万东了,锐珂估计也不愿意和万东同窗。

虽然无论从技术,管理,业绩等多个角度看,联影都是遥遥领先于万东医疗,但个人在投资(风险投资)选择的时候,仍然会选择万东医疗而不是联影。最关键的因素是医疗影像AI相关资产并没有在联影上市公司体内,大股东另起炉灶,上市公司只有一点点AI相关资产股权,同时减持以及准备减持的早期股东较多。而万东虽然丑,但核心资产都在上市公司体内,被不差钱的老爷美的领进门(当初老爷想赢取西施联影不得,怒而从鱼跃手里将东施万东牵进门),等老爷准备好了,给万东这东施整容抹粉,在高科技整容技术改造下,这东施说不定就比西施亮眼了。总之,东施已经丑到极致,后面只要老爷愿意花钱只会越整越顺眼,而西施已经到了颜值巅峰,岁月败美人,加上大股东猪油手,时间久了,天资靓丽未必等敌得过整容神技。