有色金属梳理(二)——铜产业链分析及投资逻辑2025.10.6

铜是本轮有色行情中的核心品种之一。我将从以下几个部分梳理一下铜的投资逻辑,这里面的一些数据并不精准,仅供参考,欢迎指正。本文主要包括以下几部分:

1)铜的分类。2)铜的冶炼方法。3)铜矿企业成本构成。4)供给端。5)需求端。

6)宏观层面。7)总结

一、铜的分类

铜的分类可从原料来源和产品纯度两个维度划分:

1. 按原料来源分类

原生铜:从铜矿石中直接冶炼获得,占全球铜产量的85%以上,主要原料为硫化铜矿(占比80%-90%)和氧化矿(占比10%-15%),少量来自自然铜矿。

再生铜:由废铜回收加工而成,占全球铜产量的12%-15%。废铜可分为旧废铜(来自废弃设备、建筑管道等)和新废铜(来自加工厂边角料),经处理后可生产纯度达99.9%的电解铜。

2. 按产品纯度分类

粗铜:火法冶炼中间产物,纯度90%-99%。

阳极铜:粗铜经火法精炼后产物,纯度99.5~99.7%,用于电解精炼。

电解铜(阴极铜):最终产品,纯度≥99.95%,通过电解精炼获得,广泛用于电气、电子等领域。

二、铜的冶炼方法

铜的冶炼以火法和湿法为主,具体流程和适用场景如下:

1. 火法冶炼(占比80%-90%)

适用原料:高品位硫化铜矿(如黄铜矿、斑铜矿)。

核心流程:

1)选矿:通过浮选将低品位矿石(含铜0.2%-0.4%)富集为铜精矿(含铜10%-30%)。

2)熔炼:铜精矿与熔剂在闪速炉、反射炉等设备中高温反应,生成冰铜(含铜40%-70%)。

3)吹炼:冰铜在转炉中氧化,去除铁和硫,得到粗铜。

4)火法精炼:粗铜在阳极炉中去除杂质,铸成阳极板。

5)电解精炼:阳极板在硫酸铜电解液中电解,阴极析出纯度99.95%的电解铜。

2. 湿法冶炼(占比10%-20%)

适用原料:氧化矿(如孔雀石)及低品位硫化矿。

核心流程:

1)浸出:用稀硫酸浸泡矿石,溶解铜离子得到含铜溶液。

2)萃取与电积:

置换法:加入铁屑置换出海绵铜。

萃取-电积法(SX-EW):有机溶剂萃取铜离子后,电解沉积得到阴极铜。

3)优势:成本低、污染少,适合处理低品位矿石。

三、铜矿企业主要成本构成

一般来说,铜矿企业成本分两大部分,一是前端采矿成本,二是后端冶炼成本。

1、冶炼成本

铜冶炼的成本主要包括原材料成本(75~80%)、能源动力成本(12~15%)、人工与折旧成本(5~8%)、其他成本(2~5%)

原材料成本是核心,主要以铜精矿为主,辅以粗铜和废铜。

除了铜矿原材料外,在其他成本方面,干法与湿法冶炼不尽相同,具体如下:

干法:动力能源成本占比最高,主要是燃料(煤炭、天然气等)、电费等。但干法冶炼过程中的副产品硫酸毛利较高,而且产量很大,通常每生产 1 吨电解铜,会伴随产生2.5-3.5 吨硫酸(具体数值因铜精矿含硫率略有差异)。铜精矿、动力成本及硫酸价格成为影响干法冶炼盈利的核心因素。

湿法:生产过程中不会产出硫酸副产品,反而硫酸等成为主要化学试剂成本,吨铜约消耗约 2.5~3 吨硫酸,占比在35~50%(除铜矿石外)。动力成本主要是电费,占比约20~30%。铜矿石、硫酸及电费是影响湿法冶炼盈利的核心因素。

当然,干法与湿法冶炼都会产生一些贵金属副产品,这个也是影响冶炼收益的一个非常重要的因素,但这个比较难以统计,就不细说了。

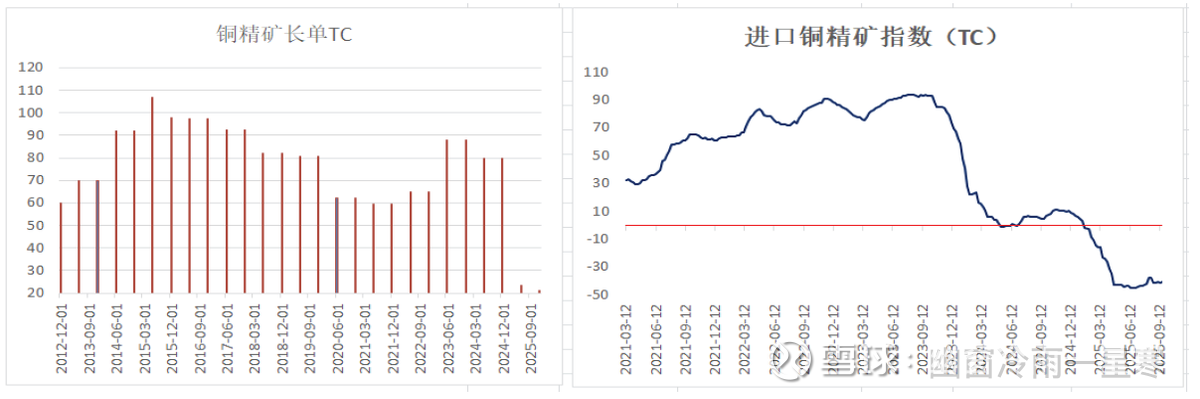

另外冶炼的核心指标是TC、RC,直接决定加工厂收益,也是矿山与冶炼厂之间交易的核心定价机制。二者本质是“冶炼厂为矿山加工铜精矿所收取的服务费”。二者区别如下:

TC:按“铜精矿数量”收费,目前长协价格21.25美元/吨(江铜)。

RC:按 “电解铜产量” 收费,目前长协价格2.13美分/磅(江铜)。

总体来说,今年铜矿冶炼行业加工费大幅下行,甚至出现负数,如目前的TC价格在-40美元/吨附近,原因还是因为铜矿产量少,而冶炼产能过剩导致。至于为什么不停产,还是因为固定成本太高,停产带来的损失要更大。另外今年硫酸价格及金银等副产品价格较高,也支撑了冶炼厂的持续运营。

从股价角度来说,这也是我有点不理解的地方,为什么以冶炼为主的江铜等公司涨的那么猛。思来想去,我觉得估值不高是主要原因,另外就是有反内卷的预期,毕竟铜矿冶炼企业大多都是国企,应该比较好的去落实反内卷政策。但如果单纯从基本面来说是实在是看不出来,至少4季度可能比3季度更为困难,毕竟一些4月份买入的低TC铜精矿在6~7月才开始入厂。

2、采矿成本

采矿主要目的是为了生产铜精矿,可外卖或自用。采矿成本主要包括:勘探与资源成本(占总成本 10%~25%)、采矿成本(占总成本 40%~60%)、选矿成本(占总成本 20%~30%)、间接运营成本(占总成本 5%~15%)。

由于不同品味、不同国家地区的矿山差异较大,就不再详细展开了。

3、其他注意事项

由于铜矿大多在国外,那么汇率风险及当地地缘政局风险是不可避免的。

四、供给端

先说结论:供给端是本轮铜行情的核心推动因素之一。从以往供给端驱动的行情来看,在供需紧平衡的状态下,供给端1%的缺失就有可能导致价格20%以上的涨幅。

铜矿中长期面临着增速偏慢及品位持续降低的困境。全球铜矿产量复合增长率从2015年-2016年的5%左右,下滑至近几年的2%左右。就目前数据来看,未来新增铜矿的数量非常少,而新建铜矿的周期长达5~7年,所以供给端有硬约束。

全球资源分布

全球铜矿储量约 9.8 亿吨(金属量),可开采年限约 40 年,主要集中于南美和大洋洲:

智利以 1.9 亿吨储量居首(占比 19.4%),澳大利亚1亿吨(10.2%)、秘鲁1亿吨(9.2%)、刚果金0.8亿吨(8.2%)、俄罗斯0.8亿吨(8.2%)分列前5位;

中国储量仅 0.41 亿吨(占比 4.1%),且 72.9% 为多金属伴生矿,平均品位 0.56%-0.87%,远低于全球 1.07% 的平均水平,开采成本高。而中国的铜矿石消费量约占全球一半,这导致精铜矿进口依存度超过80%。

2、国内资源分布

国内铜矿集中于西南、西北高原地区:西藏(22%)、江西(17%)、云南(11%)合计占全国储量的 50% 以上,但高海拔、低品位导致开采成本是智利等国的 2-3 倍。西藏巨龙铜矿及玉龙铜矿是国内目前主要的增量。

五、需求端

目前金属铜需求端保持平稳,并没有什么太多的增量,甚至像国内需求量有中长期见顶迹象,所以需求端不是本轮行情主要推动因素。

2024 年全球精炼铜消费量约为 2700万吨,增长约3%。中国是全球最大的铜消费国,占比超过50%,其余主要消费国包括美国、德国、日本、印度等。由于中国精炼铜消费量(约1500万吨)远高于生产量(约1150万吨),所以需大量进口。

在应用领用方面,电力是核心应用领域,占比超过45%。另外新能源及AI数据中心的发展抵消了部分房地产用铜的下滑,总体来说需求端保持平稳:

六、宏观层面

美联储降息周期是本轮有色行情的另一大核心推动因素之一。有色等大宗商品都是以美元进行计价,而美元指数从中长期看将进入下行周期,美元信仰出现裂痕。对冲美元信用风险的资产今年均大幅走高,比如黄金、白银、比特币等。铜后续有望受益于金银资金的溢出,其自身金融属性的溢价将使得铜价走势强于其他有色品种。

七、总结(个人观点,仅供参考)

不同于2003~2007年的需求侧导致的有色超级行情,本轮有色的核心推动力是供给侧硬约束、美元降息及全球产业链重构下的资源重估。铜作为最重要的工业有色金属之一,其底部一定是一个逐步抬高的过程,个人认为本轮铜价是有机会看到9万甚至是10万一吨的。当然股票的走势与铜价的走势不一定相同,毕竟还有个预期及估值在里面,我们要做到就是做好筛选,并且不要买的太贵。

本轮行情中铜精矿是个硬通货,尽量选择那些自有矿山比例高且有扩张预期的公司为宜。

PS:本文仅代表个人观点及思考,不作为任何投资推荐。投资是一件必须独立完成的事情,切记。