Super Group (SGHC) - 全球博彩市场被低估的盈利核心

在全球在线博彩这一高速增长但竞争激烈的赛道上,充斥着通过巨额亏损换取市场份额的叙事。然而,一家名为Super Group ($Super Group(SGHC)$ ) 的公司却选择了一条截然不同的道路——一条以盈利为王、以战略纪律为准绳、以坚实财务为后盾的孤勇者之路。作为一家全球性的数字控股公司,SGHC通过其独特的双品牌架构——顶级体育博彩品牌Betway和多品牌在线娱乐场Spin——服务于广阔的国际市场。公司于2022年1月通过与特殊目的收购公司(SPAC)SEAH合并,成功登陆纽约证券交易所。尽管其SPAC的出身可能让部分投资者心存芥蒂,但SGHC上市后持续兑现的卓越业绩,与典型的“de-SPAC”失败案例形成了鲜明对比。

目前,SGHC的业务遍及全球,在超过25个司法管辖区持有牌照,并在欧洲、美洲及非洲占据领先地位。由行业先驱CEO Neal Menashe和CFO Alinda van Wyk领导的管理团队,展现了非凡的远见和执行力。我们认为SGHC值得买入,并设定12个月目标价为$15.50,我们坚信,市场对这家公司的认知存在严重偏差,其内在价值远未在当前股价中得到体现。

一、 战略差异化:盈利为王的非洲霸主

SGHC投资价值的核心,首先在于其高度差异化且被证明行之有效的公司战略。

果断抽身,聚焦核心: 与同行在美国市场不计成本地投入数十亿美元进行营销和推广的“烧钱大战”形成鲜明反差,SGHC的管理层做出了一个极具战略魄力的决定:退出美国iGaming市场。这一举措预计将直接终结公司在2025年约3000万美元的调整后EBITDA亏损。这并非是战略退缩,而是一次精准的“资本止损”,它清晰地表明,管理层追求的是可持续的长期股东回报,而非虚高的市场份额或短期声量。

深耕非洲,构筑壁垒: 在重新分配资本时,SGHC将战略重心放在了其真正的增长引擎和竞争优势所在——非洲大陆。如今,非洲市场已贡献公司总收入的40%,并在2025年第二季度创造了2.29亿美元的惊人收入。SGHC在非洲的成功并非偶然,而是源于其多年的深耕和战略性投入。公司专门为非洲市场开发了一套专有的体育博彩平台。这远不止是软件层面的语言本地化,而是深入到了运营的“毛细血管”——该平台无缝集成了非洲各国所有主流的、往往复杂且碎片化的本地支付渠道。解决了支付这一新兴市场的最大用户痛点,SGHC便建立了一道外来竞争者难以逾越的“护城河”。构建这样的基础设施需要巨额的资本、深厚的本地知识和漫长的时间,这使得那些试图用一套全球通用平台进入非洲的竞争者们望而却步。

全球布局,稳健多元: 除了作为增长引擎的非洲市场,SGHC的全球布局同样稳健。欧洲作为成熟市场,贡献了19%的收入,为公司提供了稳定可靠的现金流基础。而以加拿大市场为主的美洲地区,则贡献了34%的收入,其中在线娱乐场品牌Spin表现尤为强势,证明了公司在不同产品和地域间的多样化运营能力。

二、 财务堡垒:零负债运营与丰厚股东回报

如果说战略是SGHC的方向盘,那么其财务状况就是驱动其稳健前行的强大引擎。

坚不可摧的资产负债表: 在当前全球宏观经济利率走高的背景下,债务成为许多企业沉重的负担。而SGHC最引人注目的特质之一便是其资产负债表上**“零负债”**的完美状态。截至2025年6月30日,公司手握3.93亿美元的非限制性现金及现金等价物。这种无负债的运营模式是一项“深远的战略优势”,它为公司提供了极大的财务灵活性,使其能够从容地进行内生性增长投资、考虑潜在的并购机会,并持续地向股东返还资本,而不受任何偿债压力的束缚。

持续加速的盈利轨迹: SGHC的财务报表清晰地描绘了一条从高速增长到强劲盈利的完美曲线。公司收入从2022年的12.9亿欧元增长至2024年的约17亿欧元。更重要的是,这种增长是高质量的。调整后EBITDA从2023年的1.982亿欧元飙升至2024年的3.303亿欧元。进入2025年,盈利势头进一步加速,第二季度调整后EBITDA同比猛增78%,达到1.567亿美元,利润率高达27%。基于此,管理层信心十足地将2025年全年调整后EBITDA指引上调至超过4.8亿美元。

毫不含糊的股东回报: 强劲的盈利能力最终转化为了对股东的切实回报。公司近期宣布,计划将季度最低股息目标从每股2.5美分大幅提升60%至4.0美分。在此之前的一年里,公司已通过股息等方式向股东返还了总计1.66亿美元的现金。这种持续且不断增长的股东回报政策,是管理层对公司未来发展充满信心的最佳证明。

三、 估值解析:市场偏见下的黄金坑

尽管拥有远超同行的盈利能力和财务健康度,SGHC的估值却被市场严重低估,这构成了当前投资机会的核心。

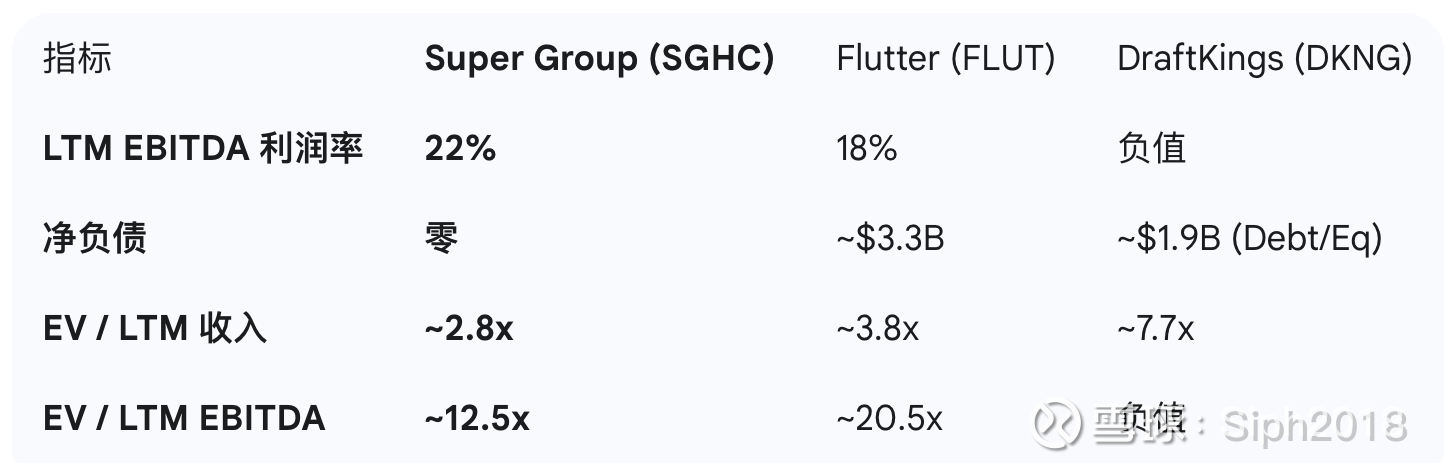

如上表所示,无论是从反映盈利质量的EBITDA利润率,还是从财务安全性的净负债来看,SGHC都全面优于其主要竞争对手。然而,在最关键的估值指标EV/EBITDA上,SGHC约12.5倍的估值,不仅远低于Flutter($Flutter(FLUT)$ )的约20.5倍,更是与亏损的DraftKings($DraftKings(DKNG)$ )无法直接比较。市场给予其每一美元盈利能力的定价,远低于其应得的水平。

这种估值折扣的主要原因可能来自几个方面:1)公司相对巨头们较小的规模;2)市场对非洲业务占比过高所产生的地缘政治风险的过度担忧;3)公司通过SPAC上市这一“出身”所带来的持续负面情绪。

然而,这些担忧在深入分析后都站不住脚。SGHC在非洲市场的深度本地化运营和先发优势本身就是最强的风险缓释剂;其上市后持续兑现的强劲业绩,足以证明其业务的坚实可靠,远胜于其上市方式;其卓越的盈利能力和零负债的资产状况,理应获得估值溢价,而非折价。此外,华尔街分析师的共识也为我们的论点提供了有力佐证:该股票的平均经纪商推荐等级(ABR)为1.17(1为“强烈买入”),六家券商中有五家给予“强烈买入”评级。分析师平均目标价在15.29至15.59之间,预示着约28-30%的上涨空间。

四、 风险考量与最终结论

任何投资都伴随着风险。SGHC面临的主要风险包括:来自资金更雄厚的巨头的激烈竞争;其核心市场(尤其非洲)不断演变的监管环境;以及与非洲业务集中度相关的地缘政治与货币波动风险。

然而,我们坚信,这些风险已在当前被低估的股价中得到了过度反映。SGHC的管理层已经证明了其在复杂环境中实现盈利性增长的能力。

最终结论: Super Group是一家战略清晰、运营卓越、财务稳健的优质公司。它为寻求“以合理价格成长”(GARP)的投资者提供了一个千载难逢的机会。对于那些有耐心、能看透短期市场偏见、并欣赏优先考虑可持续盈利而非投机性扩张的管理团队的中长期投资者而言,SGHC是投资组合中一个理想的、具备高增长潜力的价值之选。我们维持买入评级和$15.50的目标价,并相信随着市场逐渐认识到其独特的价值,SGHC必将迎来一轮强劲的价值重估。