记录

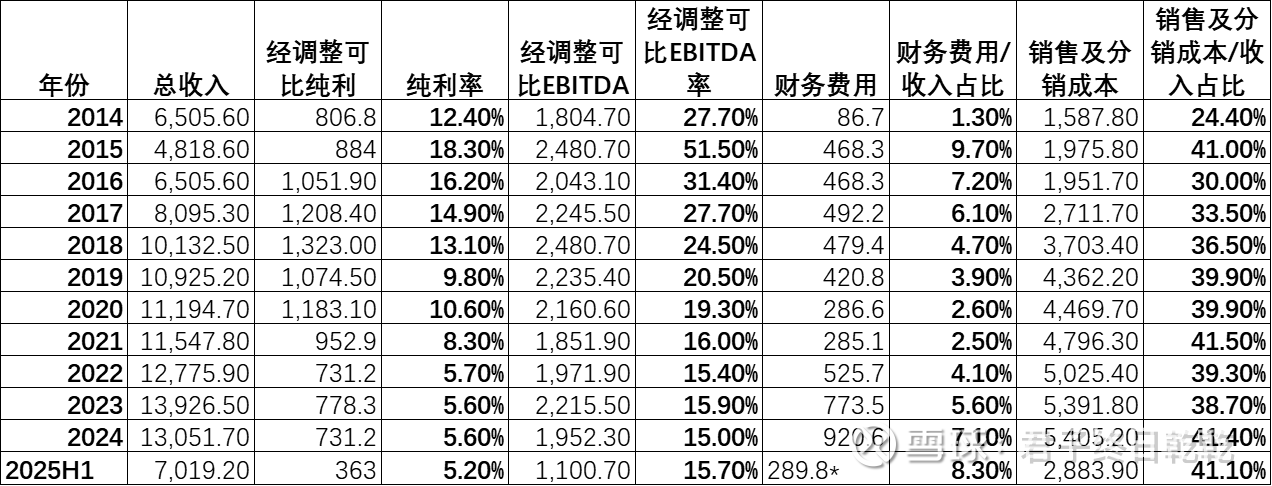

记录一下,这两天看了数据,还是没看懂,感觉$H&H国际控股(01112)$还是一个普通的生意,虽然毛利很高,净利润却不到10%,背后的原因可能还是产品的差异化不明显,高度依赖广告投流。尤其是今年上半年,各项业务都开始转好的情况下,净利润率仍然下降。

财务费用有下降空间,但财务费用下降后也很难显著降净利润提升到10%以上。

销售费用太高,近几年都在给各互联网平台打工,等未来净利润率提升后再关注。

H&H国际控股2014-2025H1经调整净利润与净利润率统计

1. 净利润与经调整净利润对比

经调整净利润 = 净利润 + 一次性费用(收购/重组/减值) - 非经常性收益;

2. 利润率波动驱动因素

高利润率阶段(2014-2017):

核心驱动:Swisse并表后高毛利(62%-65%)+ 中国跨境电商免税红利;

经调整净利率稳定在9%-14%。

低谷阶段(2021-2024):

2021年:欧洲监管趋严导致Swisse减值(-444.4百万); 2024年:婴幼儿奶粉新国标切换,库存减值660.2百万; 经调整净利率跌至5%-6%。

2025H1复苏迹象:

ANC抖音渠道占比提升(毛利率+3.5pp); PNC高端化(Solid Gold毛利率达58%)。

3. 同业对比:盈利能力定位

公司2014-2024平均经调整净利率核心差异:H&H国际8.9%高并购杠杆拖累净利率

中国飞鹤12.3%奶粉主业集中,无跨境业务汇率风险

汤臣倍健10.1%轻资产模式,商誉减值较少(仅2020年)

H&H的挑战:

并购后整合成本:占总调整项的38.7%;

跨境业务波动:澳元/人民币汇率影响年均±1.2pp净利率。

4. 未来利润率展望

管理层指引(2025年中报P8):

ANC:目标经调整净利率回升至7%-8%(抖音渠道占比提升至30%);

PNC:美国工厂投产后毛利率目标60%(2024年为53%);

BNC:新国标产品全面替代后净利率修复至5%。

结论:财务费用占比上升对纯利率的拖累占比约50%(7.0pp/12.0pp),剩余由毛利率下滑、销售费用增加等因素贡献。