BOSS直聘Q2:利润与前景方向

BOSS 直聘第二季度财报出了,有些数据还挺意外的。

先看营收,营收21.02亿元,同比上涨9.7%,比管理层和分析师的预期稍高一点。净利润比较出人意料,达到了7.11亿。

有人说是因为找工作的人多了,所以BOSS直聘赚钱。但这种说法实际站不住脚,BOSS直聘的收入、利润主要还是来自企业,2025年第二季度,公司来自招聘端的收入达到20.78亿元,同比上涨9.8%。而招聘端收入的上涨,又主要源自付费企业客户数的增加,截至2025年6月30日止的十二个月内,公司付费企业客户数为 650万,同比上涨10.2%。

付费企业客户数的增加,一方面是因为BOSS直聘吸引了更多B端新客户,另一方面也说明企业招聘需求在回暖。平台数据显示,7月份平台新发布职位数同比增长约20%,无论是新增发布职位对应的招聘者数量,还是招聘者人均发布的职位数均高于去年同期。值得一提的是应届生找工作的压力减轻了不少,6-7月面向应届生的新增岗位数同比增长超过18%。是个好消息。

从利润上来看,第二季度,公司净利润有7.11亿。净利润主要是“省”出来的,二季度销售和营销费用同比下降23%,占收入的比例再创新低。长期来看,随着收入基数的扩大,平台的营收增速表现企稳,但净利润还有优化的空间。

虽然销售和营销费用在下降,但得益于品牌效应的彰显,BOSS直聘平均月活跃用户数(MAU)仍在持续攀升。有人又说,这是因为找工作的人多了,为此我翻了下第三方数据报告。月狐数据显示,二季度除了BOSS直聘的月活在增长,其他招聘软件的月活都与一季度基本持平,甚至出现了下滑。

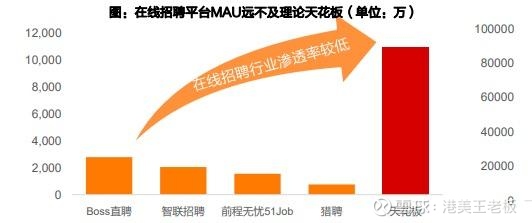

整体来看,BOSS直聘的用户增长红利期远未结束。据天风证券测算,在线招聘MAU天花板为1.1亿人左右。BOSS直聘第二季度的MAU是6360万,还有很大的增长空间。

资本市场对这家公司的看法也比较积极。BOSS 直聘此前在港股增发 3450 万股 H 股,获逾 12 倍认购,虽不及部分热门新股,但体现了投资者较高的参与热情。公司在股东回报这块也比较重视,这次趁着发财报,又公布了两项关于股东回报的方案。一是每年视公司营运情况向股东派发现金股息,二是延长、扩大此前的回购计划,让更多投资人分享公司持续成长的红利。

AI故事对这家公司的股价也有一定的提振作用。第二季度,公司在求职端、招聘端不断扩大AI应用场景,做了很多实验,都对提升用户达成有一定帮助(注:指交换联系方式或简历)。

不过,挑战也不是没有。市场竞争一直存在,虽然 BOSS 直聘现在是行业龙头,但其他招聘平台也在不断追赶,在拓展新市场、提升服务等方面各显神通。另外,宏观经济环境对招聘行业的影响也不容忽视。但总体而言,BOSS 直聘凭借自身的用户基础、业务布局以及在资本市场的良好表现,未来还是有很大机会在市场的结构性变化中挖掘新的增长点。$BOSS直聘(BZ)$