净利润暴跌86%,达嘉维康,不太妙了

导语

达嘉维康,不太健康。

近日,医药流通企业达嘉维康(301126.SZ)发布了三季报,看似温和增长却风险暗涌:前三季度营收超41亿元,微增3.69%,但扣非净利润却断崖式下滑近九成(-89.02%),仅剩388万元。背后尚有高达34亿的有息负债与近13亿商誉构筑的危墙。

门店在狂飙,利润在失血。达嘉维康,怎么了?

作者|程灵素

编辑|灵药编辑组

本文字数:2982字

阅读时间:7分钟

01

增长的幻象:收入与利润的背离

收入与利润的背离是这份财报最显著的特征。

从单季度看,2025年第三季度公司营收14.22亿元,同比增长2.79%;归母净利润420.38 万元,同比下降8.94%。尽管扣非净利润在第三季度小幅回升8.87%,但仍难扭转前三季度的整体颓势。

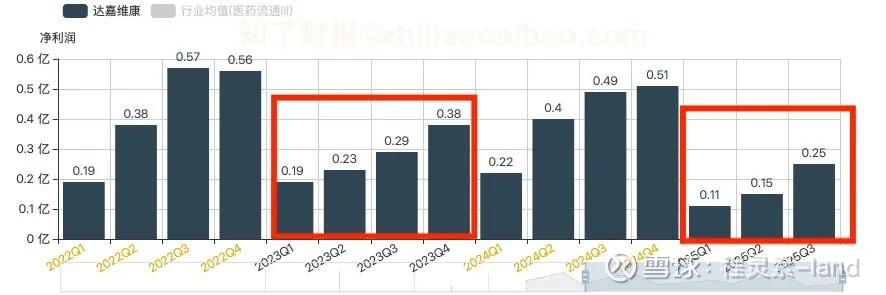

营收微增,利润却几近“腰斩”。若将时间线拉长,我们能从以下两张图中看到,这种态势已持续多年。

(图一:达嘉维康2022-2025年季度净利润对比)

净利润季度数据横向对比,可以明显看到季度规模在整体缩小,相较此前最低的2022年更甚。连续多个季度的净利润规模持续萎缩,且低于前期低点——这并非偶发性事件,它强烈表明企业正面临深刻的、持续性的经营挑战,而不是暂时的困难。

同样对比其营收规模,却是持续微增状态。

(图二:达嘉维康2022-2025年季度营业收入对比)

2022年至 2024 年,公司营收从 32.92 亿元增长至 52.33 亿元,净利润却从 5107.77 万元震荡下滑至 2657.49 万元,三年整体降幅达 61%。

利润表的惨淡,直接体现在关键盈利指标的全面失守上。

2025年前三季度,公司的毛利率为17.03%,较去年同期大幅下滑11.18个百分点;净利率也仅为0.61%,同比腰斩,下降超过一半。这一毛利率水平,即便与受并购整合等因素影响的2024年第三季度单季的19.14%相比,也呈现出明显的恶化趋势。利润空间被极端挤压,使得营收增长的含金量大打折扣。

现金流的“失血”状态 更令人担忧。

2025年前三季度,公司每股经营性现金流为-0.92元,虽然同比有所改善,但仍处于净流出状态。

回顾近三年的财务数据,这种现金流的疲软并非偶然:2022年至2024年,公司的经营活动净现金流分别为-4.94亿元、2713.01万元和2404.11万元。

尽管在2023年和2024年由负转正,但与同期净利润相比,经营活动净现金流/净利润比值仅为0.71和0.47,持续低于1,这表明公司的盈利质量较弱,账面利润未能有效转化为实际现金流入。

达嘉维康并非没有尝试突围。2022年至2025年上半年,其门店数量从 498 家激增至1505家,两年半净增1007家,提前超额完成三年新增840家的扩张目标。

然而,规模扩张并未带来盈利能力的同步提升。当门店数量高速增长的同时,利润却持续下滑,市场不禁要问:达嘉维康的利润,究竟去哪了?

02

激进的代价:扩张背后的财务风险

达嘉维康上市后的扩张速度,即使放在激进的医药零售行业中也显得格外突出。

2021年末登陆深交所创业板时,这家以湖南为核心的区域性医药流通企业仅有121家门店;而到了2025年上半年末,这个数字已经变成了1505家。在三年半的时间里,门店数量净增超过1384家,增幅超过10倍。

支撑这种超常规增长的不是传统的自建门店模式,而是自上市次年(2022年)起,一系列密集的现金并购。

根据公开的定期报告,2022年至2025年上半年,达嘉维康这些并购节奏密集,全国布局,并购资金主要来源于自有资金与银行借款。收购成本累计高达13.15亿元,其中10.96亿元(约占总成本的83.36%)被计入了商誉资产账面原值。

这一系列并购中,几个关键案例清晰地勾勒出了达嘉维康的全国化版图。

2022年,公司以1.44亿元收购了宁夏德立信医药有限责任公司51%的股权,借此一举拿下154家门店,首次实现了省外门店数量超越湖南大本营。

2023年,公司再以3.98亿元收购湖南天济草堂制药股份有限公司99.99%的股权,以及2.51亿元收购银川美合泰医药连锁有限公司100%的股权。

到了2024年,一笔3.26亿元对山西思迈乐药业连锁有限公司51%股权的收购,为公司带来了235家门店,进一步巩固了其在北方市场的布局。

而2025年7月公告的拟以1.16亿元收购安徽达嘉维康健康大药房60.85%股权的交易,则标志着公司战略性地进入了华东市场,此次收购将带来119家门店。

这种依靠现金并购快速做大规模的策略,虽然帮助达嘉维康在短时间内将业务范围从湖南拓展至海南、宁夏、山西、北京乃至新进的安徽地区,但也带来了显著的风险。

首先,最直接的压力是激增的财务费用对利润的侵蚀。

高额的现金收购背后是债务融资的大幅增加,公司的有息负债率从2021年的25.16%一路攀升至2025年上半年的53.35%,翻了一倍有余。

随之而来的是沉重的利息负担,

2025年上半年,公司财务费用净支出高达5348.98万元,其中利息费用就达4883.97万元。这与公司同期微薄的利润形成了对比——今年上半年,达嘉维康的扣非归母净利润曾一度陷入亏损,为-72.44万元。巨额财务费用正在持续吞噬着主营业务产生的微薄利润。

其次,公司头顶悬着巨额商誉。截至2025年第三季度末,达嘉维康的商誉资产账面价值已达到12.69亿元。而就在上市当年末(2021年末),这项数据还为0元。

这块庞大的商誉资产,使得公司未来业绩极易因被收购标的业绩不达预期而面临巨额减值风险,从而直接侵蚀净利润。

截至2025年第三季度末,达嘉维康的短期负债和一年内到期的非流动负债合计达26.15亿元。2024年公司的流动比率已降至1.12,现金比率仅为0.22,远低于安全水平。

尤为值得关注的是,并非所有被收购的企业都能成为优质资产,一些标的在并购之初就埋下了隐患:

以2025年7月收购的安徽达嘉维康为例,此次收购增值率高达2776.97%。标的公司资产负债率高达93.85%,当前净利润水平(月均约26万元)距离业绩承诺目标(月均88万元)有超过2倍的差距,引发了市场对交易定价合理性的质疑。

即便完成了收购,部分并购标的如天济草堂、山西思迈乐等,在并表后的实际业绩均未达到最初的预测值。这表明,公司并购后的整合效应与协同效应尚未理想释放。

03

内在的挑战:核心业务的疲软与阵痛

激进的并购与财务压力,只是达嘉维康困境的显性一面。

当我们将目光从其高速扩张的门店网络,移向其赖以生存的核心业务基本面时,会发现一些更深层次的挑战正浮出水面。

公司的医药分销业务,这个曾经的业绩压舱石,正面临着政策带来的持续冲击。

作为以公立医院“纯销”为主的业务模式,在药品集采常态化的背景下,医院端的回款周期与配送利润受到双重挤压。

这一点直观地体现在公司不断膨胀的应收账款上——截至2025年第三季度末,这一数字已高达20.22亿元。

更值得警惕的是,该数据与公司微薄的利润规模形成了对比,应收账款竟是利润的7600%以上。这笔庞大的资金沉淀不仅严重占用了营运资本,还让公司仅在2025年第三季度,就计提了2279万元的信用减值损失。

与此同时,被寄予厚望的医药零售业务,则陷入了“规模不经济”的怪圈。

尽管通过并购使其收入占比在2025年上半年超过了分销业务,达到51.84%,但其盈利能力却未见同步提升,毛利率、净利率不及行业头部企业。

达嘉维康在零售端的精细化运营、供应链管理和成本控制方面仍存在短板,快速并购来的门店网络,并未能有效转化为可持续的盈利壁垒。

回顾达嘉维康的发家史,其商业基因中或许就埋下了今日挑战的伏笔。

2021年12月,公司登陆深交所创业板时,本质上还是一个深耕湖南的区域性医药流通企业,拥有121家门店,上市当年营收为25.92亿元。

其真正的核心竞争力,源于对专业药房业态的早期洞察与卡位。早在2016年,公司便成为湖南省首批特药协议药房,专注于经营需要专业药事服务的新特药,这为其构建了差异化的竞争护城河。

然而,这种起源于专业药房和医院纯销的“商业基因”,在面临从区域性企业向全国性零售连锁巨头的转型时,显现出了某种不适应性。

公司的核心能力曾深度捆绑医院渠道与政策导向,而当战略转向依靠资本进行跨区域、大规模的门店整合与市场化零售运营时,其在跨区域管理、供应链整合与零售精细化运营方面的能力短板便开始暴露。

从早期深耕湖南的流通企业,到如今门店遍布全国的连锁药房,达嘉维康的转型路径在战略上符合行业趋势。

但现实是,当行业的逻辑已从“资源驱动”彻底转向“运营驱动”,其内部的管理能力与并购后的整合效率,未能跟上外部扩张的惊人速度。

最终,源自基因的专业化优势,在泛化的规模扩张中被逐渐稀释,这或许是达嘉维康在看似正确的道路上陷入增长瓶颈与盈利困境的深层症结。