四年三亏:益佰制药的“困境循环”

导语

近日,老牌药企益佰制药(600594)再次发布预亏公告,疲弱的业绩表现已非新闻。将时间线拉长,这是一家在近四年里第三次滑向亏损泥潭的上市公司,其财务轨迹呈现为典型的“亏损-扭亏-再亏损”的挣扎循环。

早年依赖中药注射剂单品称雄,到跨界并购后频繁计提巨额商誉减值,再到核心产品停产导致收入锐减,超越对单次亏损的解读,我们深入解剖益佰制药一波三折背后的困境循环。

作者|程灵素

编辑|灵药编辑组

本文字数:2612字

阅读时间:6分钟

01

从盈利中枢崩塌到现金流危机

益佰制药今日的困局,直观体现在其持续恶化的财务报表上,而这一切始于其曾赖以生存的“现金牛”业务遭遇毁灭性打击。

公司历史上最核心的产品——艾迪注射液,曾是年销售额逾10亿元的中药抗肿瘤注射剂大品种。然而,自2015年起,国家针对辅助用药的监控、医保支付改革以及中成药带量采购的全面推进,对中药注射剂市场构成了持续的系统性冲击。

2024年4月,致命一击到来:因生产过程中存在“药材未经净制直接投料”等严重缺陷,艾迪注射液被药品监管部门勒令停止生产与销售。据公司公告,仅此一项就导致2024年度主营业务收入直接减少约4.8亿元。

与此同时,公司的注射用洛铂、银杏达莫注射液等其他主力产品也因集采大幅降价,进一步拉低收入约1.9亿元。支柱产品的骤然缺失与持续失血,瞬间击穿了公司的盈利底线。

雪上加霜的是,生产合规问题暴露出系统性漏洞。

2025年8月,其小儿止咳糖浆也因“记录填写不实”等问题被要求暂停产销。一年内主力与普通产品接连受罚,不仅消耗了其作为制药企业的核心信用,也引发了市场对其基本内控管理能力的严重质疑。

财务数据显示,公司的盈利能力已极度疲弱且现金流状况急剧恶化:

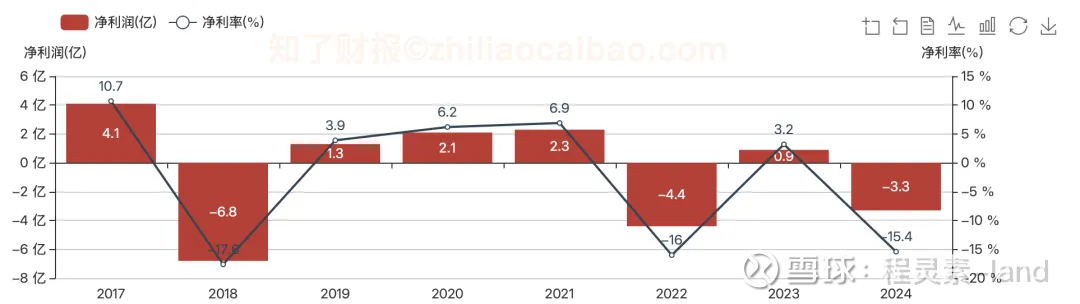

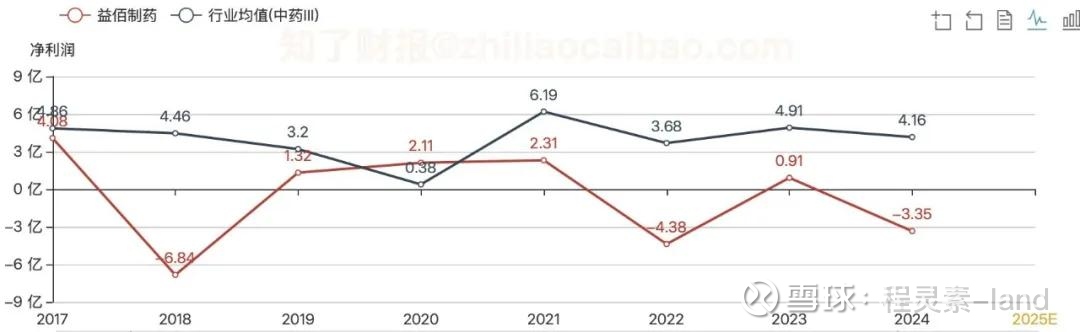

2024年,公司归母净利润由盈转亏,巨亏3.17亿元,同比骤降406.79%。亏损态势在2025年延续,前三季度净利润为-8656.26万元。

2024年,公司经营活动现金流量净额同比大降76.99%至8687万元;2025年一季度,该指标继续同比下滑92.14%,仅余752.64万元。现金流的急剧恶化,不仅可能引发流动性风险,更将严重制约其在研发、市场等关键领域的投入能力。

从财务结构上看,即使在营收大幅下滑的2024年,其销售费用率仍高达约50%,体现出对传统高费用营销模式的深度路径依赖。同期,尽管研发投入超1亿元,但其战略性新业务未能形成有效支撑。

与同行对比,落差更为残酷。

2025年第三季度,益佰制药在申万中药行业69家上市公司中,净利润排名已滑落至第63位,处于行业尾部。昔日与一线药企同台竞技的“贵州省首家上市民营企业”,已深陷“业绩波动大、增长乏力”的困境。

02

激进扩张、战略失焦与治理缺陷

站在2025年的危机点回望,益佰制药的困境是其过去二十年发展路径中埋下的多重伏笔,在新时代政策环境下的一次总清算。

益佰制药的故事始于1995年。在那个中国医药市场蓬勃初兴的年代,公司以“益佰”(100)为名,寄托了为医药事业“做足百分百”的初心。

其早期发展路径清晰而有效:聚焦于肿瘤、心脑血管等重大疾病领域,打造核心产品。抗肿瘤中药艾迪注射液、心脑血管用药银杏达莫注射液等迅速成为市场利器。

凭借这些拳头产品,益佰制药不仅建立了覆盖全国的销售网络,更于2004年3月在上海证券交易所成功上市,一举成为贵州省首家上市的民营企业,迎来了其发展史上的第一个高光时刻。

上市后的益佰制药,展现了强烈的扩张野心。公司通过一系列并购整合,构建了庞大的产品版图:2013年收购百祥制药以增强基本药物市场布局,2014年全资控股海南长安国际制药,获得了独家抗癌化学药“注射用洛铂”。

与此同时,公司深耕民族药领域,于2014年获批建设我国首个“国家苗药工程技术研究中心”,奠定了在苗药研发行业的领先地位。至2020年,公司营业收入已达34.14亿元,发展势头看似强劲。

然而,“单品驱动”模式下,核心产品销售收入占公司整体营收比例始终高于16%,峰值时超过21%。使得企业在面对行业政策风向转变时异常脆弱,抗风险能力极低。

当主业增长见顶,公司自2013年后开启了以“一舰双翼”(制药为主体,医疗服务与大健康为两翼)为名的激进并购扩张,公司通过收购绵阳富临医院、德阳肿瘤医院等,布局医疗终端。截至近年,公司已拥有8家生产企业和3家医院。

然而,缺乏协同与整合能力的跨界并购,带来了巨额商誉。2018年年报,6家子公司集体商誉暴雷,累计计提商誉减值10.19亿元,直接导致巨额亏损。这场高投入、高风险、低协同的转型,未能打造出第二增长曲线,反而反复“爆雷”,持续侵蚀公司净资产。

公司的困境不止于战略。

2019年,董事长窦啟玲通过签订虚假合同套取上市公司3294.87万元,资金被用于购买家具等个人用途,东窗事发,导致益佰制药及其本人均遭贵州证监局警示。2024年,因未及时披露艾迪注射液停产这一重大信息,公司及相关责任人被证监会、交易所连续采取监管措施,暴露了内部治理与风险预警机制的失灵。

此类事件虽已过去,但反映出公司在内控文化上可能存在的深层隐患,削弱了其应对危机时的凝聚力与公信力。

03

“破”与“立”间的艰难跋涉

益佰制药的“四年三亏”,不仅是一家企业的个案,更折射出传统药企在历史转型期面临的共性陷阱。

数据显示,中药注射剂市场整体已进入下行通道。在重点监控、合理用药、医保支付改革(DRG/DIP)及带量采购的多重压力下,这个曾造就无数药企辉煌的细分市场正持续萎缩。任何针对该品类的政策风吹草动,都可能让“单品王者”瞬间从神坛跌落。

此外,益佰进军医疗服务领域,初衷是构建“药+医”闭环,但这属于典型的跨业态经营,对公司的资金、人才、管理能力提出了颠覆性挑战。其结果是,高溢价并购反噬利润表。

这种困境广泛存在:一些药企为追逐热点,跨界进入与自身研发、渠道毫无协同的领域(如日化、消费品甚至房地产),最终大多因“水土不服”而惨淡收场,非但未能输血,反而成为拖累主业的“失血点”。

反观转型相对成功的企业,如华润三九通过聚焦“品牌OTC+中药处方药”的协同并购强化细分市场地位,或以岭药业通过持续研发打造出新的现象级产品集群,其共同点在于扩张始终围绕自身核心能力展开,避免了战略失焦。

值得思考的是,当传统业务仍在贡献主要现金流时,企业是否有决心将资源转向面向未来的、高风险高回报的创新研发?两难显而易见:维持现有营销体系意味着高额费用和路径依赖;而投入创新则面临周期长、风险大、短期无法贡献利润的阵痛。最终,部分企业选择在旧模式中修修补补,在财务上挣扎求存,在行业价值链中的位置不断边缘化。

对于益佰制药自身而言,摆在面前可能的几条路径:

果断剥离非核心亏损资产,将有限资源极度聚焦于尚存价值的业务板块,并对生产质量体系进行彻底革命,以求先“活下去”。或是引入外力,战略重组。凭借其尚存的上市平台与销售网络,吸引产业资本或地方国资入驻,带来资金、管理与战略的根本性重塑。若无法有效止血且无外力介入,公司可能在现有的“亏损-现金流恶化”循环中持续沉沦,最终触及退市红线。

对于仍在转型路上跋涉的众多“益佰们”而言,时间窗口正在收窄。行业的洗牌仍在继续,能否跨越这些陷阱,或是下一批“益佰们”的最终归宿。