广州酒家(一)发展历史

广州酒家上市时间不长,2篇写完

-------------------------------------------------------------------------------------------------------------

广州酒家发展简史:

初创与早期发展

1935年:商人陈星海在广州市文昌路、十八甫等路口交汇处创办了西南酒家(广州酒家前身)。开业之初,便以“广州第一家”自诩,并重金聘请“南国厨王”钟权、名厨梁瑞等主理厨政,名菜“广州文昌鸡”便是由梁瑞大师首创,至今仍是招牌。

1939年:原西南酒家毁于战火。次年冬,陈星海等人集股重建,并取“食在广州”之意,将酒家更名为“广州大酒家”。门前栽种的两株红棉树,成为了其标志。

1956年:广州酒家(当时仍称广州大酒家)完成了公私合营,随后转为国营企业。在计划经济时期,酒家一方面研制大众化食品,另一方面为“广交会”供应创制名菜名点

改革与扩张

1973年,酒家正式定名为"广州酒家",沿用至今

1983年:广州酒家首开国有餐饮企业举债改造先河,自筹和贷款400万进行全面装修改造,成为国家旅游城市定点接待单位

1986年:广州酒家在恩宁路开设了首家餐饮连锁店,开创了国内餐饮酒家连锁经营的先河

1991年:广州酒家企业集团正式成立,企业开始向集团化方向发展

集团化与产业延伸

1996年:广州酒家投资创建“利口福食品有限公司”,建设大型食品生产基地。这标志着企业从餐饮服务成功延伸到食品制造领域,奠定了“餐饮立品牌,食品创规模”的战略基础。

1997年,广州酒家改制为广州酒家企业集团有限公司,进一步完善了企业治理结构

2006年:广州酒家被国家商务部认定为首批“中华老字号”

2009年:企业改制为“广州酒家集团股份有限公司”,建立了更加现代化的企业制度,为后续上市奠定基础

A股上市

2017年: 6月27日在上海证券交易所正式挂牌上市。上市后,集团持续扩张,通过收购“陶陶居”等老字号品牌,形成了以“广州酒家”、“陶陶居”、“利口福”等品牌为核心的餐饮与食品矩阵,业务辐射全国,产品畅销海内外

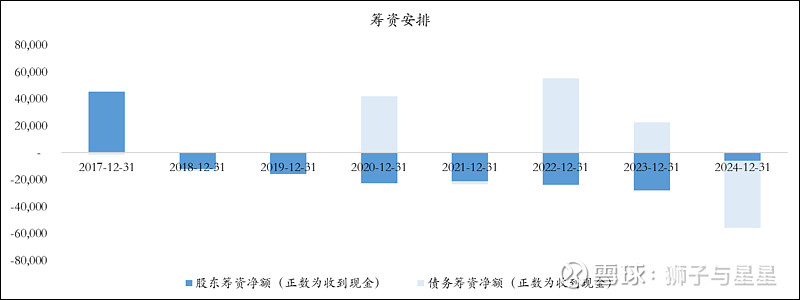

1.现金流(筹资/投资)

1.1 股东/债券筹资净额

2017年IPO上市

2020年短债新增1亿,其他应付里藏了一个“投资款项”2亿,没查出来是什么,但总归2020年筹资3亿

2022年短债新增2.6亿,长债2.4亿,共5亿,刚好是疫情结束前一年补充流动性

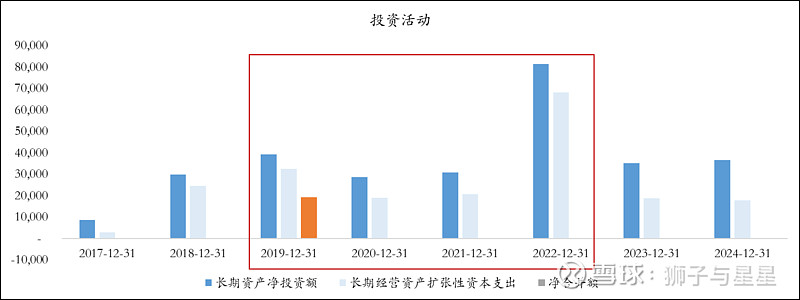

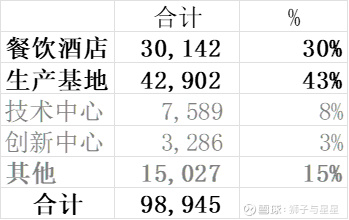

1.2 长期资产净投资额

上市后一直都在资本性扩张,甚至2019-2022年疫情期间都没减少,2019年花1.5亿收购陶陶居,2022年疫情常态化管理前的最后一年,是资本性支出的顶峰,大家都知道疫情对餐饮业影响挺大的,看上去公司在“逆周期扩张”

但是这个不符合常识,“逆周期扩张”代表一种“赌博”,赌自己能扛过不知道啥时候能结束的困难期,赌未来一定光明,但公司是国企,国企领导一般是“稳”字当先,尤其是优质资产,不会没事瞎折腾。

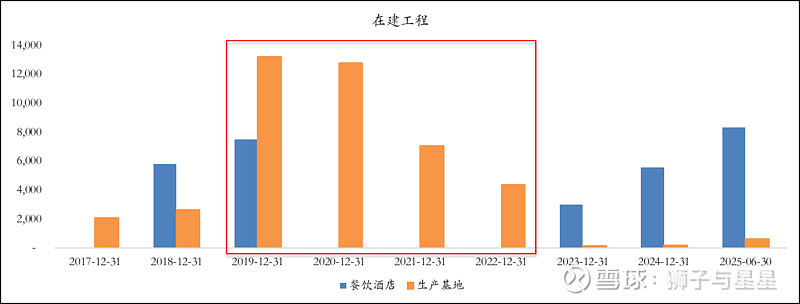

于是把在建工程打开,原来2019是餐饮酒店扩张最后一年,下一次扩张是2023年常态化管理之后了。疫情期间的资本支出是生产基地,其实就是速冻产品产能投资,这下豁然开朗了。疫情期间,减少外出家里吃,所以投速冻合逻辑,疫情后,又出来消费,因此餐饮支出开始增加,公司并没有“逆周期扩张”,仍然是“顺周期扩张”

2. 资本/资产质量及运营能力

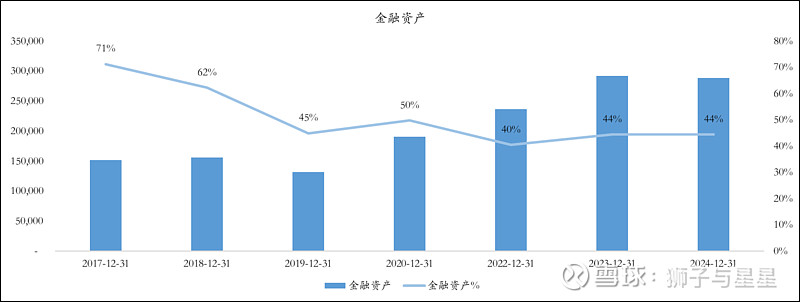

2.1金融资产(宽口径)

金融资产超40%,有钱

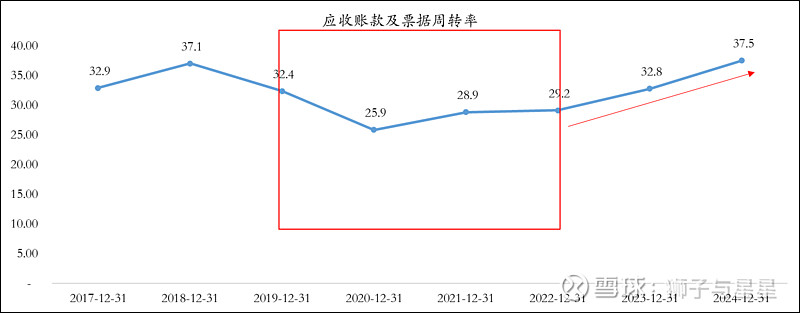

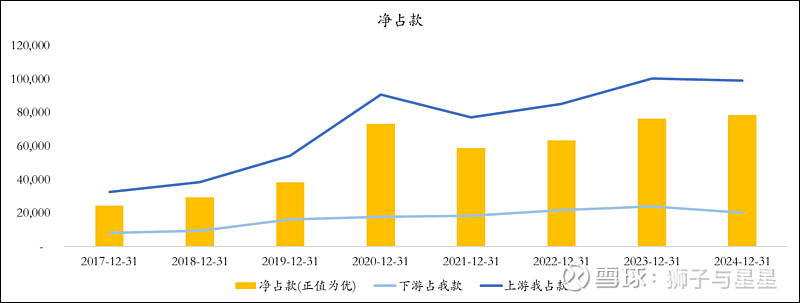

2.2上下游地位(应收/应付)

应收周转率疫情之后持续变好,2024年底已经恢复到2018年的状态

即便疫情期间,净占款还是不错的,ToC端回款不错,公司产业链地位强势

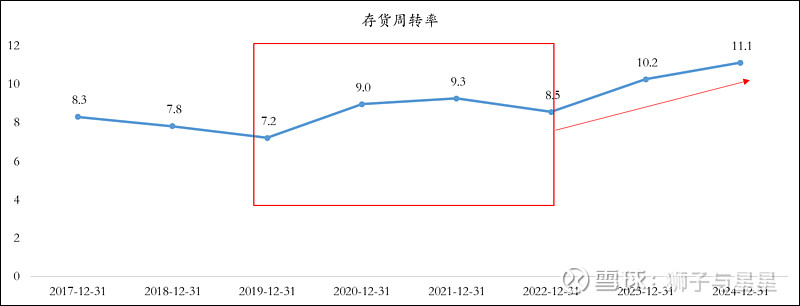

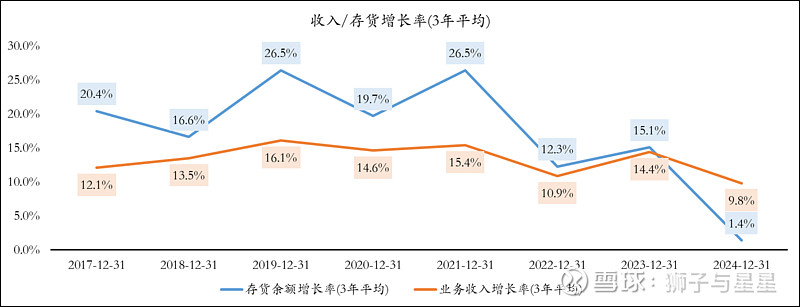

2.3存货

与应收账款一样,疫情期间也没恶化,疫情结束后,变动更好

收入与存货增长率取3年平均钝化,存货有明显的周期性;伴随收入增速下降,存货增速趋势整体向下

整体讲存货管理还不错,而且公司存货从来不计提减值

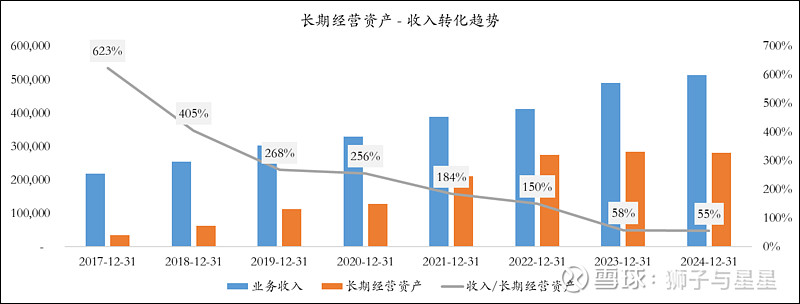

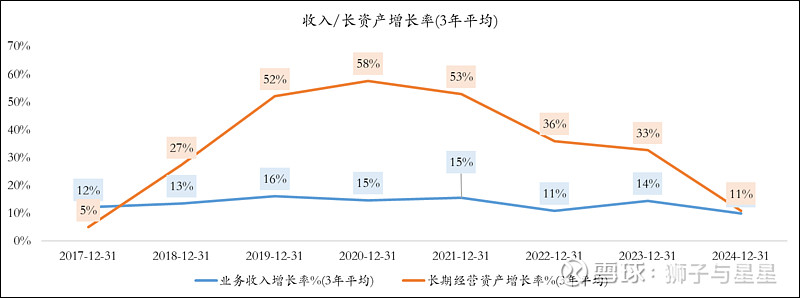

2.4长期经营资产(宽口径)

收入与资产增长率做一个3年均值钝化处理,收入增长率每年平稳在十几数,长期资产一个完美的上抛物线

投资速度快于收入增速,长期资产收入转化率不高(2021年因为会计准则变化,长期经营资产含了之前表外的使用权资产,但是整体趋势不影响)

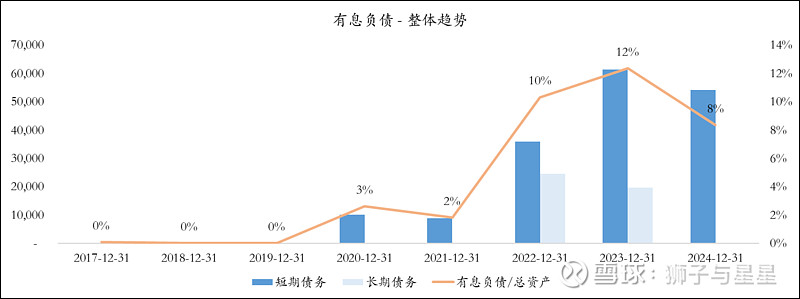

2.5 负债

疫情后期开始有负债,但是整体控制在10%上下,这么点负债率整体不重要

小结:钱多,应收、存货趋势漂亮,暂时仅有固投产能瑕疵

3. 盈利能力与质量

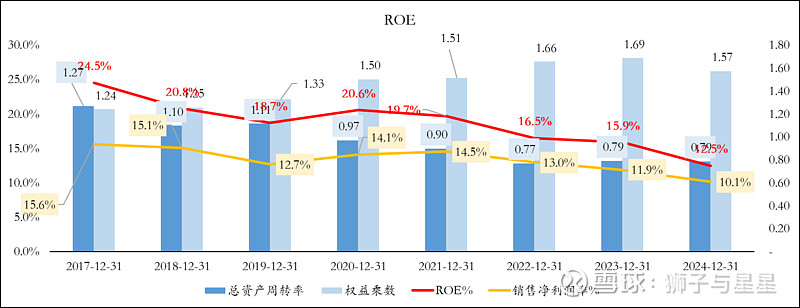

ROE,连续7年小幅快步下降,从IPO 24.5%,降到12.5%,降幅12%几乎一半

- 资产周转率下降,之前已经提到了,大面积投资,暂时还未有效转化为收入

- 权益乘数上升,之前也能看到负债率近3年一直在升高

- 净利润率比疫情的时候还低,可能代表疫情后餐饮行业更卷了

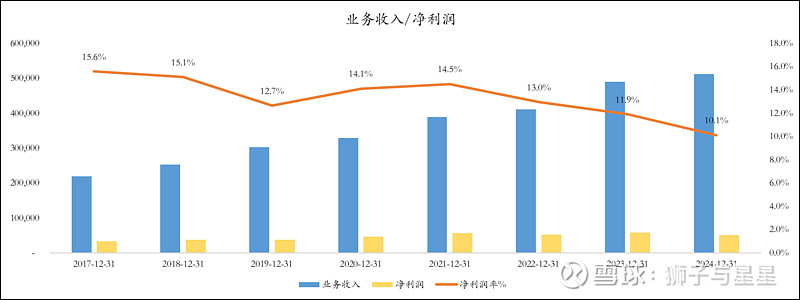

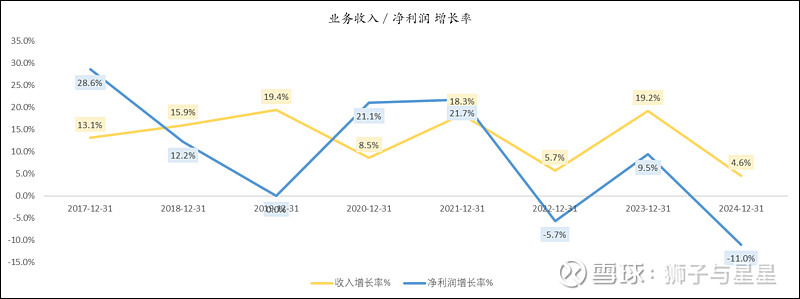

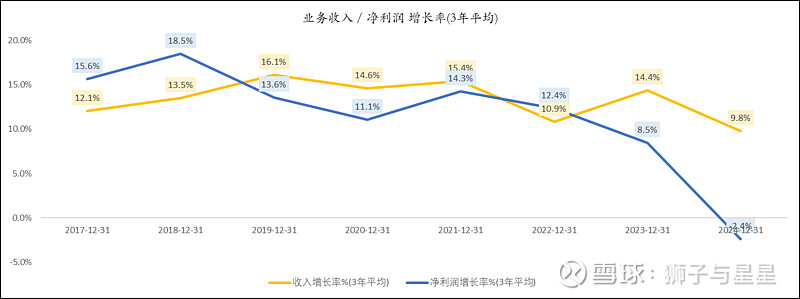

业务收入及利润增速,也算是同涨同跌,经过3年均值钝化,疫情后降速趋势更明显

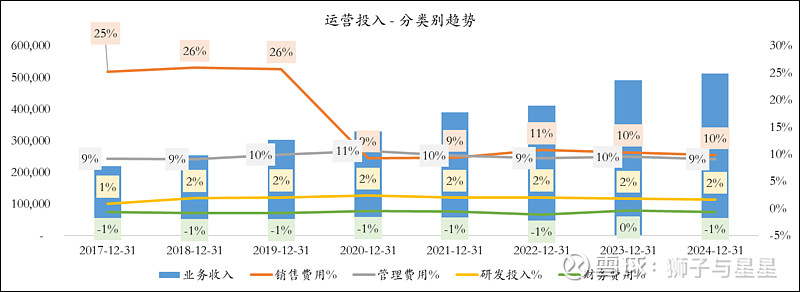

四费与收入比例稳定

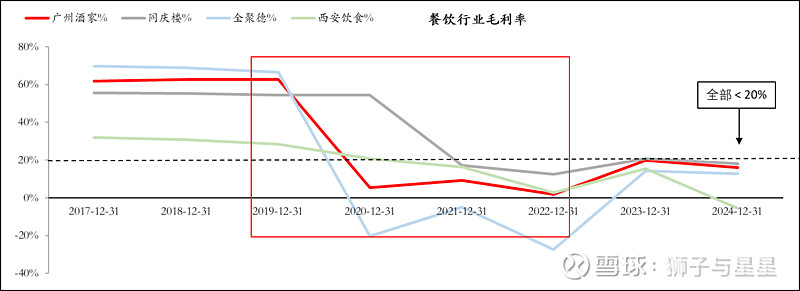

销售费用2020年开始减少一半,主要是因为会计准则变了,简单说,以前房租、装修费这些都算在"销售费用"里,现在都算进"营业成本",导致毛利率"技术性"下降。但是很不巧,疫情又来了,导致餐饮毛利率更低,可以看到红框里餐饮行业“疫情+会计准备变更”,毛利率全部大幅降低,2023年开始有所恢复,但毛利率都<20%

这个毛利率即使在竞争惨烈的制造业也叫“死海”,餐饮行业“真,赚幸苦钱”

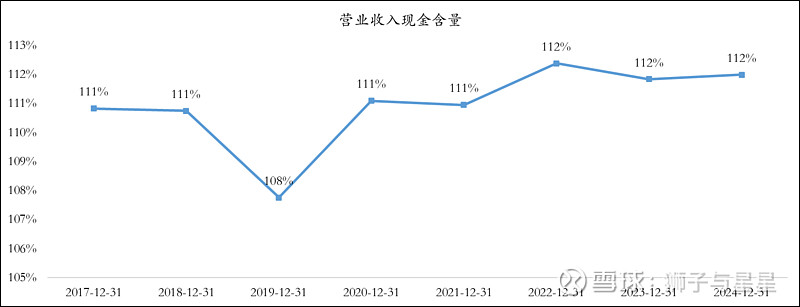

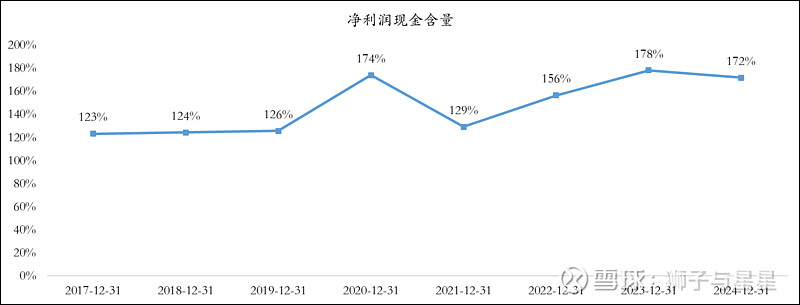

收入及利润现金含量,即便疫情期间有波折,但是整体还是非常不错

小结:

1. 上市后,资本性开支不停,疫情期间增加速冻业务产能,顺势而为

2. 但是长达4年疫情期间管控,经营压力大,于是2022年开始在负债表增加借款

4. 资产质量好,钱多,应收、存货都漂亮,仅有的瑕疵就是长期经营资本转化为收入的效率不高

5. 盈利能力,上市后持续下降,行业竞争激烈的原因导致利润率降低,但能ToC行业,只要赚到的钱,都是真金白银,现金含量高