广州酒家 - 业务总结与未来展望

1. 业务结构

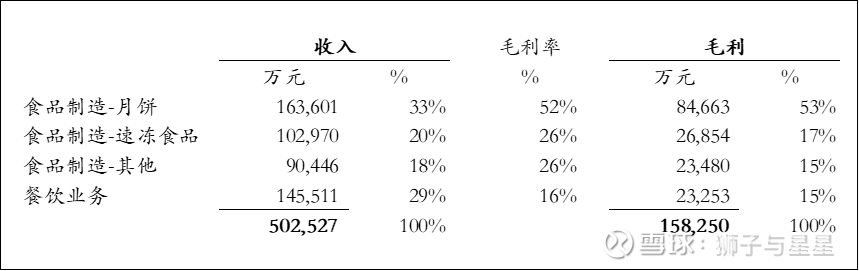

产品多元化比较成功。以2024年为例,4大类产品收入占比较均衡,毛利除月饼占一半,其他也是较为均衡

1.1 月饼

我国月饼主要分下面几种,其中广式月饼占比最高,公司也是广式月饼的代表

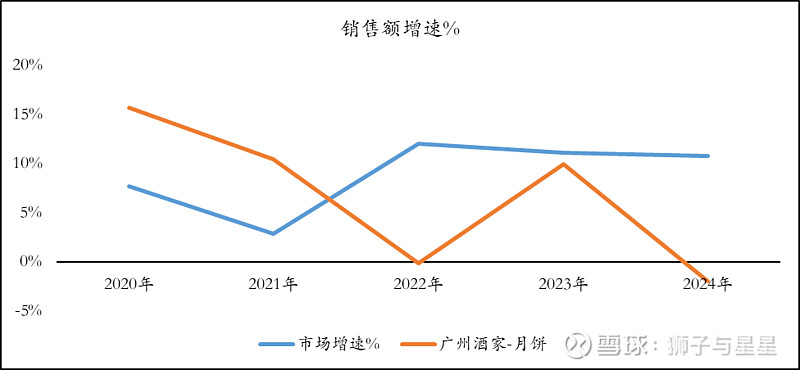

销售增速:因为网上找不到广式月饼销售数据,那就用月饼整体市场与广州酒家月饼增速对比,可以看到近3年公司月饼增速是低于整体市场增速的,因为无数据,无调研,只能猜测,有可能是因为近年创新品类及健康类月饼是整体市场增长的主力,例如冰皮、流心、巧克力、低糖无糖等月饼增长迅速,而公司产品推新速度不够,这个还得等有数据才能下最终判断

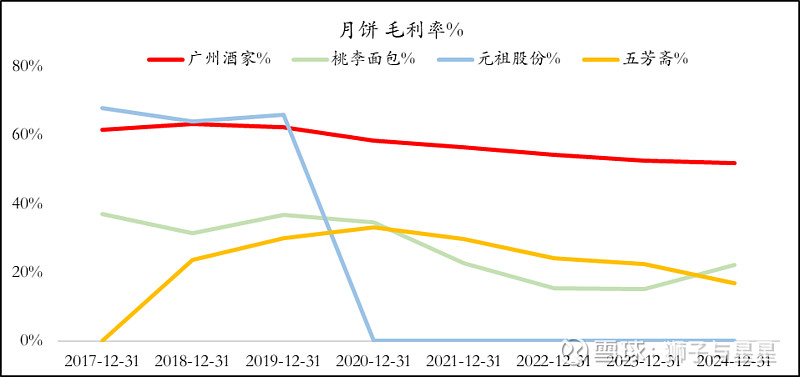

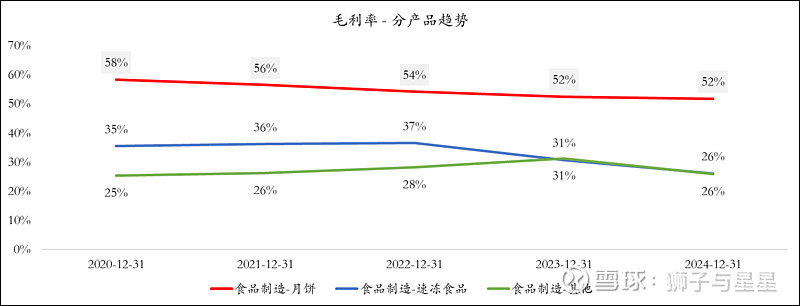

毛利率:跟其他上市公司月饼比,毛利率>50%明显定位中高端,其他上市公司月饼产品毛利率都在20%厮杀。当然还有一堆没上市的企业,美心、稻香村、杏花楼、锦华、华美、金九、知味观和潘祥记等

未来增速预测:成熟的、有中华文化内涵的产品,不会像科技产品突然某天就消失了,但是长期增速可能=<GDP增速,2025年差不多5%之内

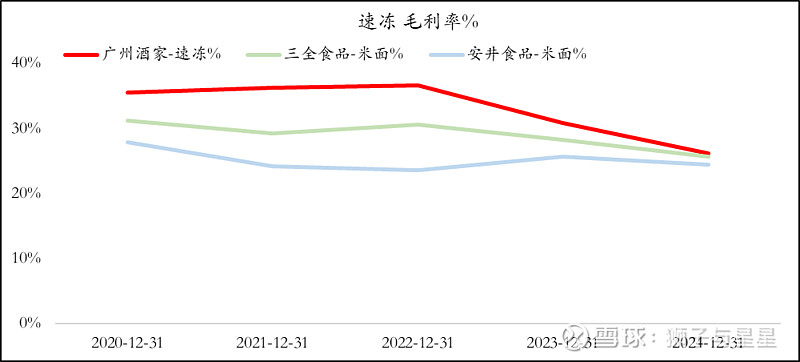

1.2 速冻

速冻(预制品)行业三巨头:安井、三全和思念。广州酒家属于“等等”。目前三巨头分别定位火锅食材,汤圆,水饺等以米面为主传统面点,广州酒家主打粤式菜品和点心,注重差异化发展,这个思路没问题,但是看上去后劲不足

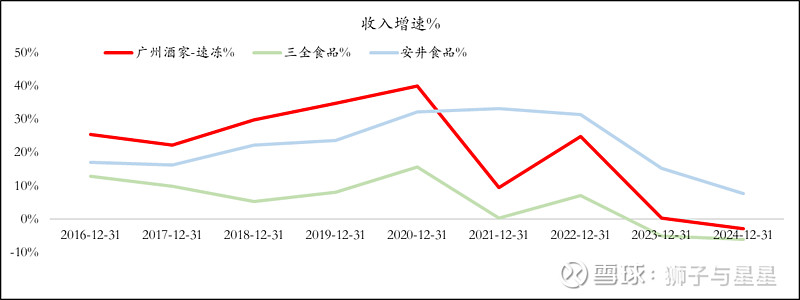

销售增速:2020年速冻的收入增速开始放缓,2024年除了安井作为行业老大,老二三全与广州酒家增速都<0,速冻食品竞争激烈

毛利率:差异化思路,公司速冻初始毛利率明显高于速冻G2,但2024年开始毛利率基本收敛趋同,说明速冻产品差异化没有技术护城河,这几年也没形成品牌忠诚度,最后只剩一个时间差,先想到的就先多赚一点,等大家都想到了,最后一起卷

未来增速预测:取决于各位领导相信什么,(1)相信“速冻产品还远未到天花板”,则公司这块肯定还会有增长;(2)相信“已经到天花板”,则大鱼吃小鱼,公司就是该行业的“小鱼”,能把现有产能用充足就算不错了

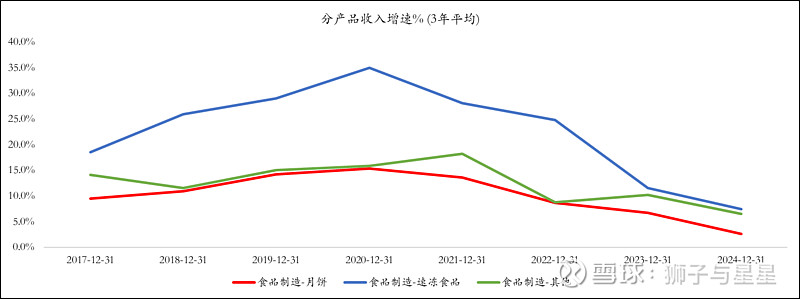

1.3 食品制造- 其他

主要指广式腊味、饼酥与西点等

销售增速:公司披露的食品制造有3类,月饼、速冻、其他,3类收入增速做3年均值钝化后,“其他”的增速介于月饼与速冻之间,且趋势非常贴近月饼。“其他”的绝对额占收入接近20%,公司产品长尾效应明显,多元化做挺好;我有点怀疑“其他”的消费模式是买“月饼”的时候顺手买点“别的”,所以2者之间趋势如此雷同

毛利率:常年稳定在25%左右,与速冻产品一样,不是高端定位,仅为寻常食物

未来增速预测:与月饼相近

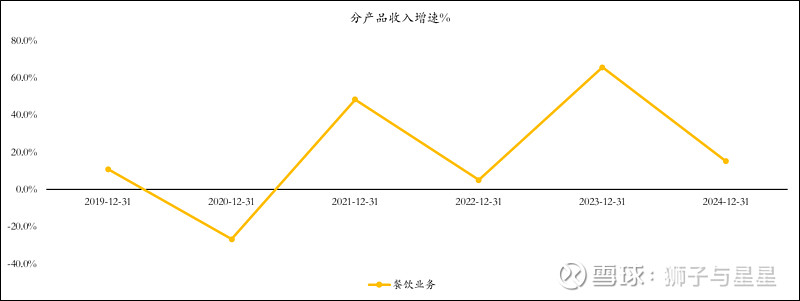

1.4 餐饮

公司现在4大品牌:“广州酒家”定位传统粤菜;“陶陶居”定位新潮; “天极品”定位高端;“星樾城”定位东南亚(异域风情?)

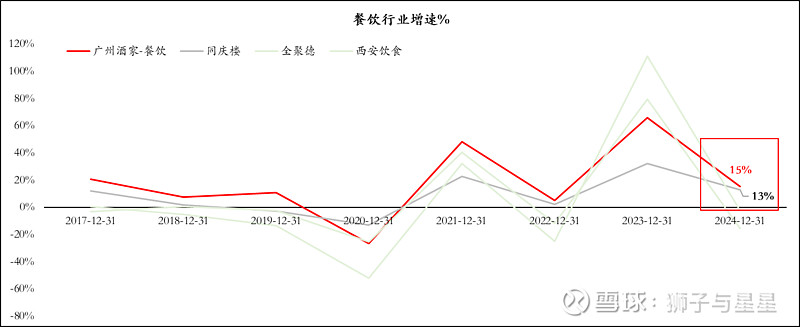

销售增速:2019-2023年餐饮收入的增速图刚好是道氏理论中典型的上涨模式,2个依次上升的波谷+2个依次上升的波峰,忽高忽低的模式对应的是疫情期间管理松紧度,理论上来说2024年开始不应该再这样了

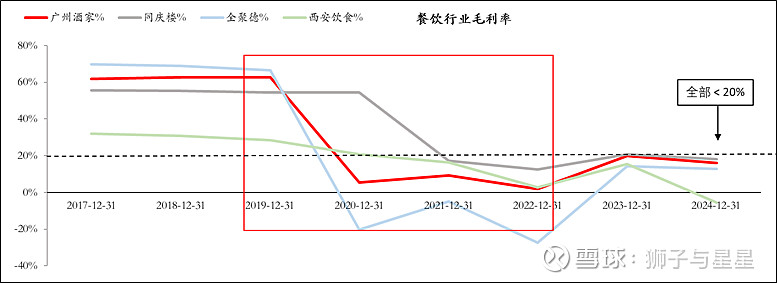

毛利率:上一篇餐饮毛利率图再借来一用,疫情恢复后毛利率也是<20%,真应了那句话,入门门槛越低,竞争压力越大

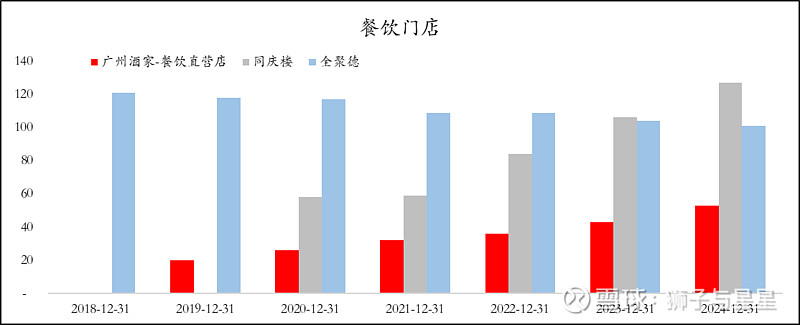

未来增速预测:上市公司餐饮行业2024年有增长的仅有广州酒家与同庆楼(图3&4),分析餐饮行业最简单的公式“盈利能力=单店盈利能力*门店数量”,假设这些成熟上市公司,因为运营经验丰富,供应链套路纯熟,所以单店盈利能力波动小,那么可以观察的最关键指标就是门店数量。一个个扒财报可以看到,广州酒家与同庆楼的餐饮门店数量在增加,全聚德在萎缩,西安饮食没找到数据。同庆楼2024年门店127个,收入22亿,广州酒家餐饮门店53个,收入14.5亿,趋势上基本也是“谁门店多,谁收入多”

总结

1. 月饼,毛利率>50%彰显了其广式月饼龙头地位。优缺点跟包装榨菜一样(涪陵榨菜毛利率也是>50%),拥有定价权,可以轻易消化通胀成本,保持利润率;如果要有第二次增长,必须讲出新故事,否则中长期增速=<GDP增速

2. 速冻,毛利率逐年下降,且与行业头部企业趋同,表明其差异化产品既无护城河,也没建立品牌忠诚度。同质化产品的下一步就是通过规模化生产,拼成本,最后强者恒强,拉长时间看广州酒家在速冻业务可能很难跟G2长期缠斗,能保住现有产能与销量都要拼劲全力。只有一种情况下还有增长希望,就是国内“预制菜(速冻)”市场远未到天花板,那么在市场里待着,即使市占率不变或微微下降,公司还能有增量收益(等分析预制菜三巨头的时候再说)

3. 其他,消费模式很有可能是买“月饼”的时候顺手买点“别的”,只要月饼好,“其他”就不会差

4. 餐饮, 真 · 辛苦钱,长期增速看门店是否持续扩张,但餐饮毛利率是公司多元化产品中最低的,2024年毛利率仅16%。即便假设餐饮收入增长20%(属于高速增长),对公司整体毛利贡献也仅有2-3%,再并入到净利润里,贡献度更低

广州酒家,整体业务属于“下有保底,上有增长但不多”,若能拿到的合适的成本,配合每年分红再定投,跑赢定存应该问题不大。要像科创版一样动不动20CM起飞难度比较大

5. 最后说下估值,对于近年没有增长的企业,还是最保守的零增长模型,自由现金流约7亿/年,按8%折现,对应股价约12元。折现率要求越高,对应出手的目标股价越低。或者月饼重回增长,估值也会提升。近6-7年最低历史价格也就12.33元,所以可能一辈子也等不来12元这么低的价格,估值这块各位领导见仁见智吧

估值部分纯属拍脑袋,请勿对号入座,也不能作为任何投资建议

公司分析、观点也一定有疏漏,以上观点,仅供参考