珀莱雅 - 业务总结及未来展望

各位领导如果看的开心,还请一键四联“点赞、关注、收藏、转发”,谢谢

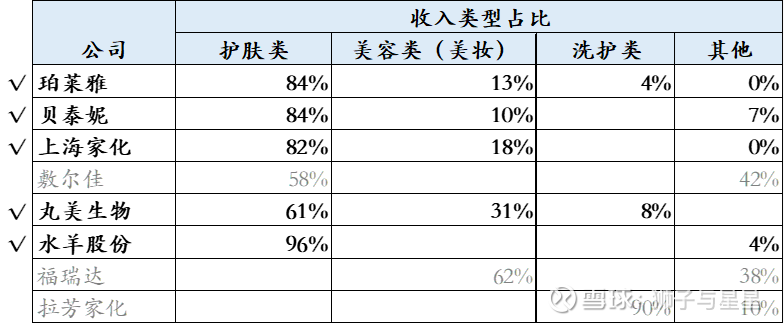

本文会用到很多竞品数据对标,A股上市的化妆品公司大概8家,跟珀莱雅在产品类型上能大致对标的有4家,贝泰妮、上海家化、水羊股份、丸美生物

我将尝试通过“3看:看产品、看渠道、看驱动力”观察一下珀莱雅这家公司

1. 看产品

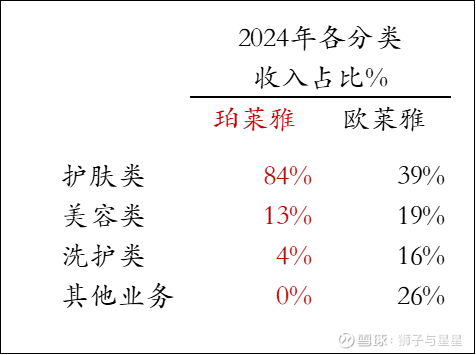

- 产品结构,截至2024年公司护肤类产品超80%,美容类13%,所以护肤类为主力产品,美容美妆及洗护也有布局作为第二增长点

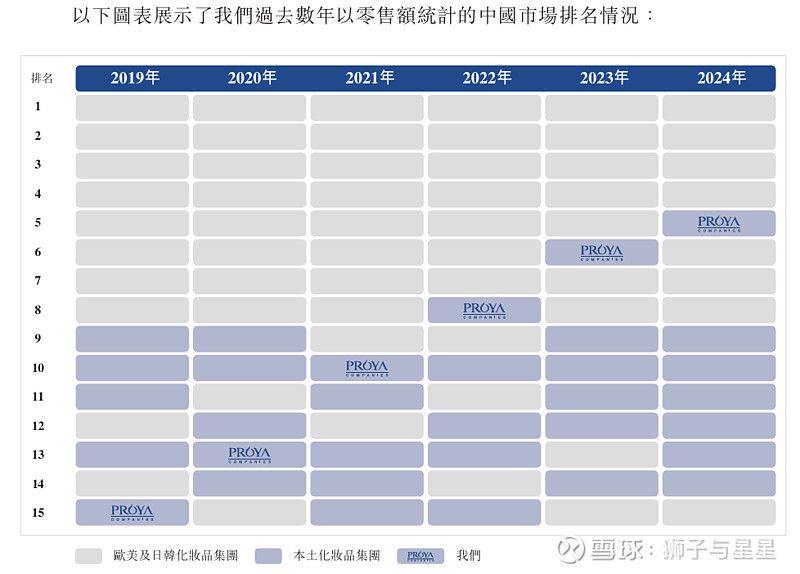

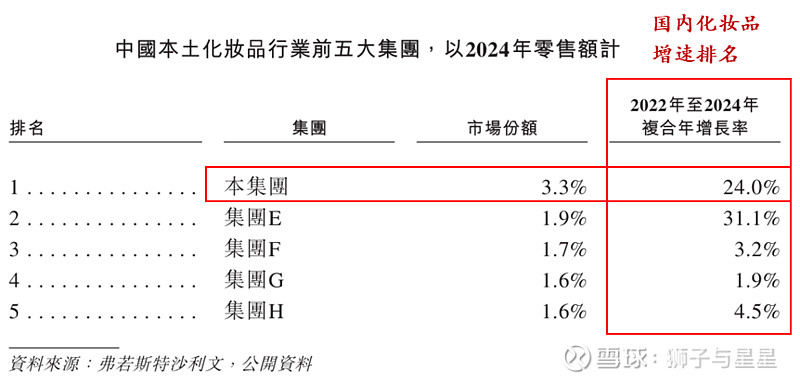

- 国内排名,基于最新港股招股说明书,按2024年零售额计算,珀莱雅属于本土品牌第一,国内第五,作为国内龙头,已经开始与外资品牌肉搏竞争

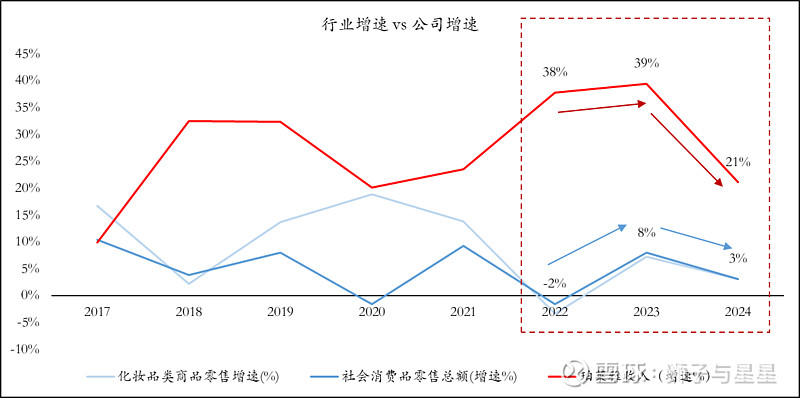

- 对比社会消费品零售总额收入增速

a) 近3年2022-2024年,化妆品行业增速与全社会消费品零售总额高度一致

b) 珀莱雅收入增速远远高于全行业增速

c)但是珀莱雅收入增速趋势与全行业一致,行业增长公司增长,行业下降公司下降

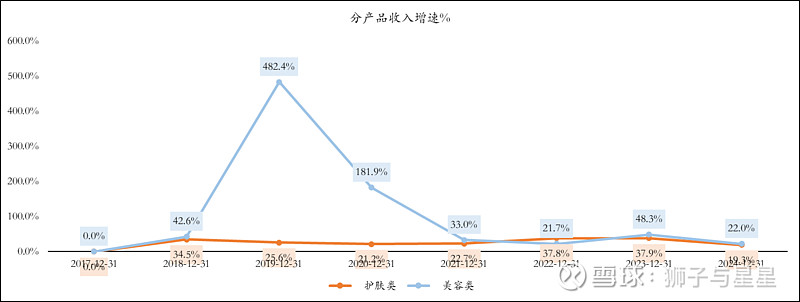

- 公司收入增速

a) 护肤类增速高,一直都是维持>20%的高增长

b) 美容类,2019-2020年增速非常高,第一篇历史简介里提到“2017-2023年上市与多品牌扩张期,其中:2019年收购彩妆品牌彩棠,切入彩妆赛道”同时推出"印彩巴哈彩妆粉底液", "红宝石"彩妆系列等爆款大单品,叠加线上渠道打通,收入暴涨,即使后来增速下落,但也是>20%的速度,很高了

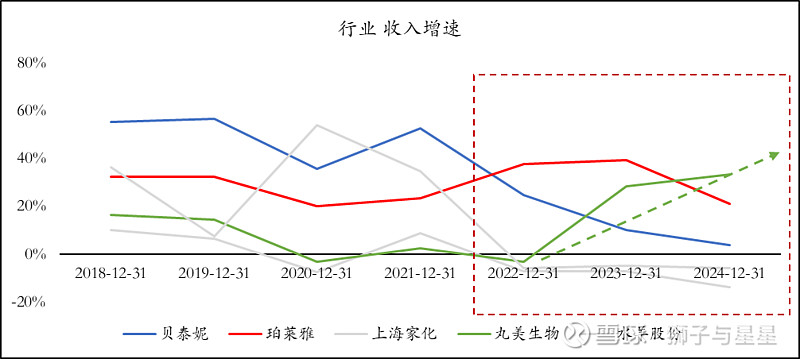

- 行业收入增速

a) 近2年只有丸美生物(绿色)异军突起,增速上升,丸美生物年报中提到其成功打造了"小红笔眼霜"、"双胶原眼霜"、"蝴蝶眼膜"等大单品体系,叠加线上渠道打通

b) 其他化妆品公司收入增速趋势都是下降,与社会消费品零售总额收入增速趋势一致

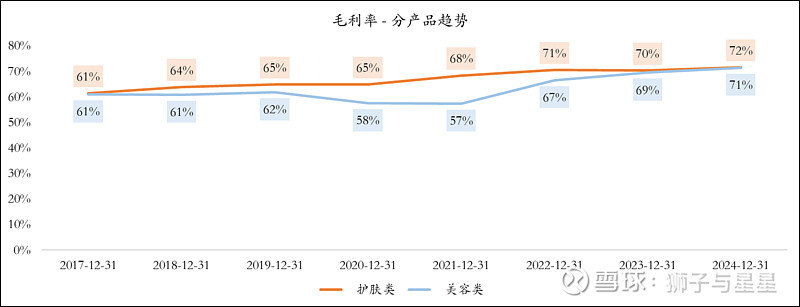

- 公司毛利率

a) 无论护肤类还是美容类,毛利率趋同>70%

b)上市以来,毛利率在增长,说明高端化细分产品在增加

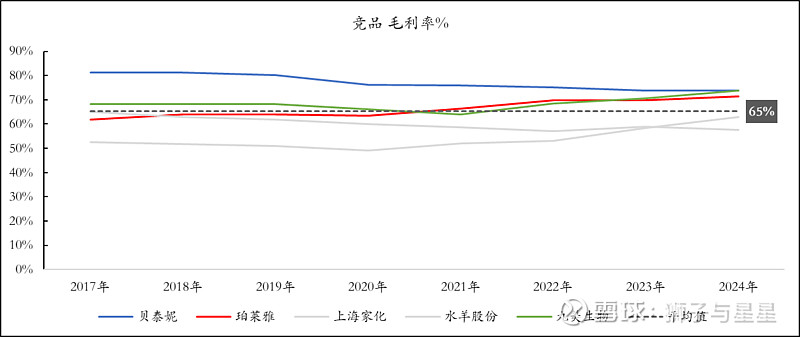

- 行业毛利率

行业均值65%,头部珀莱雅、贝泰妮收敛到70%。丸美生物单提一下,市值排第五,随着2023-2024年推出爆款后,毛利率也上升到头部水平;“其他等等”的毛利率在50%-70%之间,化妆品整体属于高毛利率行业

“看产品”小结:

(1)珀莱雅已经是本土品牌龙头,直接与外资品牌激烈竞争

(2)近3年,公司收入增速趋势开始与化妆品行业&社会消费品零售总额收入增速趋同,行业受整体经济及消费环境影响越来越大

(3)公司作为龙头企业,收入增速绝对值远高于行业平均水平,2024年仍有20%

(4)无论珀莱雅,还是近年丸美生物收入的爆发,都可以观察到相似的模式“打通渠道+打造爆款”

(5)化妆品是高毛利率行业,珀莱雅70%的毛利率处于行业头部

(6)公司毛利率是从2017年的61%,一路推升至70%,表明公司高端产品定价正在被市场接受

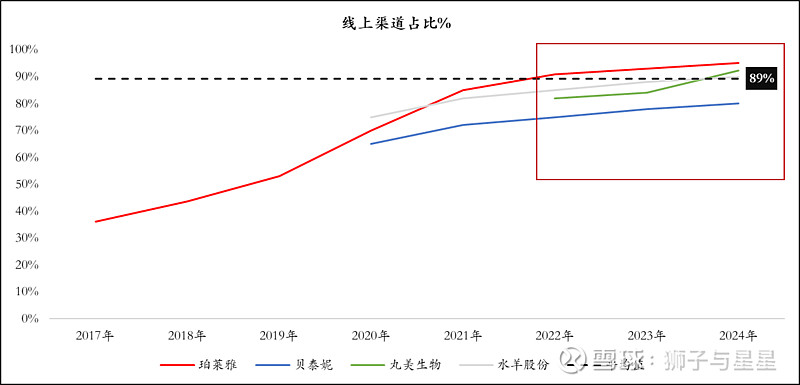

2. 看渠道

2024年对标公司线上渠道占收入比重均值89%,除了贝泰妮低于均值,其他品牌线上渠道占比都超过90%

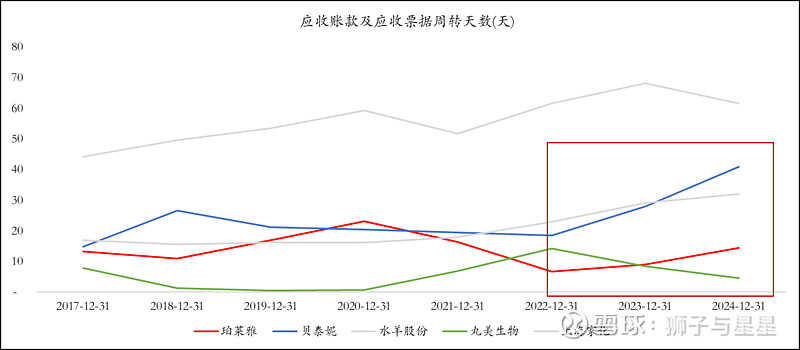

第一篇文章已经看到公司被线上渠道“卡脖子”导致收入回款被拖累。一起看看行业里应收款周转天数,近3年除了丸美生物,头部2家账期趋势都在变长

贝泰妮应收账期有点像“失控”了,这种情况很像企业“放宽信用期”冲销量,而这种动作一般都代表着增长乏力,收入短期要冲到顶,2025年收入增速是否有隐患,需看下贝泰妮整体报表,因为本文是分析珀莱雅,所以按下不表

“看渠道”小结:

国内化妆品行业几乎都把销售渠道交给“互联网平台三巨头-抖音/天猫/京东”,至于为什么不学Shein(希音)自建独立网站?这个问题属于化妆品行业专业的渠道问题,我不懂,只能通过应收周转率,间接观察2者之间是否会在某一个时点或者某一个“账期”达到平衡

3. 看驱动力

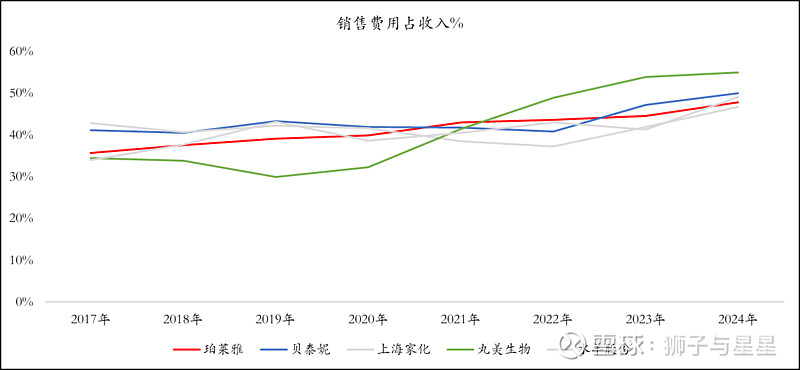

- 营销

a) 销售费用占收入%,各公司多差不多,2024年基本集中在40%,又是丸美生物异军突起干到54%(还记前面前提到的吗,只有丸美生物收入逆势增长)

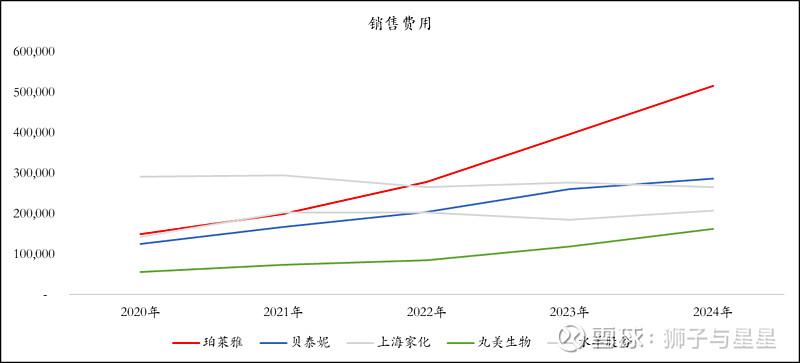

b) 销售费用占收入比例趋同,但珀莱雅收入最大,所以其销售费用绝对值也是最多的,独占鳌头

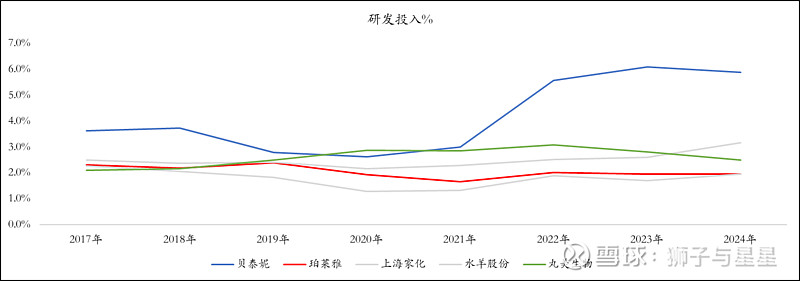

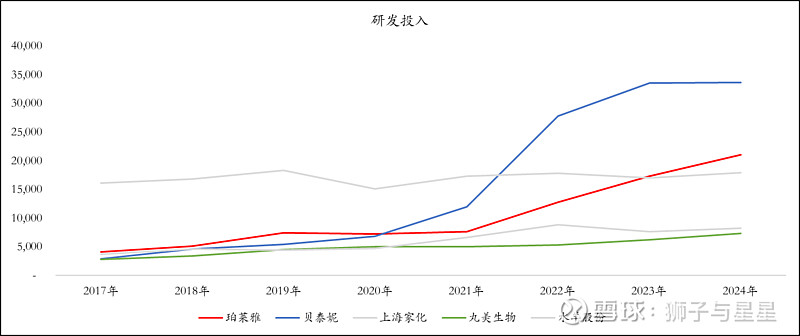

- 研发

a) 研发投入占收入%,除了贝泰妮高达6%,其他各公司差不多,2024年基本集中在2%-3%;跟销售费用占比40%-50%相比,研发投入占收入比很低

b) 研发投入绝对额,贝泰妮遥遥领先,珀莱雅因为收入高的原因,即使%低,绝对值不低;

c) 整个行业销售费用最高约50亿,研发最高3亿,行业整体重营销、轻研发

“看驱动力”小结:

(1)通过上面“3看”,大致勾勒出化妆品行业增长模式:研发推新品 -> 营销获流量 -> 爆款成功,收入涨 -> 不及预期,推下个

(2)该模式有点像“赌概率”,没人可以100%保证一款新品能“炸”,但是如果推出的新品够多,更新周期够短,营销投入够多,出爆款的可能性就越大

(3)该模式中,全行业都“重销售、轻研发”,过往财务数据,也呈现出“销售费用投入越多,业务收入增速越高”;而珀莱雅销售费用遥遥领先,按这个逻辑有可能出现强者恒强的状态

(4)贝泰妮研发投入最多,中长期是否能“后来居上”,值得观察

4. 星辰大海

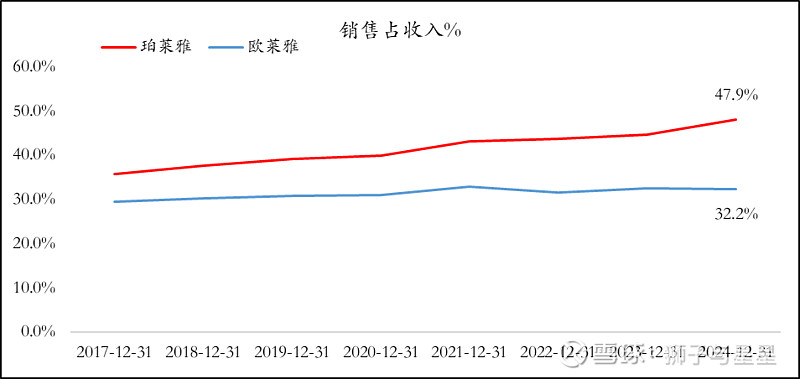

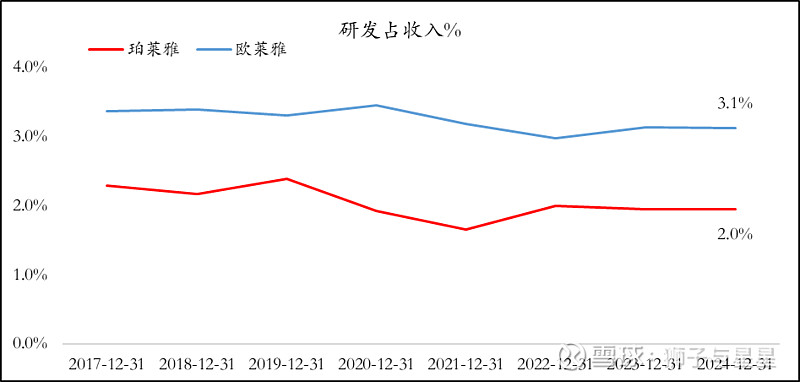

作为国内头牌,跟世界第一的欧莱雅比一比

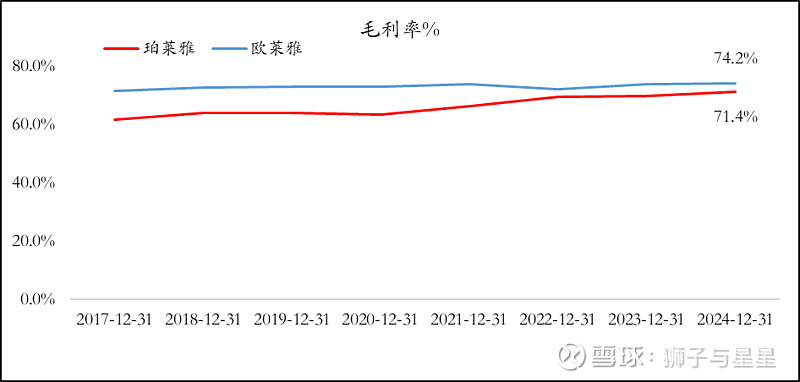

-毛利率,虽然公司低于欧莱雅,但是双线聚拢,已经无限接近,只差3%

-销售费用占比,双线开口,珀莱雅高出15%(绝对值没法比,销售费用欧莱雅1000亿/年,珀莱雅50亿/年)

-研发费用占比,平行线,欧莱雅高出1%

小结

(1)在第一篇介绍公司发展历程里已经提到“计划在香港上市,为全球化战略融资:a) 明确海外并购方向:计划通过巴黎分公司并购,目标填补婴童、香水、男士护肤等赛道空白”,很明显公司意识到要走向世界,一定要走好多元化这条路,在与世界第一欧莱雅对标中,我们也能看到这点

(2)毛利率的提升已经说明珀莱雅产品定位高端化的成功,相比过去,不太输给国际大牌,已经可以一战

(3)世界第一化妆品公司也是营销驱动型,销售费用占收入比重达32%,远远超过研发占比

(4)珀莱雅作为后起之秀,还在持续加大营销投入,企业“精气神”看上去还在上升期

总结

(1)增长模式:研发推新品 -> 营销获流量 -> 爆款成功,收入涨 -> 不及预期,推下个;通过加快新品上市周期、扩大产品矩阵,博概率,出爆款

(2)增长力:2024年公司增速开始放缓,但放缓是相对自己过去,2024年收入增速仍然有20%。化妆品行业增速开始与社会消费品零售总额收入增速趋同,越来越受到整体经济环境的影响;通过观察丸美生物案例,化妆品行业只要能适时打造出爆款,仍然可以阶段性逆势增长

(3)竞争力:>70%的毛利率,即便与世界第一比,也处于行业头部水平;更关键的是,与自身历史相比,毛利率在提升,说明高端产品慢慢被用户认可。消费品提高品牌定位,并能被用户所接受,是所有消费企业都想梦寐以求的,要完成此成就不仅需要漫长的时间,还需要持续不断的海量资源投入

(4)渠道,国内化妆品行业几乎全都把销售渠道交给“互联网平台三巨头-抖音/天猫/京东”,2024年应收周转率恶化是一次“警醒”,我们需要保持观察,这种恶化会持续,还是会在某一点达到平衡

(5)驱动力:全行业包括国内外头部企业,都“重销售、轻研发”。销售费用投的多,产品就可能卖的多,所谓“强研发”跟销售费用相比微不足道。国内一众品牌,珀莱雅销售费用遥遥领先,有可能出现强者恒强的态势。同时客观来说,一个靠“营销”驱动的行业,即便是龙头企业,也不能轻易说其拥有护城河,所以买其股票的逻辑可能不是“靠着护城河下有保底算DCF”,而取决于各位领导对其“成长的预测”,这是一个见仁见智的判断

消费品的“品牌”护城河,可以通过以下几点,各位领导自行观察:

(a)常见ToC,因为ToB更在意质量,性能与价格

(b)能否收取高于竞品的价格,否则不算优势;知名度或许能减少客户搜索成本,但不一定有定价权

(c)具有5大属性至少1个:情感属性、差异性、便利性、安全属性、成瘾性

作为一个上年纪的糙汉子,我自己擦脸、擦身子都是大宝,用了大宝就算化妆。因此公司的化妆品、彩妆我都不是目标用户,确实不清楚现在的女性同胞是如何看待珀莱雅的,而这一点是判断其品牌护城河的关键要素之一

(6)最后说下估值,2025年Q3各家研报对珀莱雅增长率基本降到10%左右,低于公司历史增速,也低于之前市场预期。目前PE处于历史均值1个标准差之下,是因为短期增速不及预期,而中长期将完全取决于“你对其成长增速的判断”。

悲观的人,会认为珀莱雅增速将与社会消费品零售总额增速一样,高速增长已经结束,若按照10%增速,20PE,20%目标收益率,目标入手价格在60元,现在就是戴维斯双杀,若估值杀到低于20PE,目标价格将更低

乐观的人,会坚信珀莱雅作为国货品牌龙头,一定能杀出重围,走向世界,重回>20%的高增长。若按照20%增速,20PE,20%目标收益率,目标入手价格在75元,未来如果再次戴维斯双击,20PE打不住,目标价格将更高

显然业务增速假设以及各位领导自己期待的目标收益率,都会大幅影响各位的目标入手价格。就我个人来讲,确实看不懂,还请各位领导按自己的理解自行判断

最后的最后,各位领导如果看的开心,还请一键四联“点赞、关注、收藏、转发”,谢谢

估值部分纯属拍脑袋,请勿对号入座,也不能作为任何投资建议

公司分析、观点也一定有疏漏,以上观点,仅供参考