安井食品 - 业务总结及未来展望

各位领导如果看的开心,还请一键四联“点赞、关注、收藏、转发”,谢谢

————————————————————————————————————

第一部分,如果对预制菜赛道有兴趣了解,可以看看,不感兴趣可以跳过这部分

什么是预制菜?

预制菜的定义,市场监管总局等六部门在2024年3月21日联合发布的《关于加强预制菜食品安全监管 促进产业高质量发展的通知》中明确,是指以一种或多种食用农产品及其制品为原料,使用或不使用调味料等辅料,不添加防腐剂,经工业化预加工(如搅拌、腌制、滚揉、成型、炒、炸、烤、煮、蒸等)制成,配以或不配以调味料包,符合产品标签标明的贮存、运输及销售条件,加热或熟制后方可食用的预包装菜肴,但不包括主食类食品

预制菜按照食用方式划分,为4大类:

(1)即食,打开可直接食用的预包装菜肴,例如罐头、沙拉、八宝粥

(2)即热,已经熟制,需要加热后方可食用,例如速冻鸡胸肉、便利店快餐

(3)即烹,已完成主要加工(如调味),需烹饪熟制,例如牛排、需翻炒的半成品菜

(4)即配,仅完成清洗、分切等处理,需要自行烹饪调味,例如净菜、切配好的生鲜食材

不属于预制菜的常见食品:

(1)主食类:速冻水饺、馒头、面包、汉堡等。

(2)初级净菜:仅经清洗、分切的食用农产品。

(3)餐饮中央厨房产品:连锁餐饮自制并配送给自家门店的菜肴。

(3)即食食品:开袋即食的凉拌菜、零食等

了解完上面对预制菜的定义,尤其是看到“中央厨房产品不是预制菜”我现在不敢乱说啥是预制菜,啥不是了,安井食品可能也是这么想的,所以他们25年港股招股说明书里对产品分类全部叫“速冻-xxxx”

————————————————————————————————-

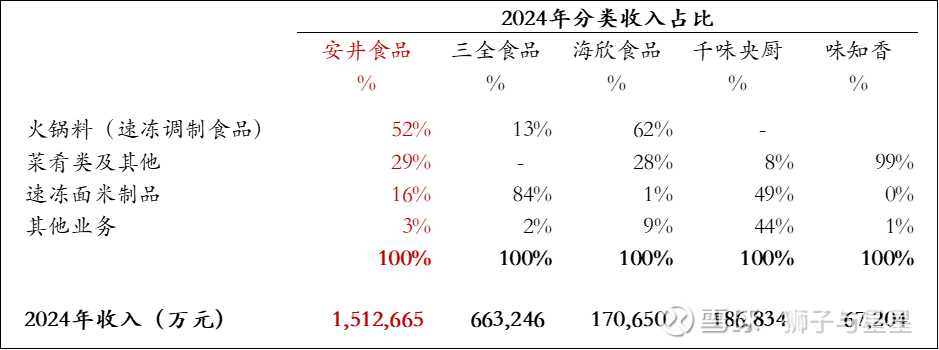

1.比产品结构

以2024年为例

(1)安井食品,主攻火锅料(调制食品),第二增长点在菜肴类,同时面米制品也没放弃

(2)三全食品,主攻面米制品,第二增长点是调制食品

(3)海欣食品,聚焦速冻鱼糜制品。为方便对标,将其主力产品归为“火锅料(调制食品)”。调整后,产品结构上与安井更相似,但收入体量小,大概只有安井的10%

(4)千味央厨,专业餐饮供应链,产品分类主食、烘培、小食、冷冻调理菜肴类及其他。为方便对标,“主食”归类为“面米制品”、“冷冻调理菜肴”归类为“菜肴类”,其余都归为“其他业务”

(5)味知香,零售端预制菜,主攻菜肴类

按收入规模,安井150亿是三全的2倍,绝对的行业龙头,从第三名开始基本只有安井收入的10%及以下

每一家产品侧重点都不太一样,后面对标的时候,将以安井为基准,主要跟三全对比,再加入相对可比的公司进行分析

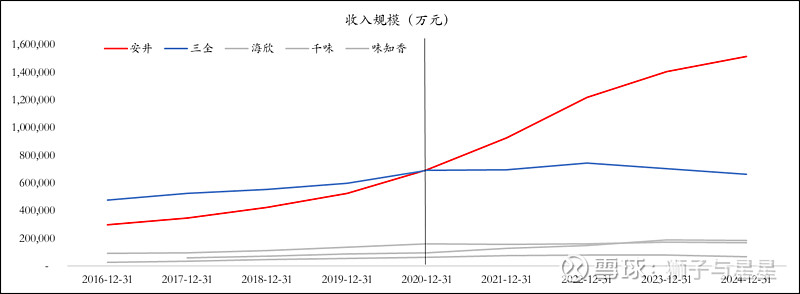

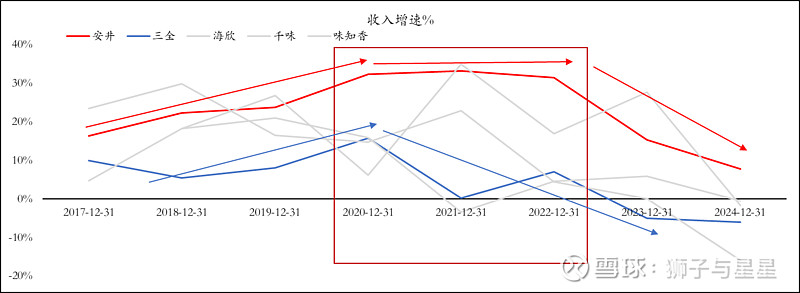

2.比业务收入

图1,2020年之前三全才是老大,2021年开始三全增长停滞,安井超过三全,之后差距越拉越大,2024年安井收入150亿,是三全的2倍

图2,安井的收入增速一直高于三全,但真正拉开差距在2020-2022年

这三年间,安井仍然保持了每年近30%的收入增速,2023年才开始降速;可是三全从2020年便开始降速,2023年已经是收入负增长。为什么?

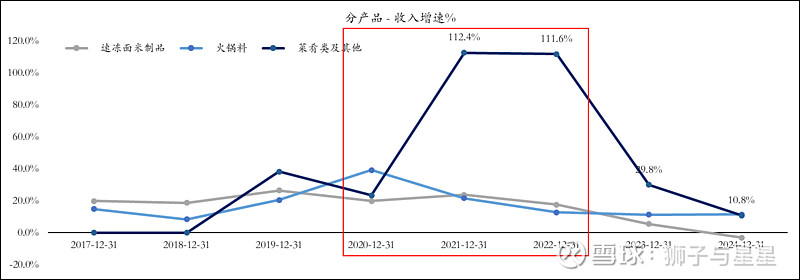

图3,把安井产品扒开来看

(1)2020-2022年安井的预制菜大爆发(菜肴类),而三全恰好没布局该赛道

(2)安井主力产品火锅料,虽然增速下降,但近3年仍然保持差不多10%增速

(3)面米类,安井与该品类龙头三全的下降趋势同步

所以安井的多元化,保住了增长,抢来了市场第一的地位

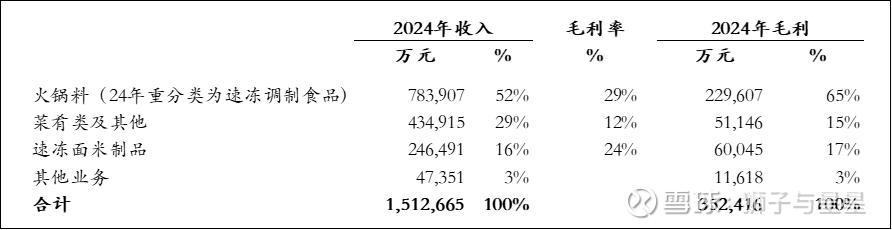

图4,以2024年为例,我们来看看安井的产品分类

(1)火锅料,现在叫调制食品,收入占比52%,毛利占比65%,是公司收入及利润的主要贡献产品

(2)菜肴类,也就是公司之前年报提到的“预制菜”,收入占比29%,毛利占比15%,第二增长曲线,为收入全面超越三全提供了巨大贡献

(3)面米类,收入占比16%,毛利占比17%。近年行业老大老二收入都是负增长,可能该品类到天花板了,但对安井来说,仍然是其利润的重要来源之一

以上2个部分小结:

(1)历史上看,安井食品的成长性最好,关键分水岭在2020年-2022年,当火锅料、面米等传统速冻产品降速时,菜肴类(预制菜)业务扛起增长大旗,并帮助安井成长为全行业龙头

(2)安井食品成长过程中,可以看到2点:

第一,稳扎稳打,先做好一个细分赛道。安井的火锅料收入78亿,三全面米制品收入66亿,做到细分赛道第一,都能远远超过行业老三

第二,要多元化,产品矩阵要多、要丰富,三全死守一个面米赛道就被安井反超。反过来,如果安井还要再回高速增长,下一个增长点在哪?值得我们观察

3.比产品力

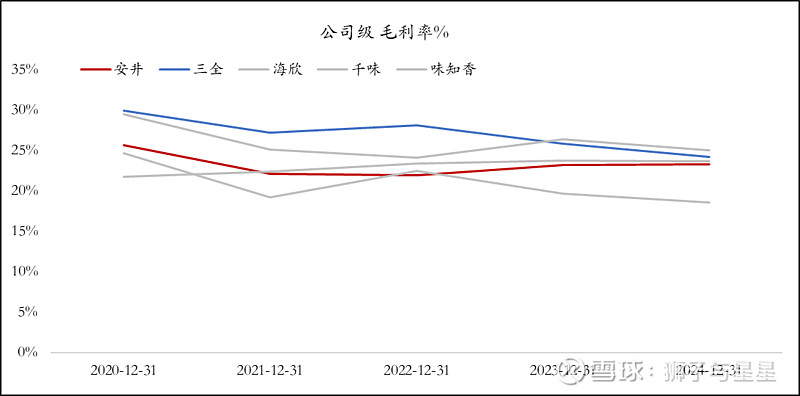

图1,公司级毛利率

2024年除了海欣19%最低,其他基本都集中在23%上下,说明各家产品大差不差

趋势上三全毛利率近3年是下降的,但是安井是稳中微升

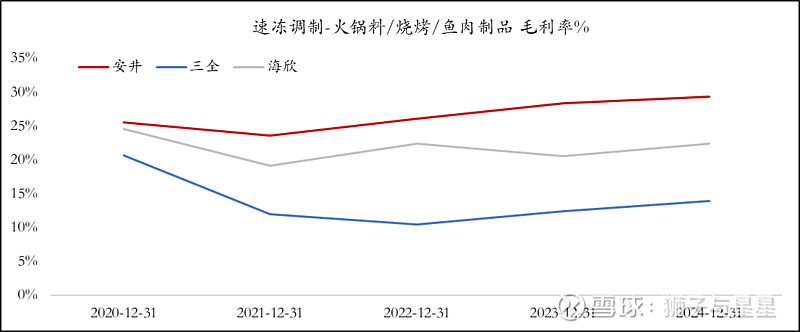

图2,安井产品细分:火锅料(速冻调制类)

这个时候看出差别了,安井在其主力细分市场毛利率遥遥领先,而且不仅领先,2021年-2024年,毛利率曲线上升了大概4%

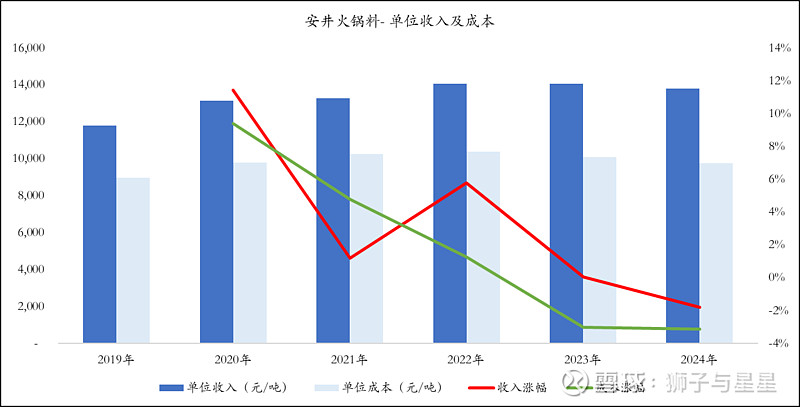

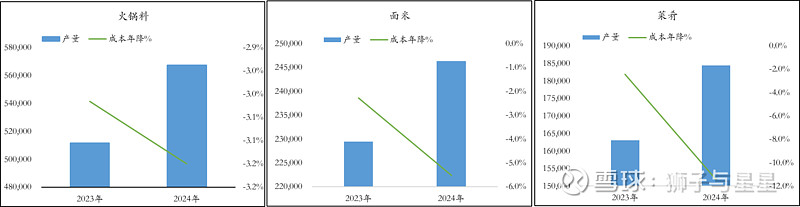

我把安井食品年报里分产品的成本数据进行处理后,得出每个类别单位收入及单位成本(元/吨),然后画出第二张图,各位领导看出门道了吗?

2020-2022年火锅料的单位成本年均涨幅是5%,然后公司通过涨价将成本压力传递给下游,价格年均涨幅是6%。也就是说这3年虽然成本涨了,但是通过价格全部传导给别人,每年还多赚了1%;

还没完,2023-2024年公司开始给下游降价,价格年均降幅1%,下游公司应该开心了吧,但是安井的单位成本降幅是3%!

也就是说涨价的时候我多涨一点,降价的时候我可留了一手!

各位老领导还记得我在涪陵榨菜里写的吗?我这里要call back了“如果你相信公司拥有定价权,那么可以毫不担心其未来的收益,尤其是当通胀到来时,能够轻松地将原材料、人力等成本的上涨转嫁给消费者,从而在通胀环境中维持甚至提升其利润率”,历史数据表明安井食品在火锅料领域具有一定的定价权

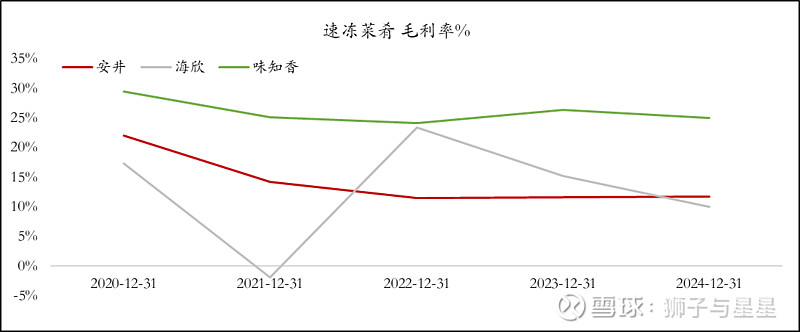

图3,安井产品细分:速冻菜肴

安井12%的毛利率很低了,没想到行业上一比较,还有更低的海欣10%,味知香体量最小,但毛利率尽然最高

为啥味知香这么高,我只能猜测,纯属猜测,毛利率差异可能是品类原因导致的,也可能是渠道差异导致的

安井、三全基本都是靠经销商销售(下面会讲,经销商约80%),而味知香主要依靠加盟销售(约60%)。一般来说靠经销商,毛利主要来自给经销商的批发价与生产成本之差,毛利率相对较低但稳定;

靠加盟店的,毛利主要来自向加盟商销售原材料/产品的差价,以及加盟费、服务费等,毛利率可能更高

当然以上纯属乱猜,可能真正的原因就是品类不同,我强行分类不对。但是不管怎么说,结论不会变,安井速冻菜肴毛利率极低,拉低了安井公司级毛利率

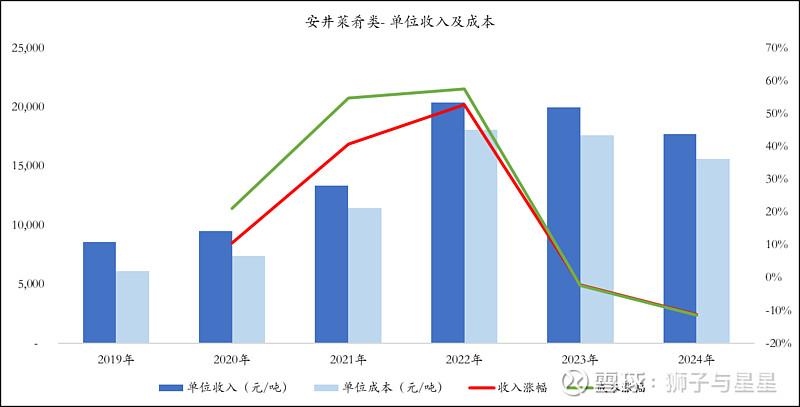

同样再看菜肴的单位收入及单位成本(元/吨),与火锅料对比非常明显了吧,2020-22年该品类成本上涨年均涨幅超过44%,虽然价格也涨但年均涨幅约35%,远低于成本涨幅,这才是安井该品类毛利率下降的真正原因。安井在速冻菜肴品类无定价权

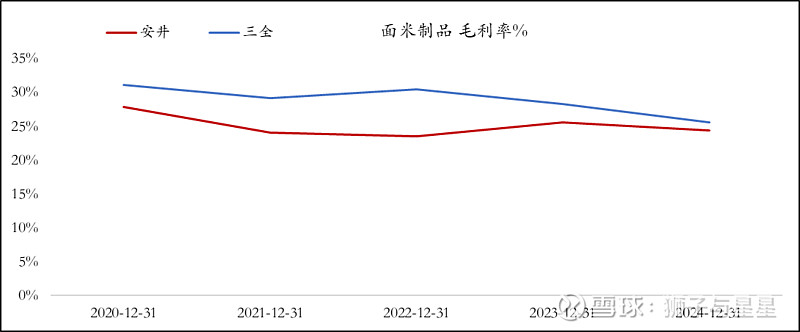

图4,安井产品细分:面米制品

龙头三全近3年,连年下降,但是安井把自己的毛利率基本稳住了,以至于其与三全的在该品类上的差距在缩小

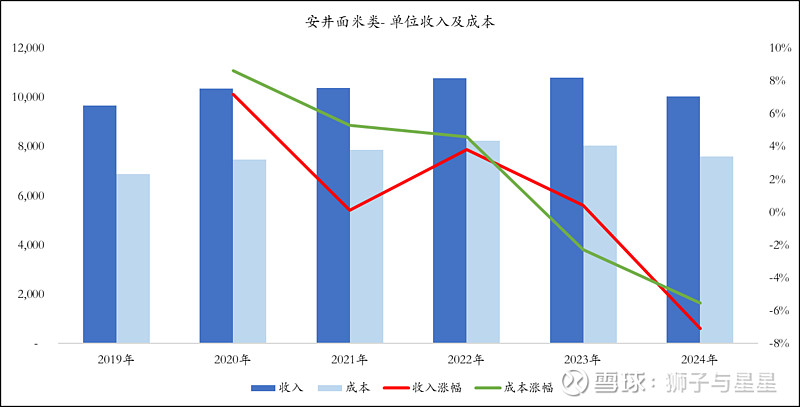

同样再看面米的单位收入及单位成本(元/吨),该品类成本2020-22年年均涨幅约6%,价格2020-22年年均涨幅约4%,价格涨幅无法覆盖成本,但跟菜肴比,成本涨幅没有那么夸张,所以对毛利率影响有限。安井在面米类也无定价权

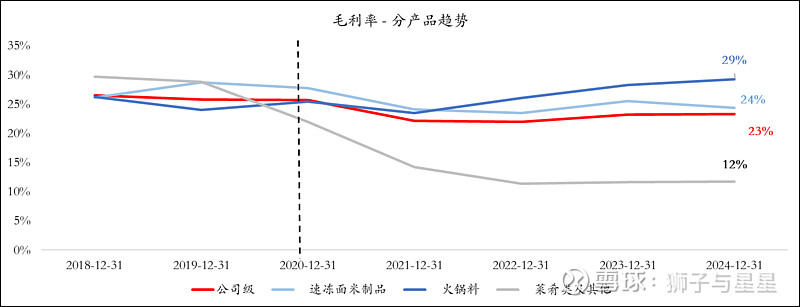

图5,安井食品 -产品分类:

经过上面的分析,可以发现2020年是个分水岭,2020年之前各品类毛利率差不多聚在25%左右,之后因为成本上涨,基于各产品竞争力不同,毛利率开始分化

主力产品火锅料(调制品),拥有定价权,除了转嫁成本,还借机提高利润率,毛利率2024年达到29%

菜肴类,成本暴涨,无法全部转嫁给下游,毛利率从2018年推向市场开始的30%,一路降到12%,大幅拉低公司整体平均毛利率。如果说毛利率20%-30%属于红海,那12%毛利率简直就是死海

面米类,成本涨幅不高,基本能转移给下游,毛利率大致稳定在24%

“比产品力”小结:

(1)全行业公司级毛利率趋同,表明各家产品并无本质差异

(2)安井各产品差异大:

a.主力火锅类(调制类),拥有一定的定价权,细分赛道的绝对龙头,暂时没有能威胁其地位的竞品

b.速冻菜肴,曾今辉煌的收入第二增长曲线,但高速增长时,也是成本激增时,因为无法将全部的成本涨幅转嫁下游,导致其毛利率极其低,现在暂时也没看到利润率恢复的希望

c.面米类,行业TOP2收入皆负增长,龙头毛利率更是持续下跌,可能该细分赛道基本接近销量天花板

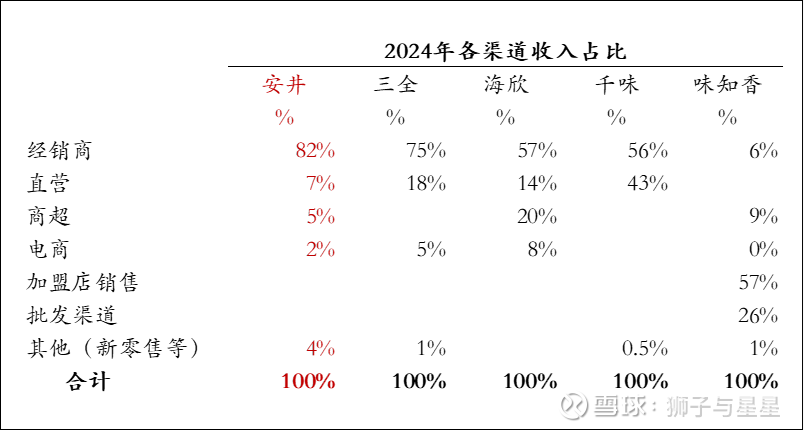

4.比渠道

(1)安井食品,主要依靠经销商。终端市场早期B端,现在BC兼顾

(2)三全食品,主要依靠经销商。终端市场C端占比高,现在也拓展B端

(3)海欣食品,对比2个龙头,渠道相对更多元,但经销商仍超过一半

(4)千味央厨,经销+直营并重。专业B端餐饮供应链

(5)味知香,加盟+批发。C端为主。整体模式与上面4家差异最大

综上,除味知香,其他几家在渠道上的共同点:

第一,无论渠道上多么多元化,经销商都是最主要渠道,前4家都>50%,TOP2分别为82%,75%

第二,电商与新零售无论研报上如何赞美,暂时都只是各家渠道的一个小补充,截至2024年基本都<10%

因此我们仅对比看看经销商数据

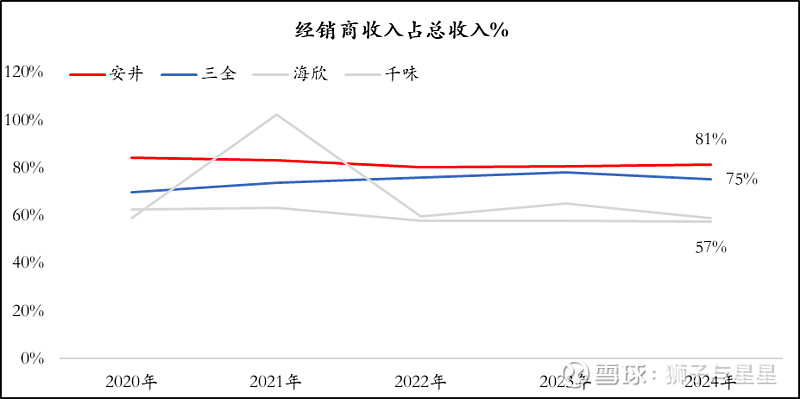

图1,经销商收入占公司总收入比重,TOP2近5年波动不大;海欣与千味经历过下降,近2年也算稳定在60%左右

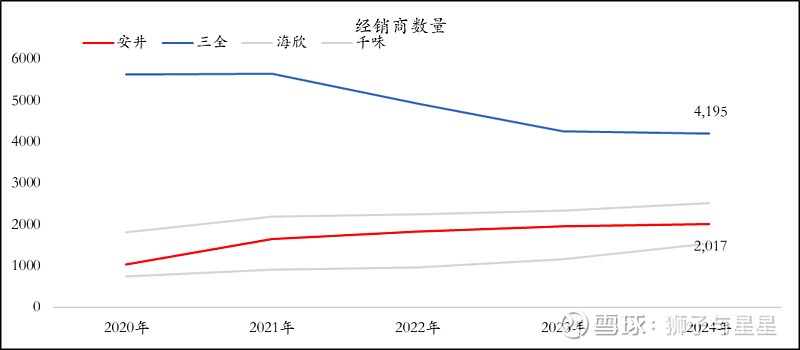

图2,经销商数量对标,三全食品断档领先,近4200家规模,其他三家基本集中在2000家这个区间。而且三全4200家,还是经过2021-2023年3年下降后的数字

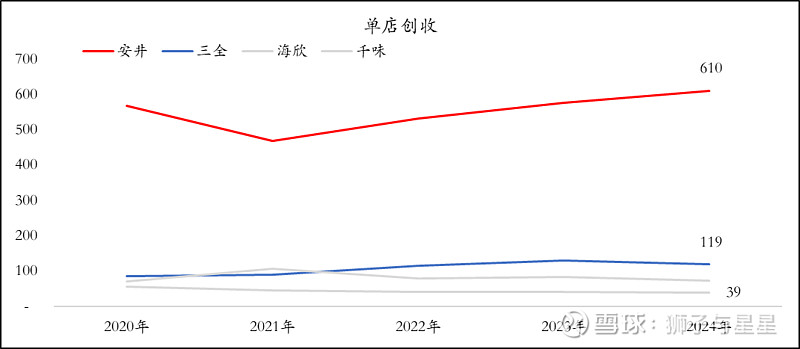

图3,不画这个图,各位领导应该也能猜到,安井总收入最高,经销商数量处于平均值,单店创收能力肯定是第一

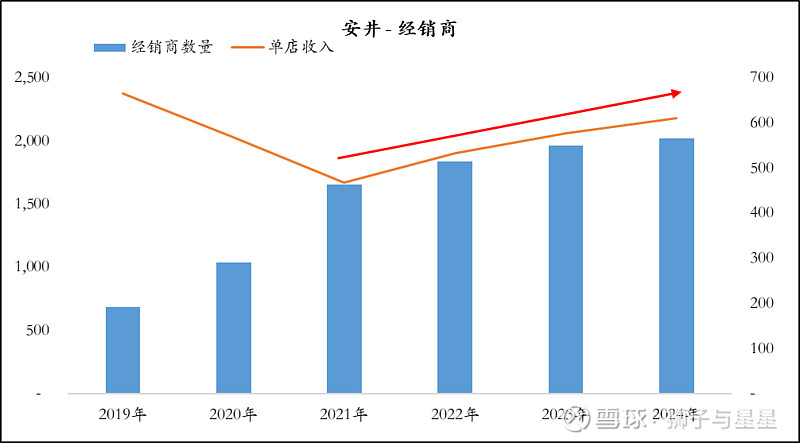

图4,安井食品,2021年是经销商数量爆发的一年,然后随着经销商数量增加,单店创收能力也再增加,属实不易

小结:

(1)行业头部玩家,比拼的是经销商管理运营能力。考虑到第二部分提到各家产品力差异化程度小,渠道管理能力更是需要我们持续观察的指标之一

(2)我们看到一个神奇的现象,三全食品经销商数量是安井的2倍,但安井的收入是三全的2倍,为什么?

我推测很可能是因为面向的终端市场不同带来的结果,三全食品可能是唯一一家重C端起家的,安井食品主力产品火锅料,早期主要针对B端客户,海欣、千味也都不是重C端的。

B相比C,更少的经销商可以做到覆盖相同规模的客户(这个让我想到了另2家企业,海天味业与千禾味业,等写酱油的时候再说)

(3)对标三全,如果安井食品真的要下定决心开拓C端,最后BC并重,那么其经销数量在未来应该还要有一个不小的增长幅度

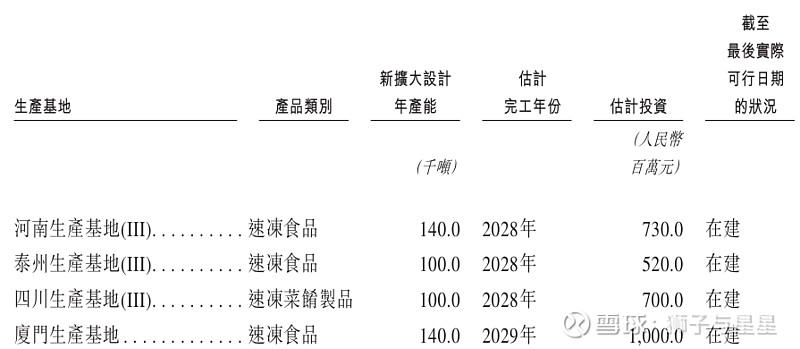

5. 安井食品产能问题

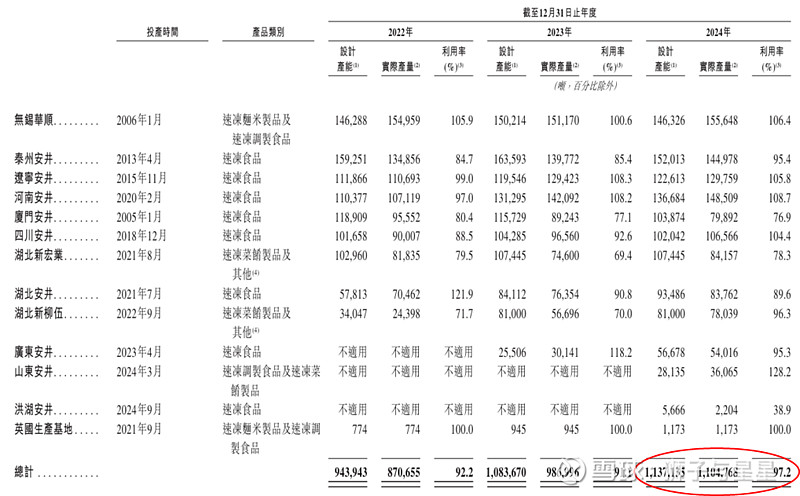

按照招股说明书里产能利用率97.2%的说法,安井食品增长放缓可能不是市场原因,而是自己供给能力不足导致的

但是看到附注里的备注,该产能利用率是按照一天8小时计算。一般来说,制造业机器如果一天只开8小时就可以认为其产能利用率不高,生产制造怎么可能没夜班,难道是速冻行业生产都不用加班吗?

如果按照一天24小时三班倒计算,97.2%的产能利用率将变成32%,即便按12小时两班计算,产能利用率也将变成49%

但一家行业龙头企业不可能是傻子,应该是我的问题,我不了解速冻行业的情况,希望了解速冻行业生产的领导可以在评论区帮忙解惑

为什么我纠结这个问题,是因为这个关系到对未来收入增长的判断,招股书还提到了大约29.5亿元的产能扩建计划

(1)如果速冻行业就是生产一天8小时偶尔加班,那么近几年收入增速下降有一定可能是产能受限,所以未来扩产非常有必要,且产能即是未来收入增速上限,估算将变的容易。例如:上图2024年实际产能1105千吨,至2028年扩产440千吨,产能增加40%,也即未来总收入增长40%

(2)如果速冻行业也应该正常安排夜班,那么近几年收入下降大概率还是因为市场需求不振或者原有赛道触及天花板,那么未来扩产40%是否有必要?

这一块截至发文也没想通,希望有大神领导评论区解惑

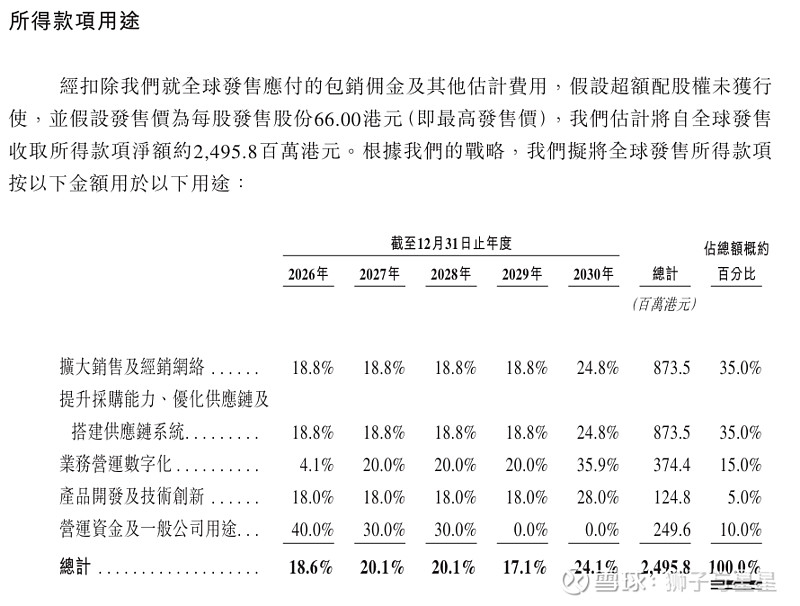

6. 安井食品港股募资(港币)

预计募资25亿,其中:

(1)销售能力:35.0%或873.5百万用于扩大扩大销售与经销商网路。其中:374.4百万用于国内销售、124.8百万用于海外销售、374.4百万用于并购销售

(2)生产/供应链:35.0%或873.5百万用于提升采购及供应链。其中:374.4百万用于加强供应链、499.2百万用于提升全球生产能力

(3)数字化运营:15.0%或374.4百万

(4)研发:5.0%或124.8百万

(5)补充流动性:10.0%或249.6百万

募资主要目的还是改善两头,一头是销售,另一头是生产与供应链,共占70%

结合上面的分析,该行业强化这两个方面能力是没问题的

7. 减持问题

一般监管会重点观察几类减持行为包括:

第一类:绕道减持。例如:离婚减持,股东通过离婚分割股份,使原配偶一方获得股票并立即减持,变相实现提前套现或规避减持比例限制;交易式减持,将持股通过大宗交易转让给“接盘方”,但接盘方是代持,帮助大股东实现清仓

第二类:与公司基本面或重大信息相关。例如:业绩变脸减持,在公司业绩大幅下滑、股价下跌前或刚刚公布业绩预告后,重要股东发布减持计划

第三类:减持本身存在疑点。例如:清仓减持,持股5%以上的重要股东或核心管理层计划在较短时间内减持全部或绝大部分股份

第四类:与公司治理相关。例如:关键人员集体减持,包括董监高在内的多名核心管理人员同时或短期内相继宣布减持

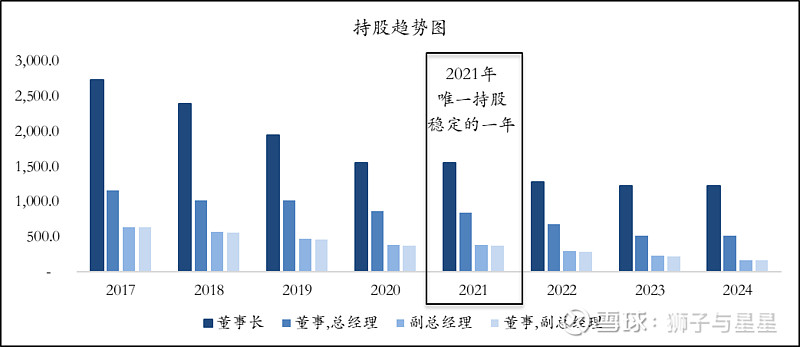

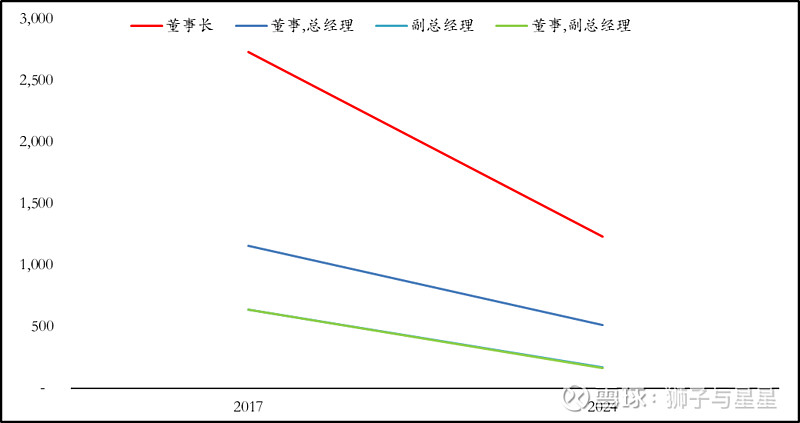

图1,是安井食品上市以来4大高管持股趋势,董秘与财务总监持股太少,虽然也在减持,但是不忽略不计。除2021年持股稳定,几乎每一年都在减持

图2,4大高管从2017年上市起至2024年底,累计减持区间在55%-75%不等

对于存疑的减持,一般证监会或交易所都会发问询函,其实就是变相提醒投资者关注。对于安井食品的减持,除2020-2021年被厦门证监局及上交所通报批评及监管谈话,后面再没查到相关新闻。作为普通投资者,我们坚决相信证监会及交易所的专业性,但确实心中也会有点膈应,只因为一个朴素的道理“自家的好东西,谁会舍得卖啊”笑脸

总结:

1.全行业的产品本身差异化不大,因此要形成“护城河”大概率只有一个方向“渠道销售提升规模 -> 获取规模优势,转为成本优势 -> 成本优势提供价格优势 -> 下一个循环”这个循环中需要通过管理手段努力打造大单品。整个商业模式非常像整车制造业(OEM),等写主机厂的时候再细说

2.寻找细分赛事,打造大单品:行业每一段的高速增长在于是否能找到新的利基市场。安井早先找到火锅料、然后是预制菜,三全找到米面,海欣找到鱼糜制品,每一个细分赛道、每一个大单品都足以撑起一家公司或事业部。行业产品看上去差异化程度低,但通过安井火锅料的例子,我们发现在利基市场,是有可能打造拥有一定的定价权的品类

3.渠道管理:企业对经销商的布局、运营能力非常重要。如何管理经销商是一门非常专业的学问,我们作为局外人,保持简单,只需要持续观察经销商数量及单店创收数据就行

4.规模优势:上面已经分析了2020-2022年成本上涨。继续往后看,2023-2024年开始成本持续下降,一个重要原因是就是规模优势,每个品类产量都在上升,一旦成本环境稳定后,公司有能力要求上游供应商持续性的给予年降

5.个人认为,行业长期增长的方向不改,问题仅在增速有多快

(1)B端驱动因素:下游大众化餐饮要赚钱,必须提升效率+降低成本 -> 集团层面提升效率最快的方式是提升连锁化 -> 连锁化必然要求出餐快提高翻台率,并在保证食品安全前提下降低成本 -> 速冻/预制菜可以完美满足这些需求

(2)C端驱动因素:关键词“性价比+方便”

a. 针对单身人群,与外卖竞争,属于高频低价。跟外卖比价格(只要相当),比快速(高峰期不用等,加热5-10分钟),比干净(太便宜的外卖,各网络上一直有传播,或多或少都有这方面隐患)

b. 针对家庭,可作为一餐的补充,属于低频高价。例如,一些费时费力,还不见得能自己做成功的菜品

通过上面的思路,可以看到B端仍然是重中之重,餐饮标准化趋势不会变;C端随着出生率、结婚率下降,单身人群很可能会是主力消费场景

6.产能问题:上面已经提到了,应该是我的问题,我不了解速冻行业的情况,希望了解速冻行业的领导可以在评论区帮忙解惑

7.股东减持:4大高管上市后连续性减持,对于如何看待这个行为,各位领导见仁见智

8.最后说下估值,基于20PE(历史PE均值一个标准差之下大概20),20%目标收益率:若按照10%增速,目标入手价格大概80元;若按照5%增速,目标入手价格大概67元。还是那句话,业务增速假设以及各位领导自己期待的目标收益率,都会大幅影响各位的目标入手价格,还请各位领导按自己的理解自行判断

各位领导如果看的开心,还请一键四联“点赞、关注、收藏、转发”,谢谢

估值部分纯属拍脑袋,请勿对号入座,也不能作为任何投资建议

公司分析、观点也一定有疏漏,以上观点,仅供参考