健民集团——2025年财报:基本符合预期,也有隐忧

对照之前长文中的总结,从4个维度:收益结构、医药工业、医药商业、健民大鹏,挨个过一遍,看下是否与预期相符

1. 收益结构:主业与大鹏互相兜底,与预期相符

图1,主业与大鹏互兜底,整体利润25年维持在24年水平,税前3.9亿

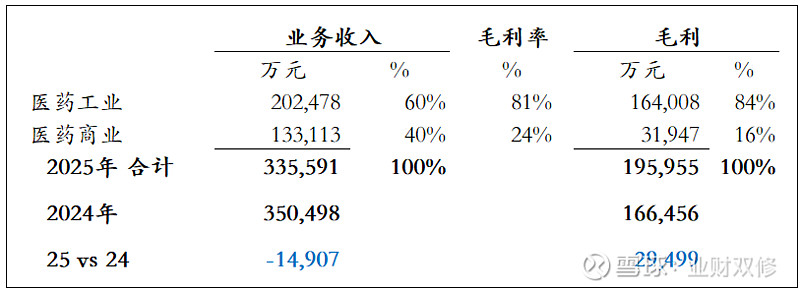

图2,虽然25年收入33.5亿,比24年少了1.5亿,但无论工业、还是商业,毛利率都大幅提升,因此,整体毛利19.6亿,比24年高2.9亿

健民持续清理低毛利产品,好事

2. 医药工业:必须承担增长责任,与预期相符,但需谨慎

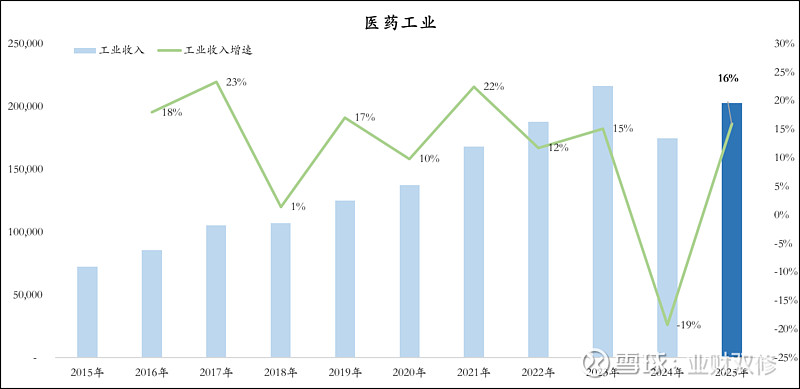

图1,工业收入虽然绝对值没新高,但增速16%重回2位数,好事

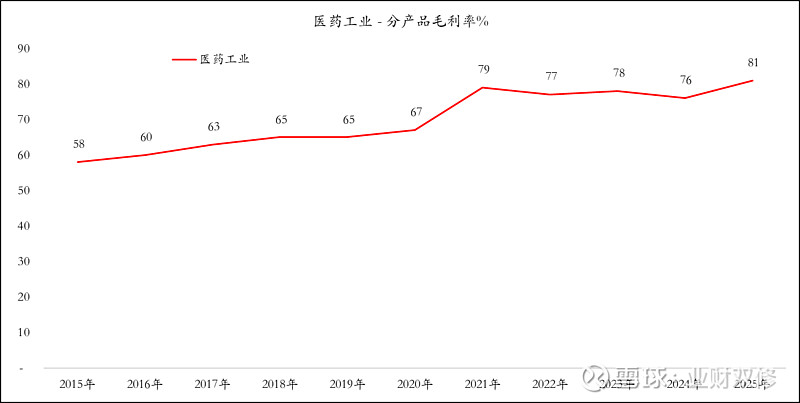

图2,工业毛利率81%,历史新高!好事

后面工业收入开始分产品看

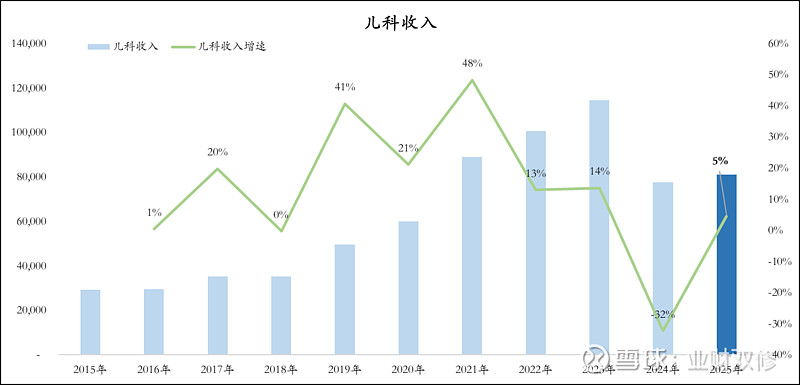

2.1 医药工业(儿科)

图1,儿科收入增速5%,并不快

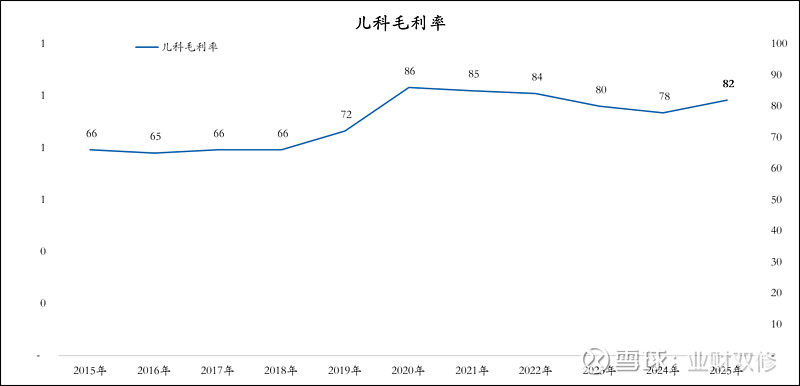

图2,毛利率82>工业平均,也高于去年

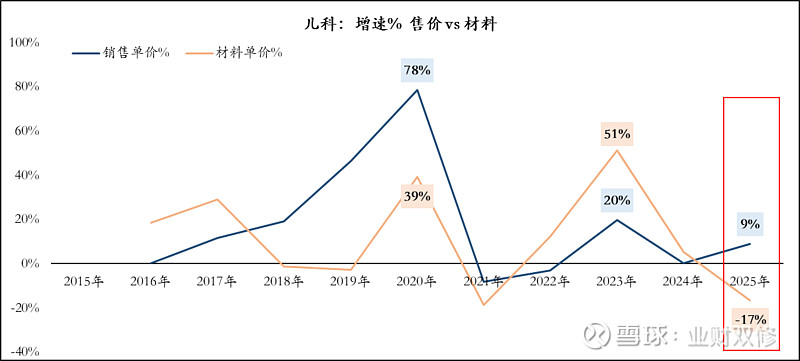

图3,25年儿科收入单价涨了9%,随着中药材炒作后价格回归理性,中药原料成本降低17%

以“单个孩子更值钱”为纲的视角看,健民走毛利率的高端路线,方向没问题,算与预期相符

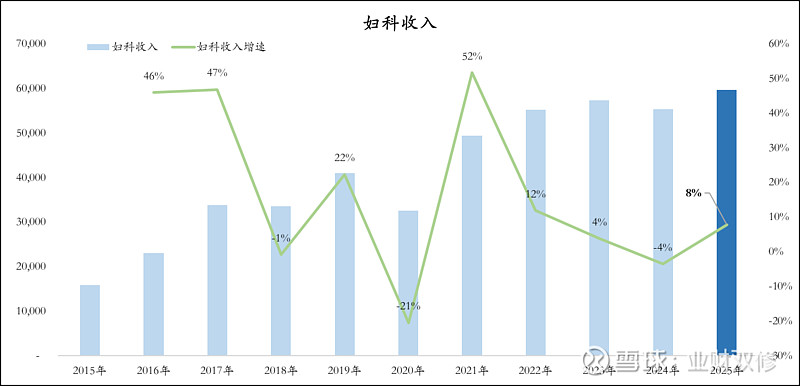

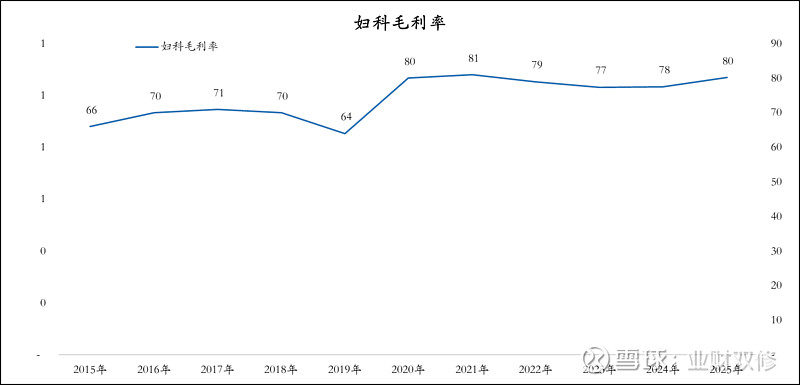

2.2 医药工业(妇科)

图1,妇科收入增速8%

图2,毛利率80%≈工业平均,也高于去年

目标“不求快、但求稳”;8%增速高于儿科,也算为儿科缓解压力,与预期相符

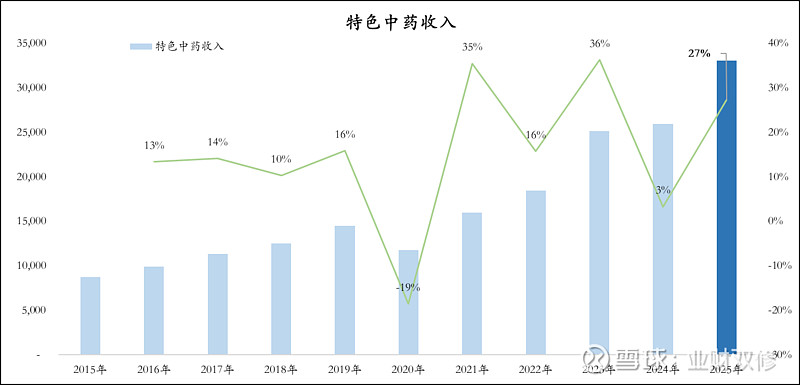

2.3 医药工业(特色中药&其他)

图1-特色中药,收入增速27%

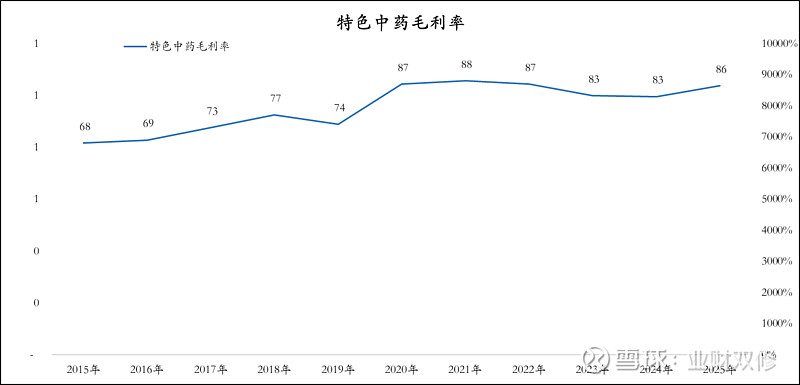

图2-特色中药,毛利率86%

增速快,波动大,历史数据看,该板块一直都是持续增长,偶有调整1年,25年收入发力,与预期相符

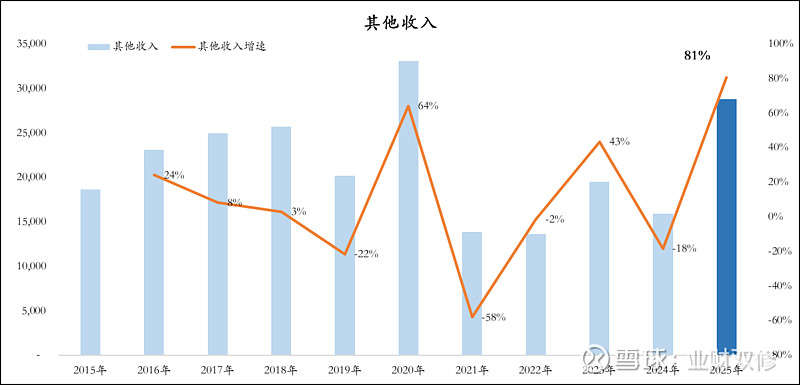

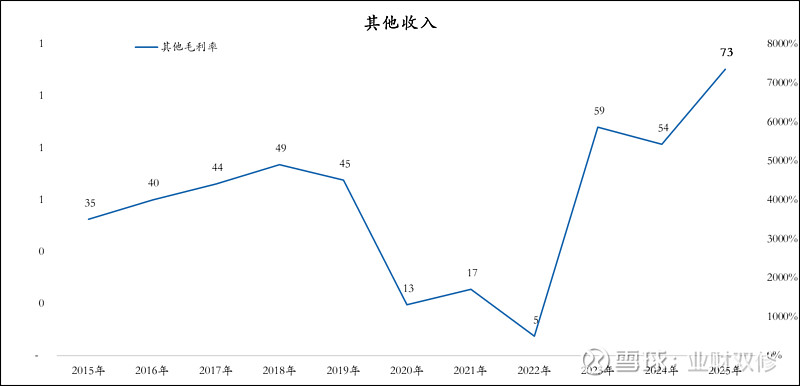

图3-其他,收入增速81%

图4-其他,毛利率73%

“其他”板块,无论是收入还是毛利率都是跳涨;假设,只是敏感性测算,25年“其他”收入增速10%,那么整个工业收入增速将低于2位数

至此,

好事:2025年医药工业收入增速16%,重回两位数增长

隐忧:工业的高增速不是来自主力产品(儿科5%、妇科8%),而几乎完全依靠“特色中药”与“其他“撑起来的,财报并没有对特色中药及其他在25年的爆发做过多说明;从历史数据上看,我对特色中药在25年发力“可以理解”,但是“其他”的爆发是否具有可持续性,信息太少,需要持续保持谨慎

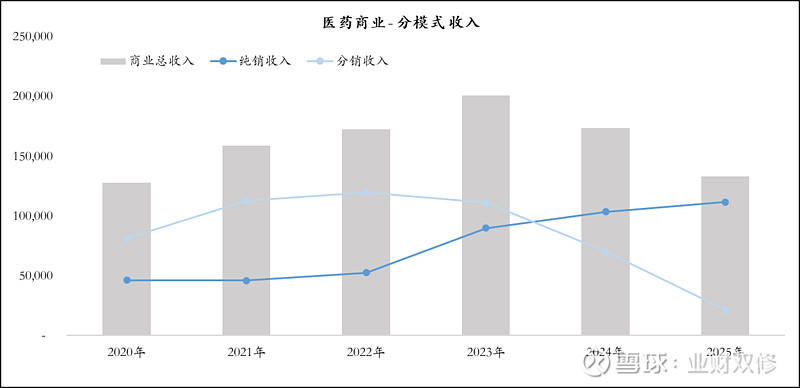

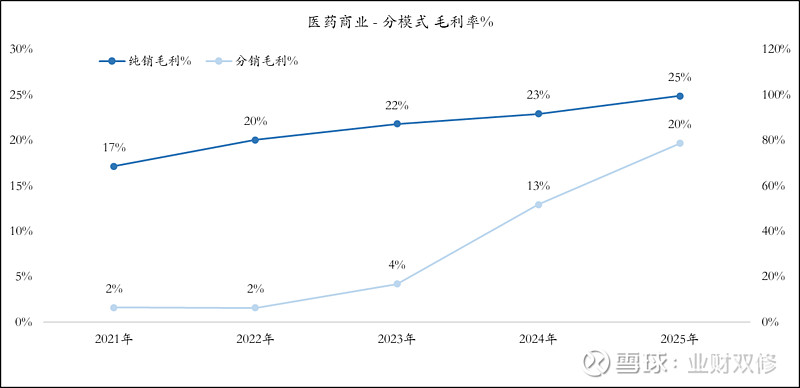

3. 医药商业:收益稳定器,数字好看,但我不理解业务

图1,如果24年还不敢太确认的话,25年的数字基本可以确定,健民销售渠道改革进行时,将从分销为主的模式,改成纯销为主,去中间商;且在改革的过程中,容忍商业总体收入下降

图2,无论是分销还是纯销,毛利率都干到>20%,而且都比24年高,也因此导致商业收入下降,但毛利贡献并没降低多少

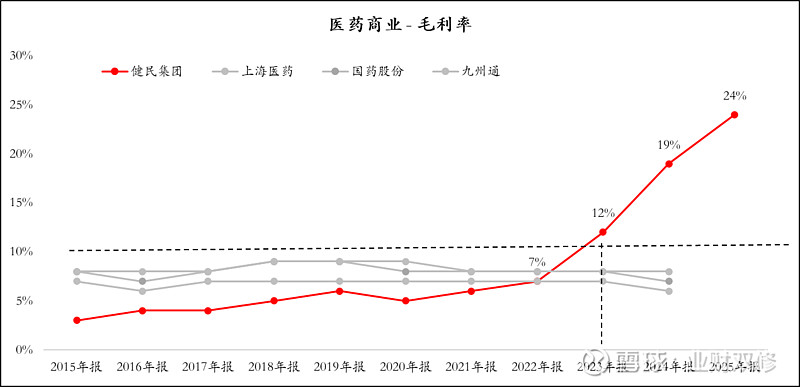

图3,商业的毛利率远远高于A股中的其他医药商业同行,虽然很好,但是我不理解!不知道有没有业内大神帮忙解惑!

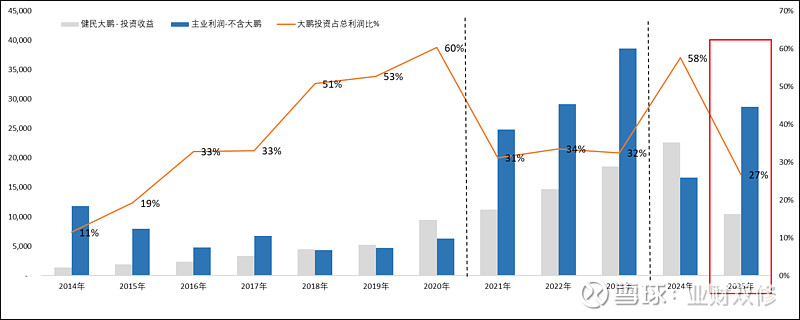

4. 健民大鹏

长文总结里预测基本与现在报表无大差异,我还是维持之前的判断,终端产品需求下降导致大鹏收益下降,中短期内,不会影响其盈利能力

5. 估值

维持之前长文中的判断

如果按照15PE,3年年化收益目标20%,且利润在未来3年内恢复到4.5亿的水平,目标入手价格大概30元

还是那句话,业务增速假设以及自己期待的目标收益率,都会大幅影响目标入手价格,还请各位自行判断