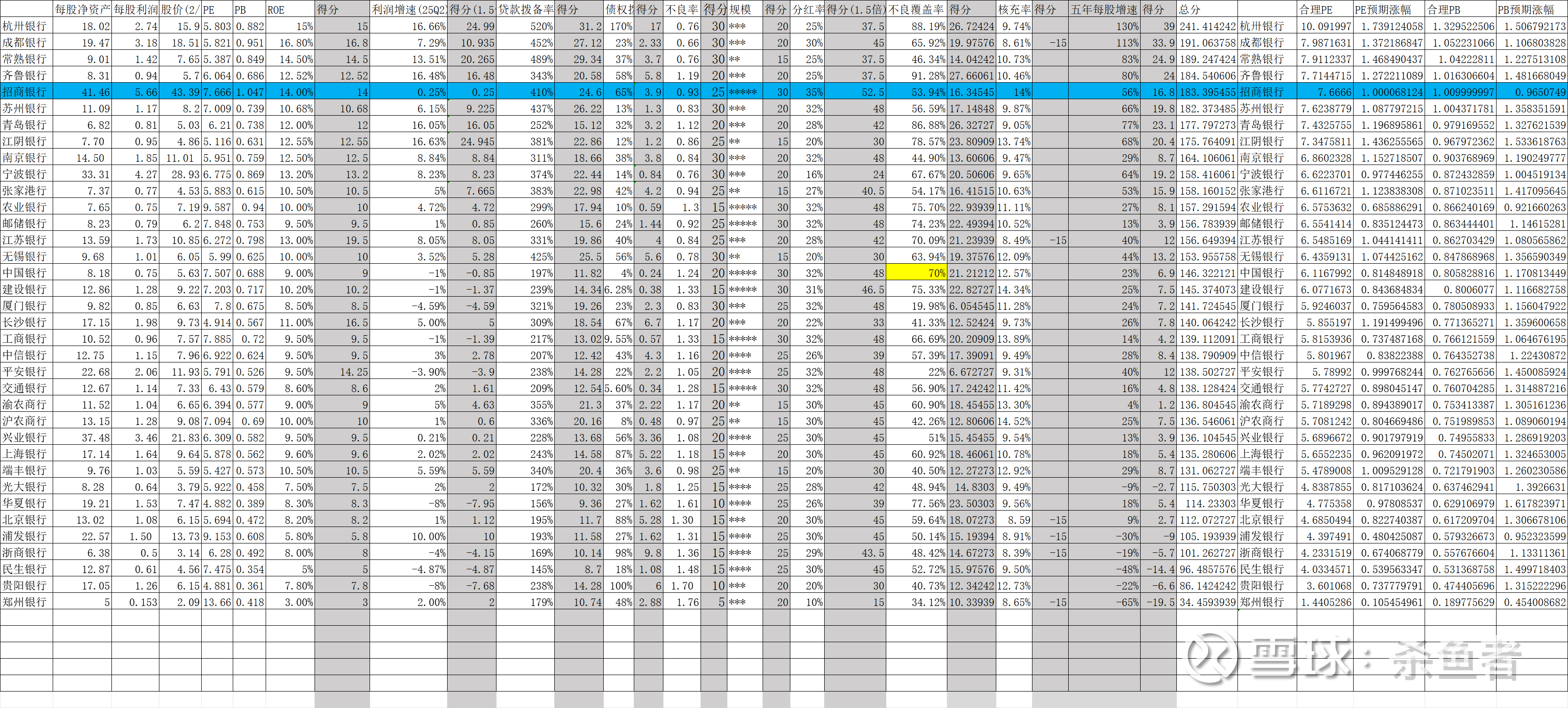

更新银行股估值模型(各银行估值对比)

本次银行股估值模型增加二个因子

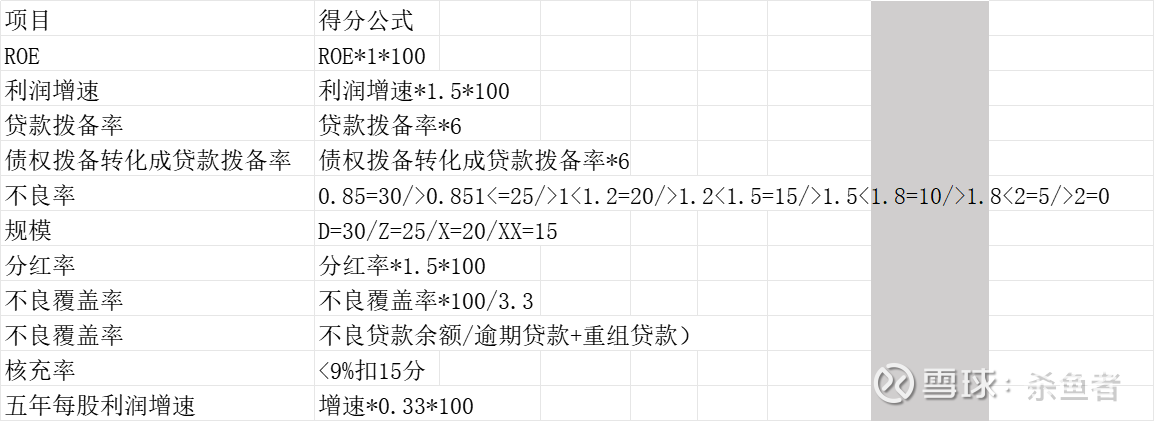

核充率———在经济下行周期,贷款增速和净息差低位,银行对核心资产融资对每股利润的摊薄周期会比较长,例如经济上行时,因贷款增速高和净息差上行,新增融资额占比净资产20%,但该银行次年的归母净利润增速有25%,那每股利润还增加5%,反之该银行次年的归母净利润增速有5%,每股利润需要经过三,四年才能回正,摊薄周期会比较长,故扣15分

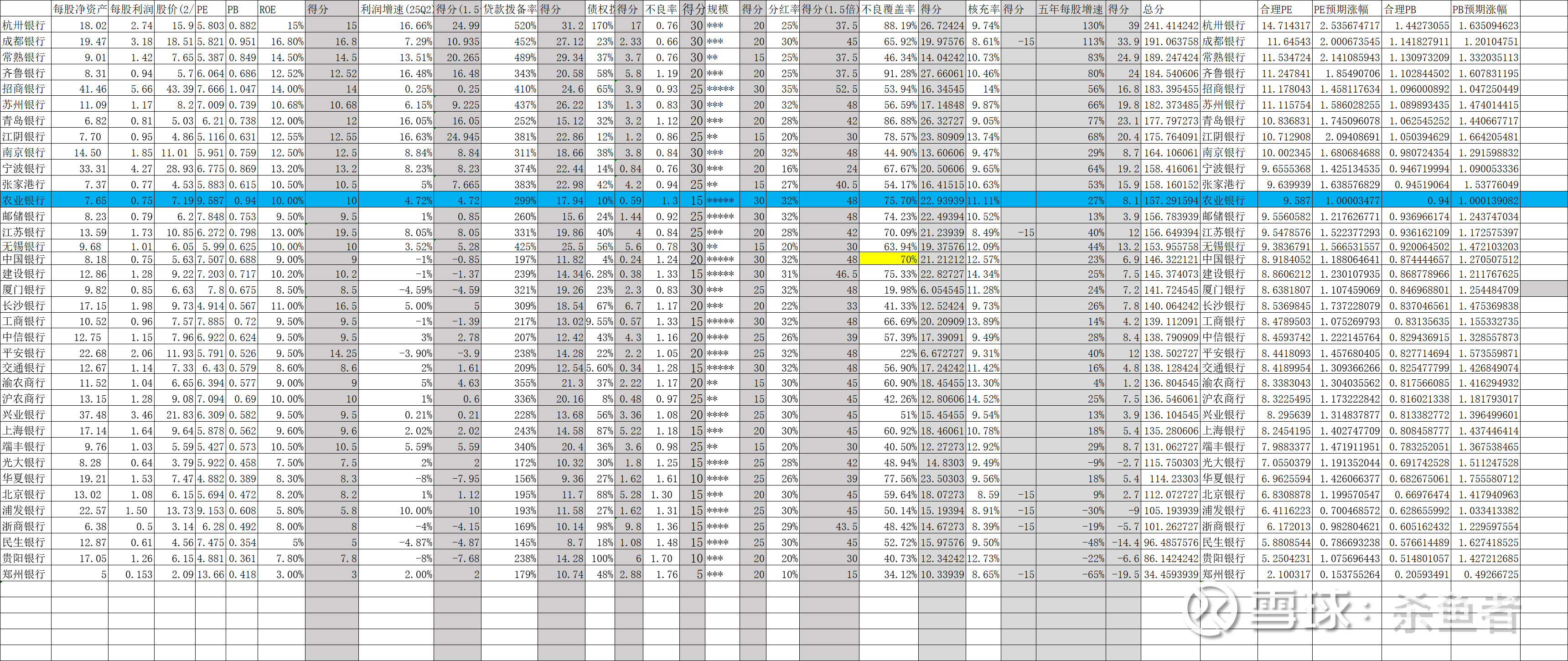

五年每股利润增速———之前模型未加上银行五年每股利润增速,数据出来后总感觉排名不是非常合理,今天整理各银行五年每股利润增速,结果数据有许多令人意外地方,

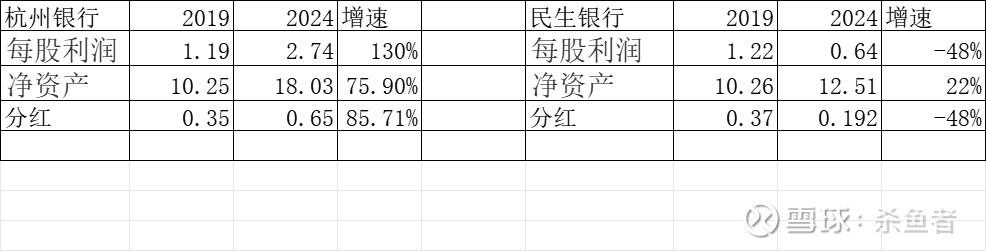

①;农业银行五年每股利润增速有27%,远高于兴业银行13%,更不用说民生银行-48%了,在36家排名在前17名,五年每股利润增速和中信/南京接近

②;招商银行和宁波银行曾经的王者仍然五年每股利润增速排名靠前(第九名/第八名,增速56%/64%),总分排名(第五名/第十名)

③;很多人在说投资银行,买什么银行股差异不大,银行的同质性太强了,真实情况是这样的吗?当我们看了五年每股利润增速数据后,令人吃惊!在同样的经济周期内,不同银行差异是如此巨大,银行五年每股利润增速≥100%2家(杭卅/成都),占比6.06%,五年每股利润增速50%∽100%8家,占比24.24%,五年每股利润增速20%∽50%12家,占比36.36%,五年每股利润增速0%∽20%8家,占比24.24%,年每股利润增速0%∽负65%6家,占比18.18%.

从上述数据中可以看出,同样是买银行股五年,投者收益差如此具大,可见即使投资银行股,也需长期认真去跟踪研究行业动态和各银行发展动态,投资是最简单,最容易也是最复杂和最难的事

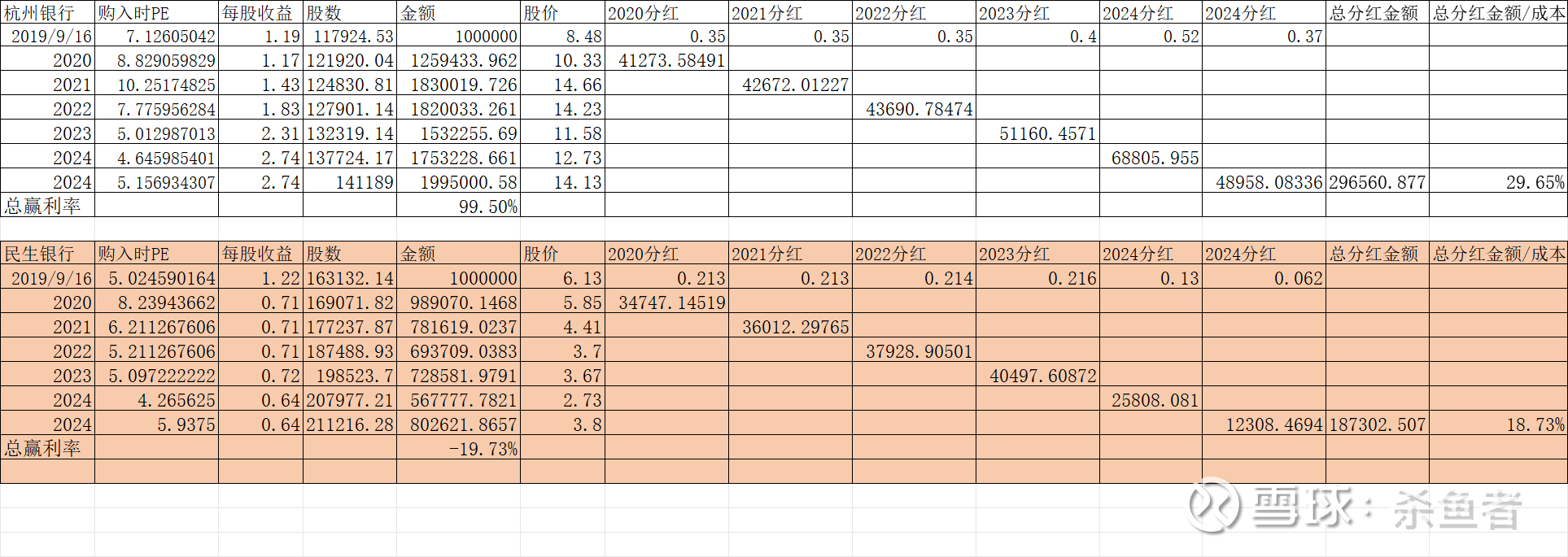

同样在2019/9/16花100万各买八杭州银行和民生银行,每年分红次日再投入,五年后收益差异巨大,杭州银行总收益率99.5%,且估值越来低,2019买入时PE=7.12,到2024年用分红再购入时PE=5.15,反之民生银行总收益率负19.73%,不仅没有赢利且亏损19.73万元

表格说明

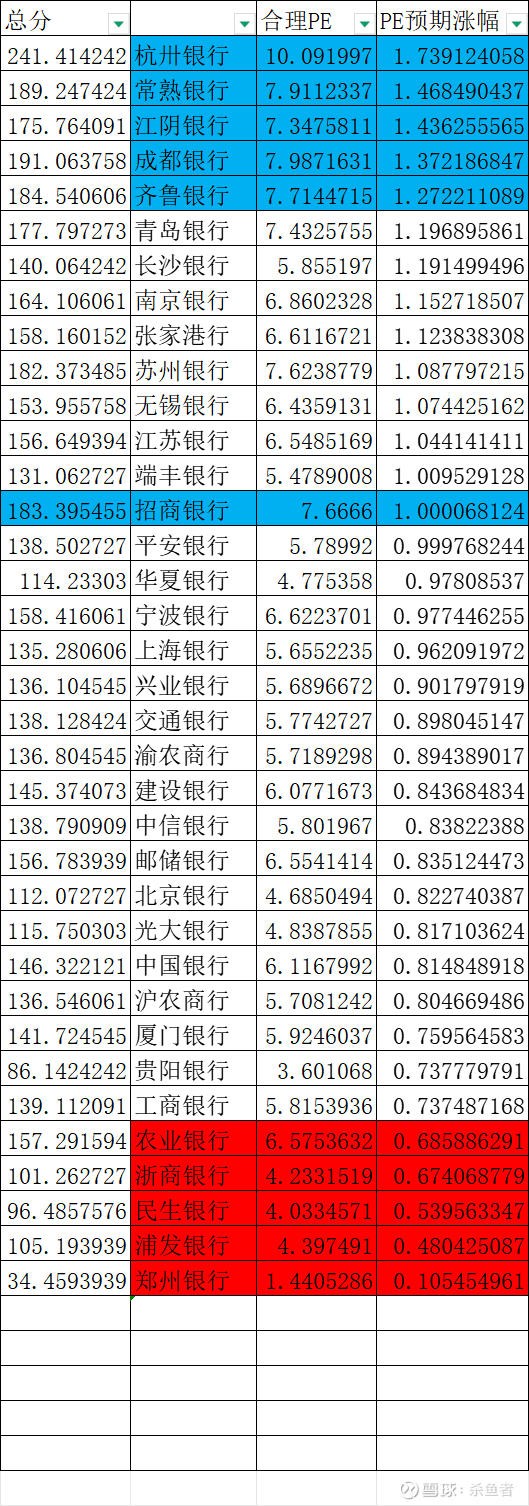

当下农业银业估值并不低了(仅和农业银行近十年估值比较),如果用此估值(PE)标准,大多数银行还有很大上涨空间(参考PE预期涨幅),可能性比较小,除非疯牛,另外从PB参考标准看更不可能的,原本想删除PB参考标准的,后想都例出了,就放则吧!

本人认为以招商银行做为估值参考标准更合理,从此估值(PE预期涨幅)表看,大多数银行估值修复完成,且部分银行估值严重偏高了(红色部分),少数部分银行估值偏低(兰色部分),浙商/民生/浦发未来股价不乐观,农业银行股价取决政策定位

估值模型未必100%正确,主观得分占比会影响总得分,如有更合理方式欢迎交流改进,你的投资你做主,参考标准不同,结果差异巨大,当下板块极度分化,牛市纷为渐浓,如何在不确定中选择确定性是对人性的考验,谁都希望快速致富,但希望和现实往往是相反的,在你的能力圈内选择确认性结果是最合理的.最大的希望,最坏打算,如果未来银行股基本上能PB≥1,你能一直持股到那时吗?如果银行股牛市结束了,估值会和十年均值靠近,你会如何选择银行股?

如有需原始表格告知邮箱