为什么拿了优质的银行股六年,收益跑不过银行定期存款?

杀鱼者

· 浙江

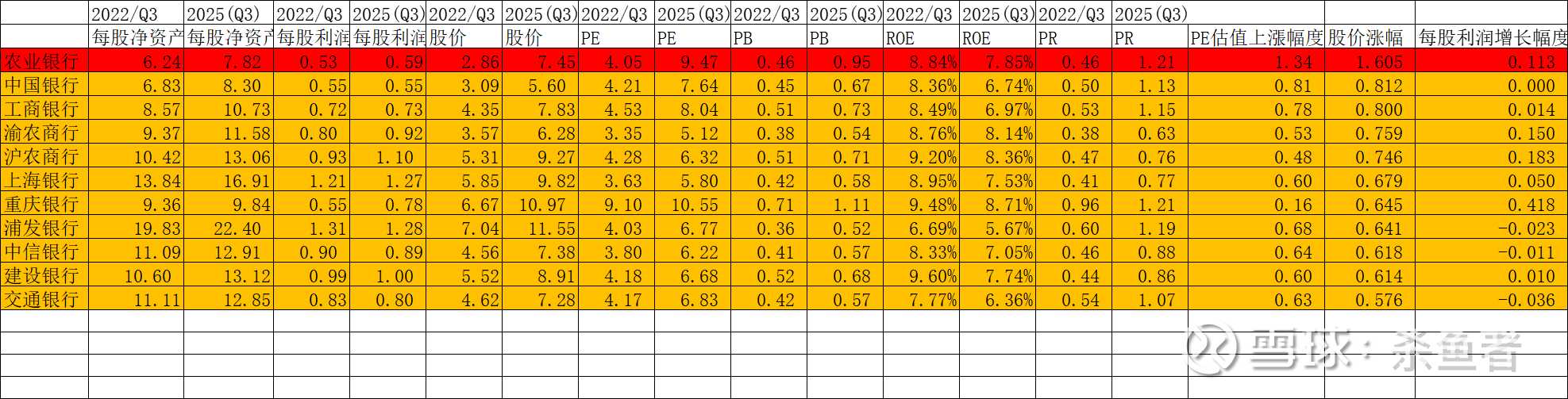

近三年银行股指数走了长牛行情,还是有人为什么拿了优质的银行股六年,收益跑不过银行定期存款?相信绝大数人不相信,怎么可能呢?实际上近三年银行股指数是走了长牛行情,但内部极度分化,真正实现估值修复只是部分银行(大行+部分银行),股价涨幅≥58%,看下表

以上银行三年股价涨幅和业绩基本上没有关系!

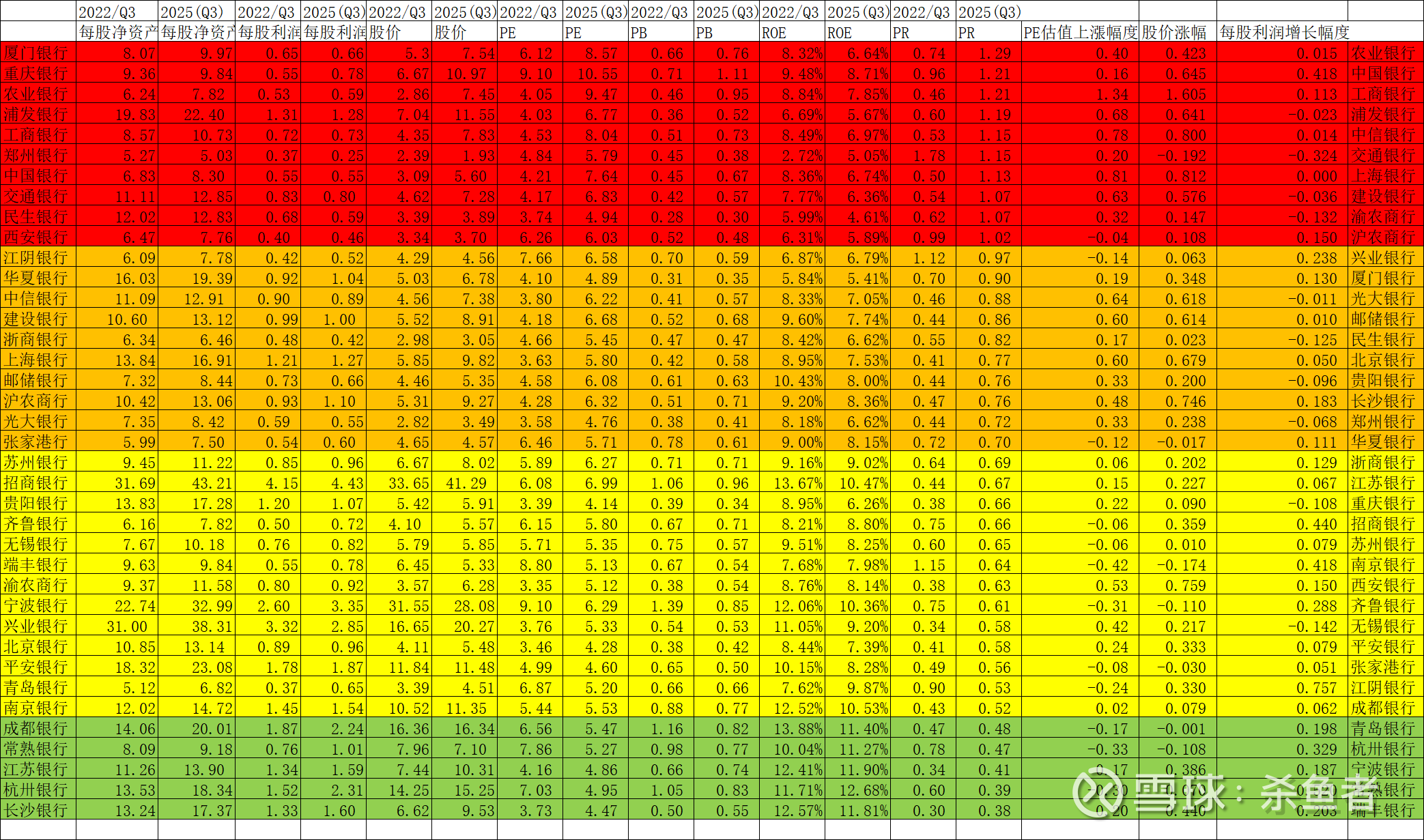

而部分优质成长性银行三年每股利润增长30%,股价(不复权)不仅没涨,有些还下跌10%左右,对这些银行来讲,银行牛和他们豪无关系!

我们再来看一下常熟银行六年,收益跑不过银行定期存款原因?

如果用每年投资100万在年未购入常熟银行(从2019年开始),至今分红约75万元左右.股价收益为-22万元左右,总收益531615元,收益跑不过银行定期存款.主要原因估值,2019/2020/2021的PR分别为1.14/1.08/0.71,太高了,这几年一直再杀估值,至今PR=0.44,2026年大约是PR=0.39,叠加近几年市场对优质成长性银行并不认可,但是如现在割优质成长性银行去追大行及部分PR≥1的银行,未来被打脸是大概率的

上表是近三年股价涨幅,PR估值变化,每股利润增表,推测未来几年红色部分银行PR≥1涨幅一定落后于PR≤0.7

估值! 估值永远是值价投资者最重要的指标