银行股估值回归是一条漫长的路!

杀鱼者

· 浙江

近三年部分银行走出牛市,以农行为代表,去年PB达到1倍左右,PE=10左右,股价开始漫漫回落约20%左右,是银行估值修复结束了吗?当然不是,中国银行股当前估值和全球银行股估值相比打折50%左右,但银行股估值回归是一条漫长的路!中国是全球工业第一的制造大国,没有理由银行股估值低于全球经济强国,回归是必然的!

上述结果是众多因子叠加造成的

①;中国银行股极至的低估值是近二十年长期缓慢型成的,没有5∽10年的时间,怎么可能在二,三年内就快速完成?

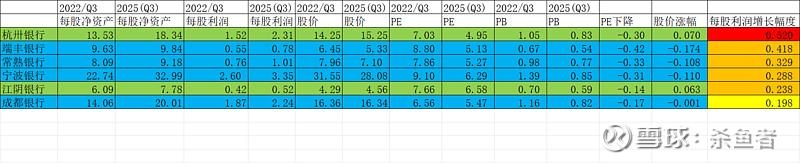

②;本轮银行股估值修复是局部的,并非全面的,基本面因素很小,大行+部分银行做为先头部队突击猛进,以农业银行为标杆,下表股价涨幅以不复权为基准,涨幅大的银行,基本上三年每股利润增速非常小,还有负增加的,除了农业银行三年每股利润增长11.3%

③;绝大多数优质.资产质量好,成长性银行在本次银行估值修复中基本上没有开始,且部分成长性银行还在杀估值,看下表,三年每股利润增长≥20%∽50%,但股价基本没涨,估值下降30%左右

④;这种估值修复矛盾是无法长久的,要么先头部队先回撒一些,同时待优质.资产质量好,贷款增速高,成长性好银行估值修复到合理位子,先头部队方可再进攻

⑤;推测农业银行股价今年回到股息率4%一4.5%左右是大概率的

估值永远是价值投资的锚,再伟大,再优秀的公司,估值高了,安全边际就消失了!

以上数据取于银行三季报,存在抄错可能