判定银行股未来业绩趋势最重要的指标----不良认定偏离度

杀鱼者

· 浙江

银行业是高杠杆风险经营的行业,在我国现行官员任职制度下,经营政策和方针随着管理者变动而改变是常态,更怕管理者急功近利的做法,一个能长期坚守不以风险换发展银行管理理念是非常难得的,更不能为短期业绩拨苗助长,银行短期业绩好坏有太多调节办法和空间(①;增加债券兑现利润,②;隐藏坏帐—-放松不良贷款认定标准,把坏帐通过资产重组变为正常贷款,③;减少坏帐核消力度,④;玩数据游戏。。。。。),那投资如何去区分是否有银行业绩拨苗助长?还是真实的业绩增长?

我们先看什么是玩数据游戏?下列是某银行真实案例,一家银行,二种业绩,你认为那种业绩更好?

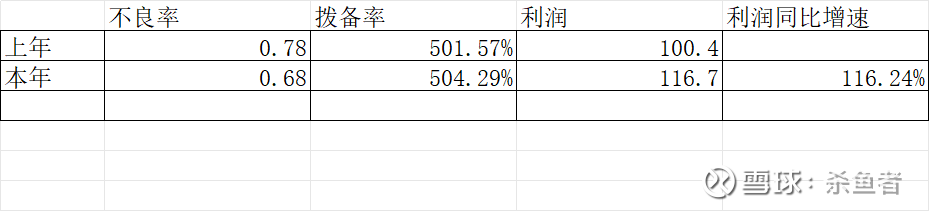

业绩①

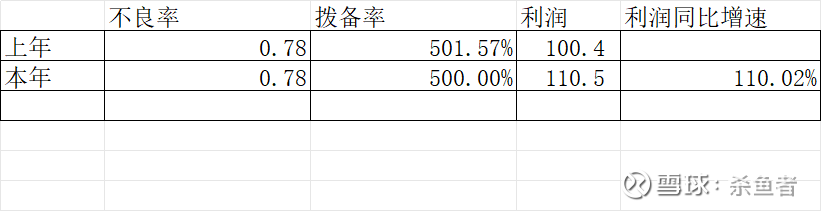

业绩②

100%的投资者会认为业绩①更好,不良率从0.78%→0.68%,拨备率升2.72%,利润同比增速16.24%,上述四个数据均业绩①更好

业绩②不良贷款比①多6.25亿元,拨备余额却多出29.4亿元,利润少了6.25亿元,利润增速少了6%,

也就是说业绩①多

点击查看全文