银行周期底部探明,银行余粮还有多少?------从银行贷款偏离度去判断银行真实不良率

银行行业是高杠杆风险经营的行业,在我国现行官员任职制度下,经营政策和方针随着管理者变动而改变是常态,更怕管理者急功近利的做法,一个能长期坚守不以风险换发展银行管理理念是非常难得的,更不能为短期业绩拨苗助长,银行短期业绩好坏有太多调节办法和空间(①;增加债券兑现利润,②;隐藏坏帐—-放松不良贷款认定标准,把坏帐通过资产重组变为正常贷款,③;减少坏帐核消力度,④;玩数据游戏。。。。。),那投资者如何去区分是否有银行业绩拨苗助长?还是真实的业绩增长?(网页链接)

不同银行,同一银行不同时期认定贷款不良准标均不一样 有下例不同认定标准

①贷款不良准——贷款超期≥90天

②贷款不良准——贷款超期≥60天

③贷款不良准——贷款超期≥1天

④贷款不良准——贷款超期≥1天+重组贷款

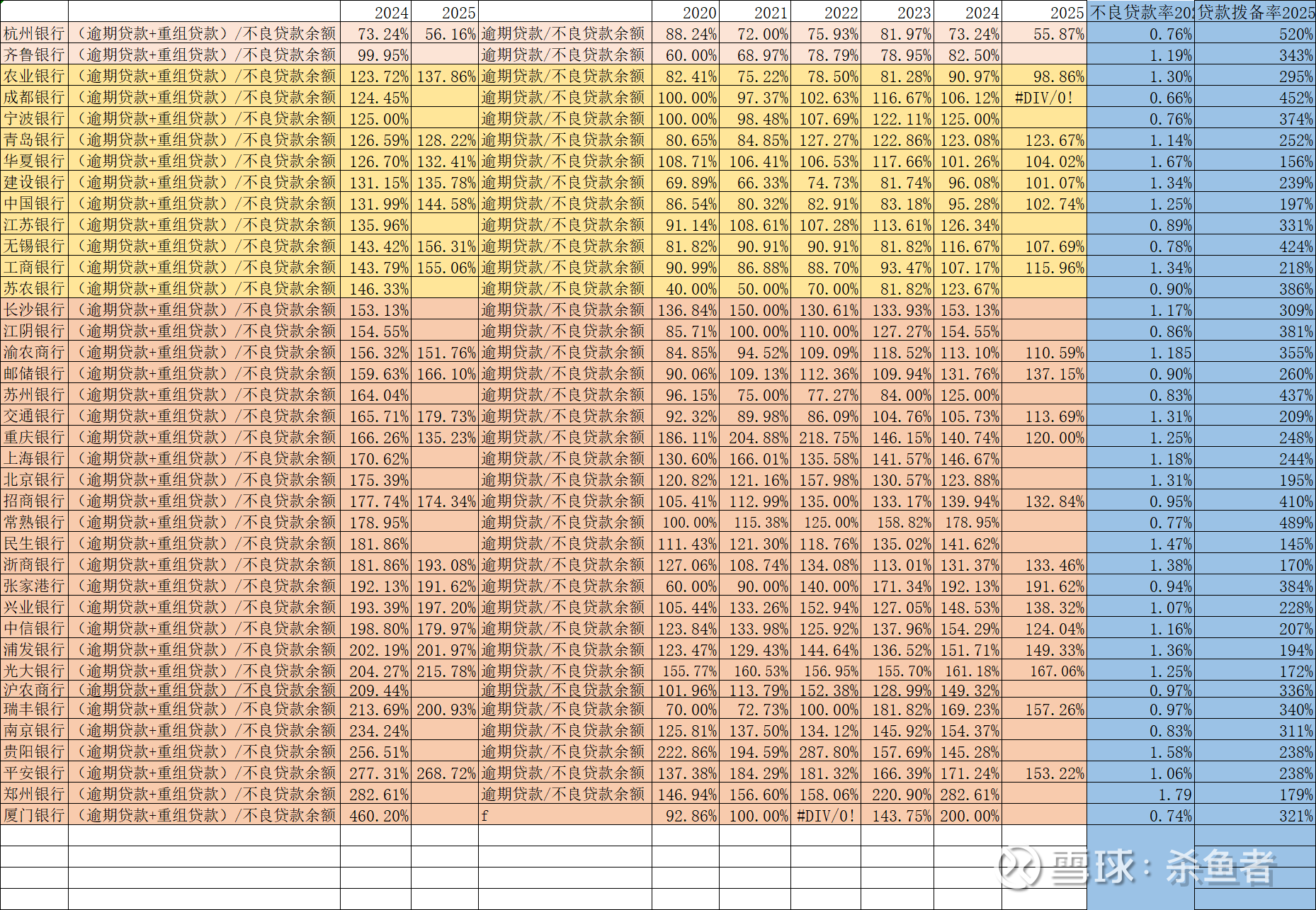

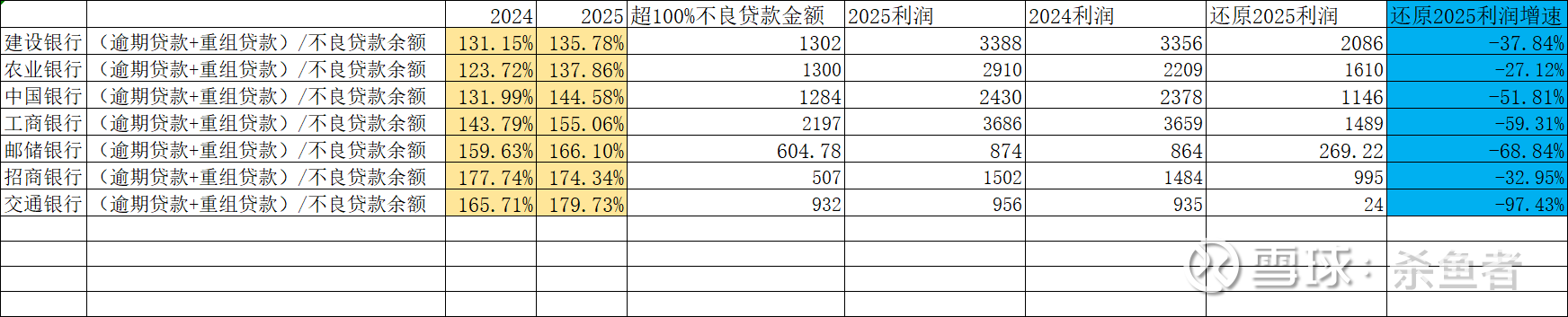

下表为贷款不良偏离度(分逾期贷款/不良贷款余额)和((逾期贷款+重组贷款)/不良贷款余额)

原则上不良贷款率越低,拨备率越高,常规投资者均会认为资产质量好,银行财报可调性非常高,这也是绝大多数投资者无法区分银行股估值高低原因,很多投资者长期投资低PB≤0.4,低PE≤5银行,投资5年收益不仅无收益,可能还亏钱,银行确实普遍看似不良贷款率越低,拨备率越高,实则银行贷款偏离度很高,如果还原银行贷款偏离度,真实的不良贷款率/拨备率会令人吃惊的,举例如下

我们看厦门银行不良贷款率0.74%,拨备率321%,仅从这俩个指标看,资产质量非常好,但是(逾期贷款+重组贷款)是不良贷款余额4.6倍,真实厦门银行不良贷款余额69.98亿,真实贷款不良率为3.41%,真实拨备率仅为69.75%,上述结果令人吃惊!

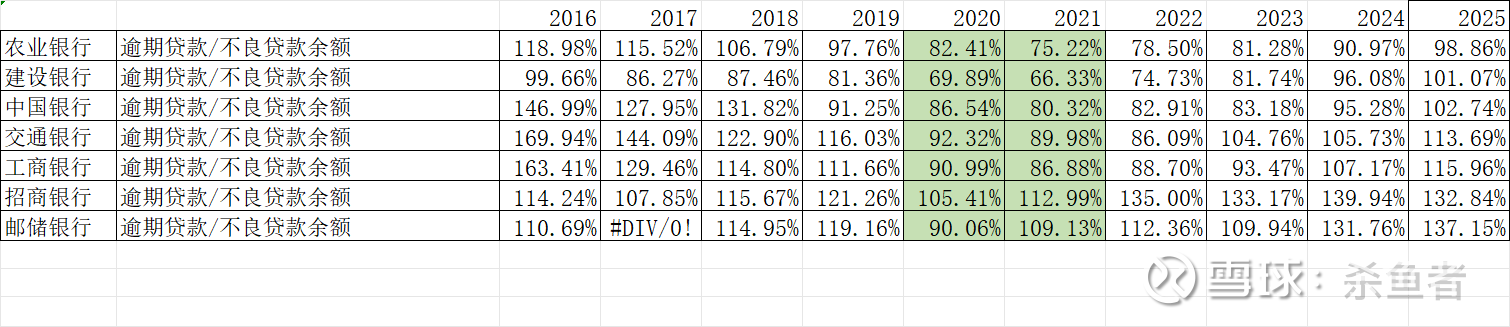

从下表看大行(逾期贷款/不良贷款余额)贷款偏离度看,2025年农业银行不良认定最严(仍然<100%),招行/邮储贷款偏离度变坏趋势较大

近几年大行营收增入缓慢,每年不良发生率遂步上升,又要保分红,又要准持不良率低位,还要维持一定贷款拨备率,只能把部分把不良贷款划入重组贷款来减少不良贷款总额,来维持贷款不良率和拨备率,但不论如何调节财报,逾期贷款/重组贷款均是不良贷款,迟早需核消的

从上表看,稳如山的大行,余粮几乎耗尽,也正因为如此,央行对银行的政策转向也在2024年中发生转变,

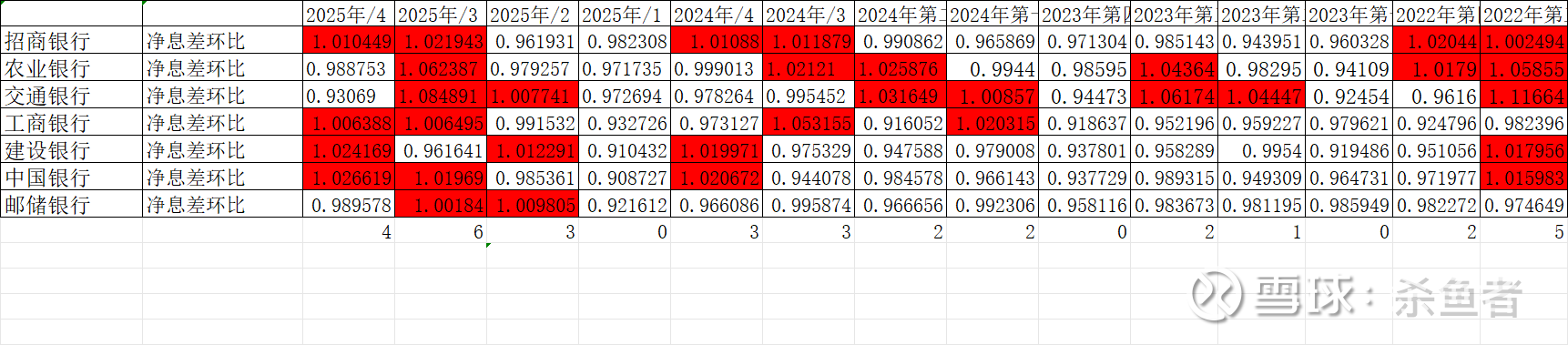

大行净息差点阵图

从上表点阵图看2025年三,四红色(净息差环比为正),2026年银行业净息差为正是确定性的事,尚有余粮的银行不多了,物极必反!