印象大红袍——投资价值分析报告(上)

本文原创作于2026年3月7日,喵老师(喵会计说投资)于浦江鑫广喜来登刷房期间,仅限SVIP——Project 大红大紫组内分享。

真正看财报、搭模型、做DCF,预测上市公司业绩最准的价投博主

前言

印象大红袍股份有限公司(股票代码:02695.HK)作为中国实景演出行业的标杆企业,凭借张艺谋团队打造的《印象·大红袍》山水实景演出,成功实现"新三板+H"双资本平台布局。公司2025年12月22日在香港联合交易所主板挂牌上市,成为福建省首支文旅类上市公司。

本文将从公司概况、财务数据、技术分析、市场情绪、竞品对比、估值与健康度、主要风险及投资建议等多维度对该公司进行全面分析,不作为投资者投资参考依据!

投资亮点

1、港股极低的股价和市值(当时港股股价1.57港元,新三板股价2.88元人民币);

2、对应极低的PE倍数和极高的股息率,当时做的盈利预测为3800万人民币,对应当时市值PE5.25倍,当时做的股息预测每股为0.24-0.26港元,股息率为15.9%(税前);

3、在新三板挂牌期间稳定的分红习惯和极高的股息支付率;

4、2025年港股IPO,一次性费用较多,以及月映武夷开办费用、首年高成本导致较多亏损;

5、公司属于国企,各项操作较为规范,“瞎折腾”情况较少。

公司概况:业务模式、市值、护城河及行业地位

1、业务模式

印象大红袍股份有限公司是一家国有控股文旅服务企业,总部位于福建省武夷山市。公司主要业务包括三大板块:

• 演出及表演服务:核心业务为《印象·大红袍》山水实景演出,由张艺谋、王潮歌、樊跃组成的"印象铁三角"联合执导,以武夷山茶文化为主题,采用360度旋转观众席设计,累计演出超6700场,接待观众突破940万人次。此外,公司于2025年5月推出新演出《月映武夷》,以朱子文化为核心。

• 印象文旅小镇业务:整合武夷茶博园4A级景区、印象建州美食主题街区和武夷茶研习社等娱乐场所,提供文化体验、休闲娱乐一体化服务。

• 茶汤酒店业务:配备50间中式风格客房,通过管家式服务打造差异化住宿体验,但目前仍处于亏损状态。

公司采用"双轨制"售票模式,一方面通过全国约50家授权票务经销商批量分销,另一方面依托线下售票中心及官方微信小程序直供观众,两条渠道互补并精准触达受众。

2、市值与行业地位

印象大红袍于2017年在新三板挂牌(股票代码:870608),2025年12月22日在香港联交所主板挂牌上市,股票代码HK2695,发行价为3.60港元。上市首日,公司股价破发,较发行价下跌35.28%。截至2026年3月7日,公司市值约为2.26亿港元。

根据弗若斯特沙利文数据,按文旅演出节目产生的销售收入计,印象大红袍在2024年中国文旅演出市场排名第八,其标志性演出《印象·大红袍》在中国旅游山水实景演出中排名第三,全国文旅演出市场排名第十,市场份额达0.8%。公司还获得了"国家文化产业示范基地"、"驰名商标"等荣誉,品牌影响力显著。

3. 护城河分析

印象大红袍的核心竞争力源于其不可复制的独家资源:

• 地域与文化绑定:依托武夷山"世界文化与自然双遗产"背景,深度挖掘茶文化内涵,形成独特的地域文化IP。

• 技术壁垒:首创360度旋转观众席和环景剧场技术,为观众打造出延展达12000米的延展视觉画卷,创造沉浸式体验。

• 品牌效应:由张艺谋团队打造的"印象"系列品牌认知度高,具有强大的IP价值。

• 政策支持:作为国有控股企业,享受地方资源倾斜,获"国家文化产业示范基地"等荣誉。

• 独家合约:通过与福建武夷山文旅集团、观印象艺术发展有限公司签订三方合约安排,获得在武夷山进行《印象·大红袍》演出的独家表演权、商标使用权和收益权。

然而,公司高度依赖单一剧目(《印象·大红袍》贡献约90%收入),且所有业务均集中于福建武夷山,地域限制明显,难以实现规模化复制。这成为制约其在资本市场估值想象空间的主要因素。

财务数据

1、营收趋势

印象大红袍的营收呈现波动增长态势:

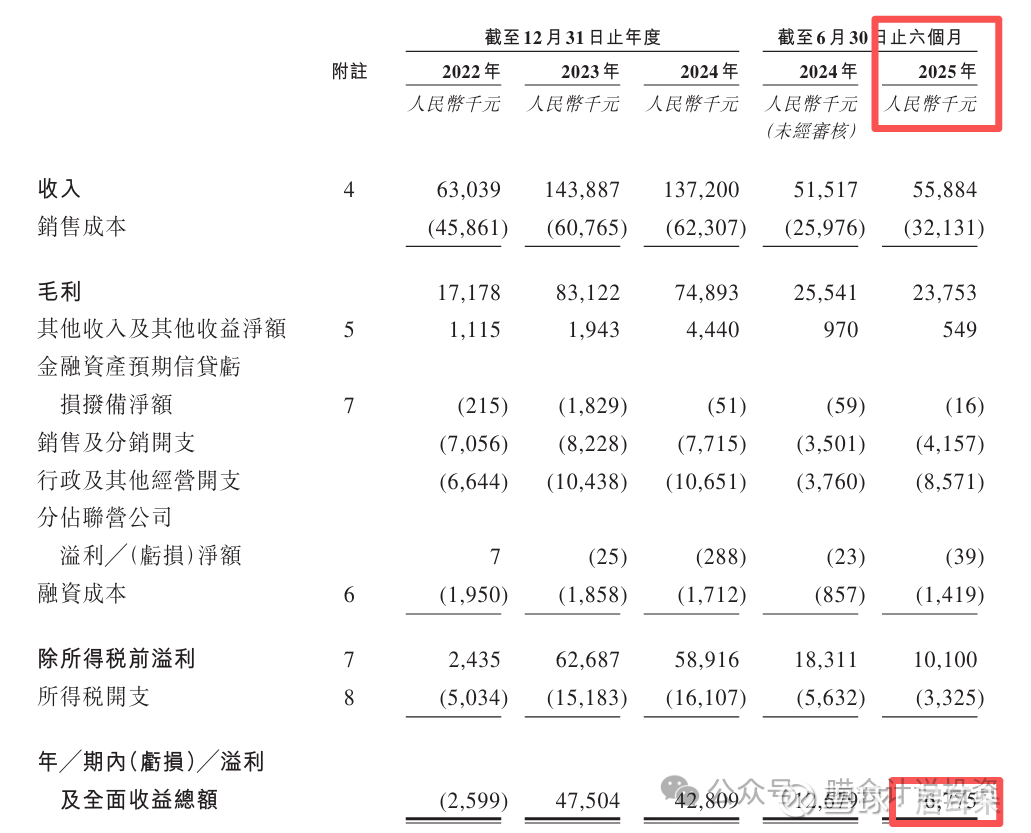

• 2022年:6303.9万元

• 2023年:1.44亿元(同比增长128%,口罩之后报复性出游高峰)

• 2024年:1.37亿元(同比下滑4.6%,报复性消费之后的自然回落)

• 2025年上半年:5588.4万元(同比增长8.5%)

核心剧目《印象·大红袍》的收入占比长期稳定在90%左右:

• 2022年:91.4%

• 2023年:94.3%

• 2024年:94.6%

• 2025年上半年:87.8%

2023年营收大幅增长主要受益于疫情后旅游需求快速复苏;2024年营收下滑则因市场需求略有回落;2025年上半年恢复增长,但增速放缓。

2、利润结构

公司利润情况如下:

• 2022年:归母净利润-259.9万元(口罩禁足)

• 2023年:归母净利润4750.4万元(同比增长1927.78%)

• 2024年:归母净利润4280.9万元(同比下滑9.78%)

• 2025年上半年:归母净利润677.5万元(同比下滑19.35%)

利润波动主要受以下因素影响:

• 2023年扭亏为盈得益于疫情后旅游复苏

• 2024年利润下滑主要是由于大额支出(五险一金合规、IPO费用等)

• 2025年上半年净利润下滑主要因新推出《月映武夷》处于爬坡阶段,对净利润有拖累

毛利率方面,演出及表演服务板块表现突出:

• 2022年:27.25%

• 2023年:57.8%

• 2024年:54.6%

• 2025年上半年:42.5%(同比下降8.8个百分点)

正常年份高毛利率(50%+)的原因是因为《印象大红袍》已经演了16年,一部分固定资产折旧已经提完;毛利率下降主要因《月映武夷》初期亏损(2025年上半年毛损181.6万元,毛损率76.7%)及员工工资上调导致成本增加。

3、资产负债与现金流

截至2024年12月31日,公司总资产净值为3.13亿元人民币,流动资产净值5759.9万元。公司资产负债结构相对稳健,但存在以下特点:

• 负债率:2024年总负债为1.64亿元,负债率约52.3%

• 流动比率:2024年流动比率约2.58,短期偿债能力较强

• 经营现金流:2022-2024年分别为1640万元、6930万元、6080万元,2025年上半年为1640万元,整体表现健康

• 派息能力:2024年派息4,106.66万元(占当年净利润95.9%),2023年派息3,242.10万元(占当年净利润68.3%)

招股书2025年上半年业绩误导

很多投资者是看到招股说明书中2025年上半年的净利润仅为677.5万人民币,同比减半,所以望而却步的,而事实并非如此:

1、首先,公司主要利润贡献是在7、8两个月(暑期),上半年的利润本来就仅占全年利润的1/4左右,任何一次性的费用,如果落在上半年,占比都会被放大数倍;

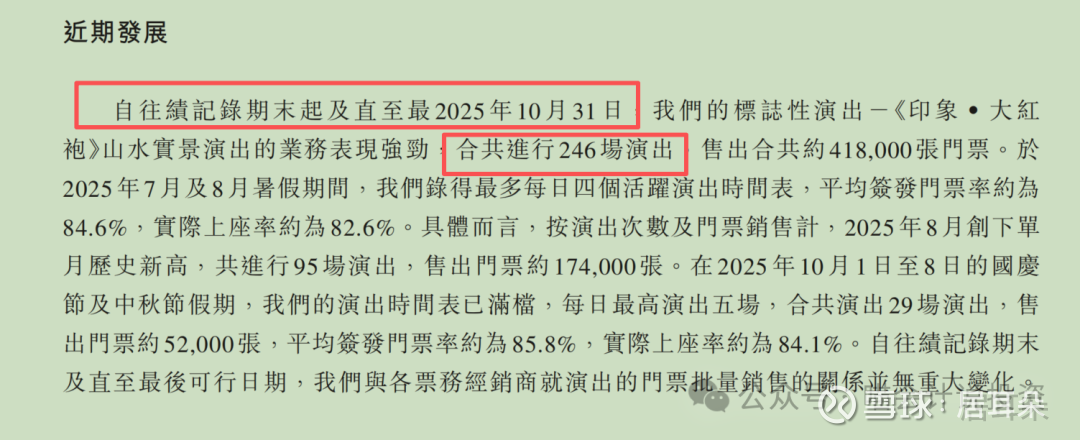

2、“2024年6月的惡劣天氣條件導致我們的《印象‧大紅袍》山水實景演出觀眾減少甚至演出舞台和觀眾席暫時關閉,無法提供演出。截至2025年6月30日止六個月,本集團淨溢利主要受新演出《月映武夷》於2025年5月推出影響。於其推出前,我們需要作出大量前期資本支出及投入,例如設備購買及演員訓練及綵排的成本,而門票銷售並無產生任何收入。於其推出後,由於該演出仍處於啟動階段,我們需要進行各種營銷活動,以宣傳演出及吸引觀眾,因此導致營銷開支增加,且我們有時會以高折扣價出售門票或提供贈票作為營銷活動的一部分。”

3、进入损益表的上市费用(一次性费用),据推测约为463万人民币。照道理,招股书开篇的概要——财务资料概要中应当披露NON IFRS调整,一眼就能看到上市费用的reconciliation金额,然而大红袍并没有单独披露。

招股书中的其他误导/错误表述:

因为2024年全年共演出518场,接待观众83万人次,如果截止至2025年10月31日(含7月、8月旺季),只演出了246场,接待观众41.8万人次的话,2025年就崩了。

而南平市人民政府网站显示2025年全年演出529场,接待观众83万人次,这样2024、2025年两年业务数据就基本持平了。显然招股书中10月31日的场次数和观众数写错了。

喵老师最关心的是2023年报复性旅游消费之后,2024年只下滑一点点,2025年的数据会不会崩。只看招股书的话,630财务数据拉垮,10月31日单一演出依赖的业务数据(场次数和观众数)崩盘,真的是不能投了。

但是看到南平市人民政府网站公布的数据,悬着的心一下子就放下了。

《印象大红袍——投资价值分析报告》未完待续,精彩下半篇文章敬请期待!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。