印象大红袍——投资价值分析报告(下)

本文原创作于2026年3月7日,喵老师(喵会计说投资)于浦江鑫广喜来登刷房期间,仅限SVIP——Project 大红大紫组内分享。

真正看财报、搭模型、做DCF,预测上市公司业绩最准的价投博主

前言

印象大红袍股份有限公司(股票代码:02695.HK)作为中国实景演出行业的标杆企业,凭借张艺谋团队打造的《印象·大红袍》山水实景演出,成功实现"新三板+H"双资本平台布局。公司2025年12月22日在香港联合交易所主板挂牌上市,成为福建省首支文旅类上市公司。

本文将从公司概况、财务数据、技术分析、市场情绪、竞品对比、估值与健康度、主要风险及投资建议等多维度对该公司进行全面分析,不作为投资者投资参考依据!

《印象大红袍——投资价值分析报告(上)》,上篇写了投资亮点和财务报告分析。

《印象大红袍——投资价值分析报告(中)》,中篇分析了业务条线、做了常态化下业务收入、毛利、净利润和股息的预测。

现在进入下篇,我们来聊投资风险。

不吹不黑

喵老师和某球上的吹逼,最大的两个不同点——

1、一个是专业性,财务预测准确度断层式领先;【相较于某球大V的虚构事实——产量5年翻两番、葱金2025年实现利润60亿、甚至80亿!】

2、第二个是不吹不黑,特别厚道,好的差的一起说,投资亮点、投资风险都要说清楚。【相较于某球大V的隐瞒真相——在写天齐、赣锋的时候,碳酸锂2026年还要往死里涨!在写阳光电源的时候,碳酸锂2026年一定是冲高回落的!请问:以子之矛攻子之盾,何如?】

香港招股书上的Risk Factor

喵老师年轻的时候,一年要有好几个月的时候趴在中环和金钟的printer里出招股书,Risk Factor通常是由公司的香港律师起草的(一个香港IPO通常要请6家律师)。

Risk Factor洋洋洒洒几十页,基本上都是天下文章一大抄,真正的风险可能一个都不提,提出来的风险,都是不痛不痒的,主要目的是发行人为了免责。

那时候每篇招股书的Risk Factor都会写SARS,2003年SARS之后,年年都写,还被喵老师一直嘲笑,好了2020年又来了COVID-19了,现在是COVID-19和SARS一起写。事实上呼吸道流行疾病的大面积传播,对于印象大红袍这样业务类型的公司而言,影响是致命的,倒是真的应该好好写。

一、单一剧目依赖

所有投资人认为的最大风险,就是单一剧目依赖。《印象·大红袍》一个剧目已经吃了16年了,“廉颇老矣尚能饭否”这样的疑问甚嚣尘上。就像拉布布单一IP依赖之于泡泡玛特、王者荣耀单一游戏依赖之于腾讯游戏。

喵老师花了大量时间、精力来研究这个问题,在这篇《印象大红袍——投资价值分析报告(中)》已经得出结论了,不再赘述。

二、无效扩张

2025年净利润其实只有28百万,在分给了(月映武夷的)少数股东7百万亏损之后,才增加到了35百万的。月映武夷在2025年的单体报表亏损倒算出来是12百万,加回去正好等于喵老师在中篇中认为的合理净利润40百万。

也就是说不弄月映武夷这件事情,轻轻松松可以做到4千万的净利润的。2026年减亏应该是板上钉钉的了,反正投资者已经见识过他最差的2025年长什么样子了。It can't get any worse.

喜欢三国的小伙伴们,喵老师再来跟大家讲一个三国故事:

四川的老百姓,如果没有诸葛村夫六出祁山,穷兵黩武,守在成都平原老老实实种种地,是一件多幸福的事情呀?当兵会死,运粮也会死(别以为木牛流马普及率是100%的,大部分还是需要依靠人力),自己种地获得的粮食大部分要纳上去(连年征战),多年积累的财富被滥发的“直百五铢”掠夺光了。

有人会说匡扶汉室——刘璋姓刘,刘备也姓刘,刘璋被刘备夺了益州搬到荆州囚禁起来了,如果真的有“革命胜利”那一天,估计派去接刘协的船,一定会凿几个洞的。

有人说不进则退,弱小的蜀汉只能不停地进攻,才能防止被老曹家打到成都平原来——曹操、曹丕、曹真、曹爽(这四个人的名字千万不要连起来读啊,反正喵老师没教你连起来读哈)真的打过来了,直接投降就是了。我继续种我的地,纳我的粮,刘禅最后不也是投降了吗?

做企业也是一样,要根据大形势来决定攻守战略,月映武夷第一年肯定是做的不好的,2026年估计也难有很大起色。合并资产负债表上现在月映武夷的数字,比印象大红袍的数字都大得多,负担还是很重的。

印象大红袍8千万毛利的底子,主要还是被月映武夷掏掉不少的。现在最怕的就是会不会出现第二、第三个月映武夷。当然月映武夷如果哪一年能够起飞的话,那就笑不动了,hope for the best心态还是要有的。

三、乱花钱

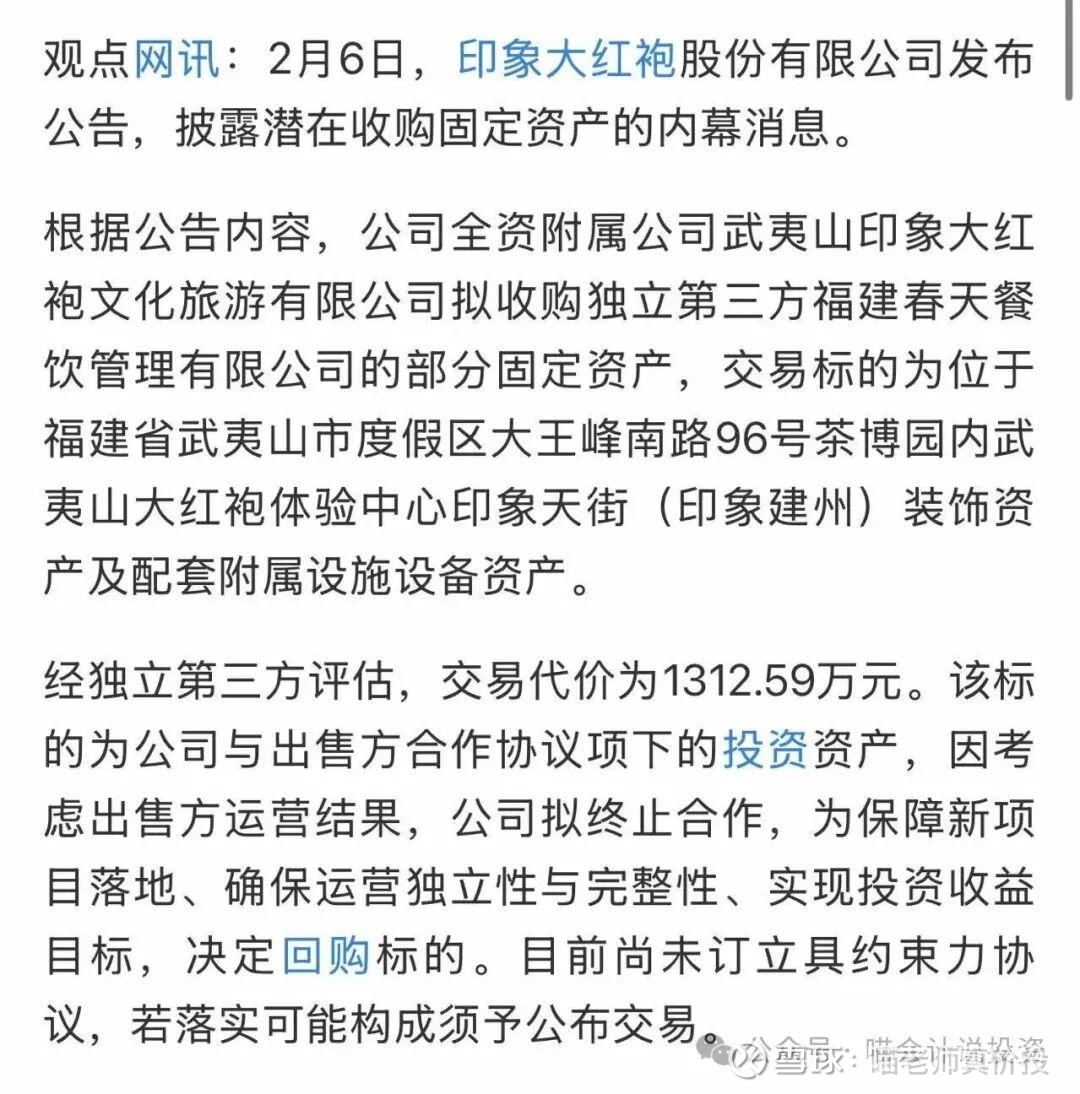

2月初的时候,曾经看到这样一篇报道。2026年2月这次拟付1313万给福建春天餐饮,最终没付、没流出;但历史上建印象建州时,公司确实付过装修、设备、运营款给合作方,钱是流出的。

这些搞来搞去的都是属于印象文旅小镇的业务,餐饮只是其中一块——

“我們戰略性地發展印象文旅小鎮。我們的印象文旅小鎮主要包括武夷茶博園4A級景區、印象建州美食主題街區和武夷茶研習社,以及其他娛樂場所,如印象市集,為遊客提供更多休閒選擇。”

公司的角色是业主,而建州美食主题街是找第三方来运营的。这三块业务合起来的收入,一年不过在3百万数量级,成本2百万数量级。如果只是仅与美食街收入相关的锅碗瓢盆和装修所需的一次性投入就高达13百万的话,那ROI可想而知是令人担忧的。

喵老师在给大家上价投课的时候,最担心各种“买买买”,因为企业实质上赚不赚钱,是看现金流的,而不是看利润表的。砸出去的CAPEX也好,投资款也好,如果带不回相匹配的收益的话,利润表做的再好看,也没用。

四、不分红、少分红

这个在《印象大红袍——投资价值分析报告(中)》,也已经分析过了。

印象大红袍的股息支付率拉多年数据看,长期保持在90%附近甚至以上,这也是南平市、武夷山市财政收入的重要来源之一,当地公务员发工资也指望着这笔分红,分红的确定性以及高股息支付率的确定性非常高。

五、流动性折扣

印象大红袍每天的交易量只有几十万股,多的时候也就100多万股,流动性很差,需要打很大的流动性折扣。成也萧何败也萧何,不打很大的流动性折扣的话,你也捞不到便宜的货。配置的时候当然只能“悄悄的进村,打枪的不要”。当然,在你想获利了结的时候,不打很大的折扣,也走不掉多少货。

港股低流动性的吃息股,基本上也就10%-12%的股息率,有一些业务还算稳定,有一些分红的可持续性也不太好。印象大红袍2025年的分红还属于历史中底部(剔除口罩三年),稳定性较好,未来增长可期。而且模型中计算出来的常态化股息率为18.1%,安全垫足够厚。低位配置,拿着常年吃息,不退出也是一种选择。

结论

投资印象大红袍和2023年华晨中国(1114:HK)因烟蒂股出名是完全两个思路。华晨中国2023年出售25%华晨宝马的股权获税后现金约206亿元,同期华晨中国总市值约180–220亿元,现金超过市值,烟蒂股逻辑成立,剩余25%华晨宝马股权是否能稳定产生现金获得分红,已不重要。

而印象大红袍核心IP盈利能力稳定,只是被很多乱七八糟的初始费用,还有很多一次性的费用,比如上市费用“遮蔽”了利润表。加之招股书中的披露不清和个别披露错误,175模特看起来整一个155村姑,但是最关键的就是她只卖155村姑的价!

这种属于明显的估值错配,投资的机会就是这样无意之中显现出来的!换个例子,只要诸葛村夫少几次“北伐”,全成都平原的老百姓就能吃肉吃到爽!

这跟A股市场上大量靠说故事、叙事、画饼撑起来逆天市值的上市公司,一出财务报表就满头包,一到分红的时候就抠抠缩缩的坑逼公司形成了鲜明的对比。这些坑货,给你的饼,一咬,一口石头,还崩掉你一颗牙!比如我这几天天天往死里骂的——某光电源!

而大红袍递给你一块饼,上面粘了很多屎,闻上去臭熏熏的,很多人一闻就恶心的跑开了。喵老师把饼用湿巾纸擦干净一看,原来是一块金饼!

特别免责声明

《印象大红袍——投资价值分析报告(上)》、《印象大红袍——投资价值分析报告(中)》、《印象大红袍——投资价值分析报告(下)》系列,仅为本人投资材料和思路整理,不作为投资者投资参考依据!

本人持有该上市公司股票,观点可能不具备独立性,投资者在做投资决策时,必须独立判断,不应依赖任何人的意见!

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。