【东兴套利】唠唠中金三合一

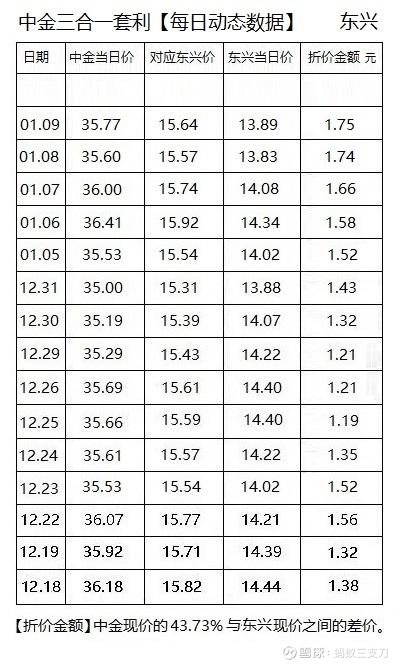

2026年第一周,作为存续一方中金上涨了0.77元2.2%,而作为中金影子股东兴,涨幅一分钱。以至于折价金额达1.75元,相当于现价的12.6%,折价率来到了11.19%。

于是,当前价的东兴=打了八八折的中金。

早前聊到过,中金三股是一只锚三根链,栓了三条船,中金不启锚,三条船只能在锚链长度内浮动,现在的情况是,中金漂前边去了,东兴拖在后边漂得有点远。

套利生意的三知道原则是:“知道顶多跌多少,知道大致涨多少,知道大致要多久”。

主要的套利工具当为东兴。信达安全性强但折价空间不足,适合不能承担任何风险的资金。

【顶多跌多少】?三条线:信达选择权是前沿,中金请求权是核心,后面是东兴选择权。信达和中金的选择权不仅是本身的安全垫,也经由换股关系对东兴具有间接作用。

中央汇金最终不会坐视三股任何一股的选择权请求权大比例行权,耗费大量资金甚至在股权构成方面危及中金上市资格,人人都知道股票买不完的梗,然而就中央汇金来说,不仅有买不完的股,也有用不完的钱。至于东兴选择权,则只有在宣布合并告吹,兵败山倒作鸟兽散时,才可能到达。

至于请求权价格是否可能调整,基本不可能,允许调整的时间是未来股东大会通过后至证监会注册前的短暂区间,且届时须出现灭顶级别的XX,上证指数跌至3354点同时中金跌至29.66元以下(预案设定的跌幅条件)持续10天,才会触及选择权调整条件。出现此种雪流成河的XX时,与其调整选择权,还不如打开门直接宣布胎儿嘎了来得痛快。

【大致涨多少】?中金收购请求权*东兴换股比例=15.22元,这个涨幅即便在大盘崩溃的末日背景下,只要中央汇金不宣布合并告吹,就会实现(在漫漫熊市里也不耽误套利一族靠类似的这碗粥糊口)。而假设半年后中金仍躺在当前36元沉睡,那么依换股比东兴就一定在36*43.73%=15.7元左右;假设大盘火爆天天3万亿丰沛成交,中金依靠自营、佣金和投行业务爬升到3840乃至更高,蓦然抬首,东兴便在灯火阑珊处。

【大致要多久】?合并流程是:协调沟通预估资产——首董发布《预案》——评估审计尽调(当前处此阶段)——二董《草案》提交股东会表决——交易所审核——证监会注册——现金权行权——停牌换股。《上市公司监管指引第9号》等多项法规限定二董通知召开股东大会的时限,为预案发布起不得超过6个月(多数案例用时大多四五个月,超五个月即视为重组受阻先兆),股东会通过后不确定性减小折价会快速收窄,套利即可开始逐步止盈。之后是审核注册流程,简易审核新规规定的最短时限是资料齐备前提下2+5+5=12个交易日,但简易审核新规发布7个月来尚无适用案例提交审核,用时无先例可循,则仍以2个月计。(新规发布前国泰海通案的合并目的与中金类似,或许中央汇金没有上海市那么大且长得帅的脸,但作为工农中建的控股大股东,中央汇金的脸其实也挺白,流程用时打个余量可资参考)。

最后,结束这趟套利生意的极限最晚时点,是东兴信达退市前的最后交易日,此日折价必基本归零,这是金融学基础理论“无套利原则和一价定理”所决定的,无须担心无资金接盘。(最后交易日或残余微量折价,是支付给接盘资金停牌期间的流动性对价可忽略不计),套利不参与换股,换股后三价归一就无折价可套了。参与换股即属于正常股市博弈,不再属于高概率低风险套利生意的范畴了。$东兴证券(SH601198)$ $中金公司(SH601995)$ $信达证券(SH601059)$

关于合并成功的概率——

2026第一周东兴走势差强人意,于是股友开始担忧合并失败的概率。

夭折概率:不大。

预案阶段尽调中后期接近股东大会时,如果出现15-20%的折价,且持续不能收窄,或股价不能脱离现金权,则属明确流产先兆。现在刚发布预案,尚不到关注这个可能性的时候。

主导方给出的合并理由,明面所说“打造国际一流投行”、“发挥协同效应”其实都是屁屁,为这点芝麻小事犯不上五月份大动干戈将东方、信达、长城从财政部划转到中央汇金旗下,其真实目的是通过合并重组,将中国信达资产管理有限公司和中国东方资产管理有限公司(都是中央汇金的)在三股中的原始投入,得以从原始成本改为公允值入账,实现中央汇金系统资产大幅增值,充实资本金,使中央汇金能够获得更大的资金运用自由------尤其当前,早前搬起石头砸扁了自家楼市的脚,现在处置不良压力甚大,中央汇金及所属信达资产和东方资产们,即担此大任的主力,即便不说唯一,也是之一。

所以,从上市证券板块释放资金运用自由度,尤显重要,

所以,合并流产概率虽非为零,但极微,

所以,这10个点的折价,必会装进口袋。

但整个流程中,全是折磨,煎熬程度若非专于此道,绝难忍受。

------

另外,由于三家公司的大股东并不因同属国家控制而构成关联关系----见《预案》交易性质章节(注:《预案》此一定性个人存疑)——这意味着股东大会表决合并议案时,信达资产东方资产无须回避投票。因此,以大股东持股的绝对优势,合并案在股东大会被否决的概率为零。

或许,股东大会前评估审计的尽调流程用时,也可能低于四五个月的预期。至于股东大会之后的交易所审核和证监会注册,如果监管层认可交易不构成关联交易,那么依正常逻辑来看也不应存在其他阻碍,在资料齐备前提下,首次实现简易审核新规发布以来12个交易日(2受理+5审核+5注册)的顺畅流程,理论上也并非全无可能。

——

题外话:

《预案》依据《公司法》第265条第四款:“国家控股的企业之间不仅因为同受国家控股而具有关联关系”定义本次合并不属于关联交易(见《预案》交易性质章节)。而个人觉得此案与宏源、中投两起汇金内部购并案例、早年南北车合并相似,应属中央汇金控制下的关联交易。国泰海通合并案虽定性为非关联交易,但穿透股权与本案有所不同。

中央汇金应与监管部门及时沟通,研判中介机构律所将交易定义为非关联交易的法律依据是否充分——其实,股东大会前只要不刻意控价,允许股价脱离选择权足够距离,即便大股东回避投票,也不会有太多中小股东投反对票。

——沟通后如果监管部门也认为归为关联交易较妥,那么及时修正《预案》错漏也是重组相关法规所允许和要求的,公司和律所发修订公告并不复杂,修正成本小,提高方案的严谨性,也能缩减后期审核的耗时和潜在麻烦。

———

修正定性为关联交易,会大幅提升中小股东投票的重要性,暗戳戳滴说,附带的直接作用是信达和中金的选择权支撑力度将更具刚性,股价在特定时期超越和脱离选择权的必然将更加必然。