羚锐制药:中药贴膏龙头的机遇与挑战

一、公司基本情况:

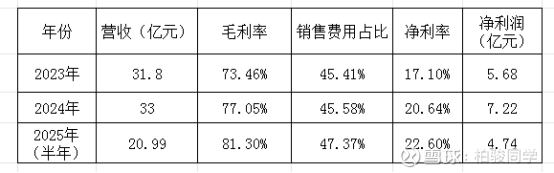

羚锐制药作为国内中药贴膏剂龙头企业,核心产品“通络祛痛膏”和“两只老虎系列贴膏”占据骨科贴膏零售端市场第一,近三年财务数据如下:

可以看出,公司营收稳步增长,毛利率持续提升,毛利率提升有效覆盖了销售费用占比的增长,因此公司经营呈现净利润增速快于营收增速的情况。毛利率提升的原因一是原材料成本的控制,二是智能制造带来效率的提升,但继续向上的空间可能有限,后续几年要实现净利润增速快于营收增速的情况,必须要有效控制营销费用占比。

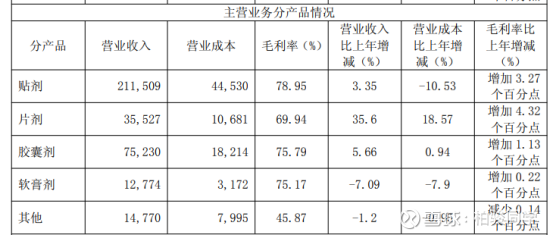

根据下图2024年财报显示,公司分产品中营收占比最高的贴剂类,但营收增长已经比较缓慢,这个与老龄化社会需求缓慢增长而非爆发式增长的事实是比较吻合的。

羚锐制药是一家高毛利率和高营销费用的公司,基于其核心产品单价低,产品差异化不明显的情况下,渠道需深度下沉到各级医院和药店的特性,营销费用占比高是必然的,且短期内难以大幅度压缩。当然,有个好处就是不会太过担心集采的影响。

可以说,羚锐制药是一家核心产品有一定知名度,但差异化又不够明显,未来产品需求稳定增长,且比较依靠营销驱动的公司。

二、深度老龄化、国民健康意识提高是最大的确定性

中国目前已经逐步进入深度老龄化,60岁以上人口超20%,关节炎、腰腿痛患者年增超5%,据《中国骨质疏松白皮书》数据显示,在 60 岁以上的人群中,约有55%的人患有骨关节炎,在 70 岁以上人群中,骨科疾病发病率达到 70%。

且随着国民健康意识的提升,注重运动的中年群体数量日趋庞大,运动过程难免出现扭伤筋骨的情况,需使用骨科贴剂,因此骨科贴膏需求逐年小幅增长是大概率事件,中药贴膏因“副作用小+便捷性+价格亲民+方面购买”成为首选,这是公司最大的确定性,也是作为投资者长期看好公司的底气所在。

三、熊伟董事长具备一定的企业家精神

熊伟作为80后二代接班人,接管公司后进行了一系列的改革,有一定成效,据说其在高中期间就阅读巴菲特、茫格相关书籍,思想深受其价格投资观念的影响:

1、注重股东回报,最近3年公司现金分红率持续提高,2024年达到70%,当前股息率约为4%;

2、营销体系改革,组建河南羚锐医药有限公司作为统一销售平台,让公司的营销费用占比得到一定程度的控制;

3、羚锐以约7亿元现金收购银谷制药,这绝非简单的财务投资,而是技术平台的战略补强,从骨科到呼吸科: 银谷的“苯环喹溴铵鼻喷雾剂”是1类新药,这标志着羚锐从“骨科止痛”跨越到了“呼吸及抗过敏”赛道,也是公司未来的第二增长曲线。

四、公司面临的主要风险:

1、核心产品通络祛痛膏年营收超过10亿元,是当前市面上的独家产品,其专利将于2026年11月份到期,受益于二级中药保护政策,保护期可延迟至2030年11月。虽然目前公司政策推进产品的二次开发,通过科技创新提升产品附加值,但一旦专利到期,估计会有大量的类似产品出来,可能会拖累公司的盈利。

2、并购整合的“排异反应”: 公司花费7亿元并购银谷制药,虽有1类新药,但呼吸科赛道的销售逻辑与骨科有一定区别。如何实现渠道无缝对接,是管理层未来两年的大考,不排除未来3年公司重大商誉减值风险。

五、总结:

羚锐制药骨科贴剂核心产品受益于老龄化和国民健康意识逐渐提高,公司财务稳健,经营现金流大于净利润,分红率较高,有比较强的股东回报意识,制定了比较合理的股权激励计划,管理层有一定的动力,当前股价仍处于合理偏低位置。

不足处在于一是公司营销费用占比过高,仍是一家主要依靠营销驱动的公司;二是花费7亿元并购主要也是想在创新药上有所作为,摆脱以往依靠骨科贴剂产品单轮驱动的弊端,打造第二增长曲线,但存在较大的不确定性;三是最大的风险来自于公司核心产品通络祛痛2030年11月专利到期后,其它药企大量仿制产品上市,品牌力不够强营销驱动的模式大概率会造成市场份额流失,造成公司营收和净利率受损。三大风险需依靠以熊伟董事长为首的管理层的企业家精神去控制和克服,某种程度上说,投资羚锐制药股票就是看好董事长的企业家精神。

个人目前持有约3%观察仓位,短期内无大规模增加和减少仓位计划。